Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

O balancete de verificação da companhia “Aquecendo Comércio de Motores Ltda.” apresenta os seguintes saldos contábeis em 31.12.2014:

Descrição / R$

Receita bruta de venda 30.000

Imobilizações 26.500

Fornecedores 14.000

Capital social integralizado 13.000

Bancos conta movimento 12.000

Despesas gerais 10.000

Estoque inicial de mercadorias 9.100 correspondente a 100 unidades

Depreciação acumulada 9.000

Compra de mercadorias 4.400 correspondente a 50 unidades

ICMS sobre as vendas 7.000

Reserva de capital 2.000

Salários a pagar 4.000

Despesas financeiras 3.000

Com base somente nessas informações e após apurado o custo das mercadorias vendidas pelo método do preço médio, sabendo-se que o inventário final de mercadoria em 31.12.2014 totalizou 30 unidades, encerradas as contas de resultado, preparados o balanço patrimonial e a demonstração do resultado em 31.12.2014, assinale a alternativa correta.

O valor recebido como adiantamento para futuro aumento de capital, com o objetivo de atender à representação fidedigna, deve estar vinculado ao seguinte grupo do Balanço Patrimonial da controlada:

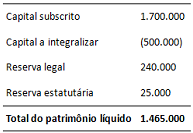

Conta Saldo em R$

Capital Social 4.000.000,00

Reserva Legal 720.000,00

Reserva Estatutária 300.000,00

Reserva para Expansão 380.000,00

Patrimônio Líquido Total 5.400.000,00

No ano de 2014, a empresa apurou o lucro líquido de R$ 2.000.000,00 e constituiu apenas a Reserva Legal de acordo com as regras definidas na Lei das Sociedades por Ações. O estatuto social da empresa não estabelece o valor dos dividendos mínimos obrigatórios. Os valores da Reserva Legal e do total do Patrimônio Líquido evidenciados no Balanço Patrimonial de 31/12/2014 foram, respectivamente, em reais,

Durante o exercício de x2, os subscritores do capital social da companhia integralizaram R$ 125.000, em caixa. O lucro líquido apurado pela companhia durante esse exercício foi de R$ 600.000. Por proposta da diretoria da Delta S.A., a assembleia geral da companhia aprovou a constituição de uma reserva para fazer frente a prováveis perdas com multas rescisórias decorrentes do futuro encerramento de uma unidade de negócios e consequente demissão dos trabalhadores dessa unidade, no total de R$ 100.000. Além disso, o estatuto da companhia prevê a constituição de reservas para aumento de capital, no montante de 10% do lucro líquido, limitadas ao total do capital integralizado, mas é omisso quanto aos dividendos obrigatórios. Assim, a companhia deverá distribuir a seus acionistas, a título de dividendo obrigatório relativo ao exercício de x2, o montante de:

A parcela do lucro líquido do exercício que tenha sido gerada por doações e subvenções governamentais pode, por decisão da assembleia geral, ser destinada à constituição de reserva de incentivos fiscais; no entanto, essa parcela não pode ser excluída da base de cálculo do dividendo obrigatório.

O excesso de ações em tesouraria é calculado pelo montante que superar o saldo de lucros e o total de reservas disponíveis, e esse excesso deve ser alienado no prazo fixado em lei, cuja expiração determina o cancelamento das ações.

O passivo a descoberto ocorre quando o ativo é igual ao passivo, fazendo com que o patrimônio líquido seja zero.

Em condições específicas, observada a essência sobre a forma, uma ação preferencial resgatável poderá constituir um passivo — no emissor — e uma debênture poderá ser classificada, também pelo emissor, como um item de patrimônio líquido.

Um lote de 10.000.000 de debêntures foi emitido pela empresa pelo valor nominal unitário de R$ 6,00 para obtenção de um total de recursos no valor de R$ 60.000.000,00. As características dos títulos emitidos foram as seguintes:

− Data da emissão: 31/12/2011

− Prazo total: 20 anos

− Taxa de juros: 12% ao ano

− Pagamentos: parcelas anuais de R$ 8.032.726,80

− Gastos incorridos para a emissão e colocação das debêntures: R$ 1.032.760,80

Como as taxas de juros no mercado apresentavam tendência de queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 65.000.000,00, o que fez com que a taxa de custo efetivo da emissão fosse de 11% ao ano.

O valor da despesa total com os encargos financeiros das debêntures contabilizado no resultado de 2012 foi, em reais:

A Cia. Petrolífera Fundo do Mar S.A. apresentava a seguinte composição do Patrimônio Líquido, em 31/12/2012:

− Capital Social ...........................................................................................................R$ 5.000.000,00

− Reserva Legal ..........................................................................................................R$ 950.000,00

− Reserva Estatutária ..................................................................................................R$ 250.000,00

− Reserva para Expansão ...........................................................................................R$ 150.000,00

Em 2013, a empresa apurou Lucro Líquido de R$ 1.200.000,00 que teve a seguinte destinação:

− Reserva Legal: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 20% do Lucro Líquido (conforme aprovado em assembleia anterior).

− Dividendos Obrigatórios: 30% do Lucro Líquido antes de qualquer ajuste, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: destinado conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

Os valores que a Cia. Petrolífera Fundo do Mar S.A. deveria apresentar, no Balanço Patrimonial de 31/12/2013, como saldo da conta Dividendos a Pagar no passivo, da conta Reserva Legal no Patrimônio Líquido e do total do Patrimônio Líquido são, respectivamente, em reais:

Reservas de Lucros R$ 315,00.

Ações em Tesouraria R$ 200,00.

Preencha a lacuna com a alternativa correta.

As ações da companhia aberta somente poderão ser negociadas depois de realizados_________ do preço de emissão.

O patrimônio líquido das sociedades anônimas de capital aberto divide-se em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e lucros ou prejuízos acumulados.

Descrição R$ (mil)

AUMENTO DE CAPITAL SOCIAL

Com Reservas de Lucros ......................................................................... 20.000,00

Com integralização em dinheiro.................................................................. 37.000,00

AJUSTE DE AVALIAÇÃO PATRIMONIAL (credora) .................................. 4.000,00

LUCRO LÍQUIDO DO EXERCÍCIO ............................................................ 40.000,00

DISTRIBUIÇÃO DO LUCRO LÍQUIDO:

Transferências para reservas

Reserva Legal ........................................................................................... 2.000,00

Reserva Estatutária ................................................................................... 14.000,00

Reserva para Contingências ..................................................................... 5.000,00

Dividendos distribuídos .............................................................................. 19.000,00

Com base nestas informações, o aumento no saldo do Patrimônio Líquido em X1 foi, em milhares de reais,

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

O ágio recebido em decorrência de emissão de ações aumenta

as reservas de lucros e, consequentemente, o patrimônio

líquido da companhia.

Em relação ao reconhecimento, à mensuração e à evidenciação dos fatos contábeis, julgue o item a seguir.

O lançamento contábil de conversão de debêntures em ações

pelo mesmo valor da emissão inicial não envolve contas de

ativo.