Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

Uma sociedade empresária abriu o seu capital em 2017, emitindo títulos patrimoniais, com a autorização da Comissão de Valores Mobiliários. No processo, foram incorridos R$100.000 correspondentes a custos de transação, atribuíveis diretamente à emissão dos títulos. A emissão foi considerada bem sucedida.

Assinale a opção que indica a correta contabilização deste valor nas demonstrações contábeis da sociedade empresária:

A Cia. X encerrou o exercício contábil de 2017 com lucro líquido de R$ 100.000. Em 10/01/2018, a sociedade empresária declarou dividendos adicionais aos dividendos mínimos obrigatórios, no valor de R$ 20.000.

Em 01/03/2018, a sociedade empresária autorizou a emissão das demonstrações contábeis.

Assinale a opção que indica o tratamento correto dos dividendos adicionais nas demonstrações contábeis da Cia. X, referentes a 2017.

Uma sociedade empresária possuía, em 31/12/2016, capital social no valor de R$ 100.000.

Em 2017 os sócios resolveram aumentar o capital social da empresa, do seguinte modo:

• Caixa: R$ 20.000;

• Imóvel: R$ 50.000, sendo que o valor justo na data era de R$ 80.000;

• Veículos: R$40.000, sendo que o valor justo da data era de R$ 30.000.

Assinale a opção que indica o valor do capital social da sociedade empresária, em 31/12/2017.

O patrimônio líquido da Cia Dantas apresentava-se no final do exercício de 2017, antes da distribuição dos resultados da seguinte forma:

Capital Social R$ 175.000,00

Capital a Realizar (R$ 33.400,00)

Reserva de Ágio na Emissão de Ações R$ 8.400,00

Reserva de Alienação de Partes Beneficiárias R$ 7.200,00

Reserva de Incentivos Fiscais R$ 6.400,00

Reserva Legal R$ 25,820,00

O lucro líquido apurado no exercício de 2017 foi de R$ 54.600,00.

Considerando-se as informações acima, o valor mínimo a ser obrigatoriamente destinado à constituição da

Reserva Legal, no encerramento do exercício de 2017 é de:

Em 31.12.2017, a empresa ABC S/A apresentou as seguintes informações de grupos de contas em valores líquidos, após a apuração e distribuição de resultados:

Caixa R$ 200.000,00

Duplicatas a Receber R$ 1.250.800,00

Ativo Imobilizado R$ 3.250.000,00

Fornecedores R$ 200.000,00

Bancos Conta Movimento R$ 500.000,00

Estoques R$ 500.000,00

Reserva de Lucros R$ 21.250,00

Reservas de Capital R$ 33.000,00

Contas a Pagar R$ 915.250,00

Créditos Fiscais e Tributários R$ 23.125,00

Empréstimos Bancários R$ 735.800,00

Ações em Tesouraria (R$ 50.000,00)

Capital Social ?

Considerando-se apenas as informações apresentadas, os valores do Patrimônio Líquido e do Capital

Social são, respectivamente:

I efetuou aumento de capital de 5.000 ações, ao preço de R$ 2 por ação; o valor nominal das ações da empresa era de R$ 1 por ação; II efetuou o registro dos juros no valor de R$ 600, bem como atualizou o valor de mercado de determinado instrumento financeiro no montante de R$ 3.000, que estava registrado no balanço patrimonial em 31/12/2016 no valor de R$ 2.000; III registrou receita de subvenções no valor de R$ 4.000; IV distribuiu dividendos aos acionistas no valor de R$ 2.000.

Tendo como base as transações efetuadas pela empresa Y, julgue o próximo item, relativo ao patrimônio líquido.

Em 31/12/2017, após a contabilização das transações ocorridas no corrente ano, o valor do patrimônio líquido foi de R$ 116.400.

• Integralização de Capital em dinheiro - R$ 10.000,00 • Incorporação de Reservas ao Capital - R$ 10.000,00 • Lucro Líquido do Período - R$ 100.000,00 • Destinação do lucro para reserva legal - R$ 5.000,00 • Destinação do lucro para reserva para contingência - R$ 15.000,00 • Destinação do lucro para dividendos obrigatórios - R$ 20.000,00 • Aquisição de ações da própria companhia - R$ 5.000,00

O total do Patrimônio Líquido da empresa Exemplo S.A. em 31 de dezembro de 2017 foi de:

Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido:

− Capital Social ............................................................. R$ 500.000,00

− Reservas de Capital ....................................................R$ 50.000,00

− Reservas de Lucros .................................................... R$ 300.000,00

− Ações em Tesouraria .................................................. R$ 100.000,00

Durante o ano de 2017 ocorreram os seguintes fatos relacionados com a empresa:

1. Apurou Lucro Líquido de R$ 180.000,00.

2. Recebeu em doação um terreno no valor de R$ 60.000,00, com restrições a serem cumpridas pela empresa.

3. Distribuiu dividendos no valor de R$ 45.000,00.

4. Constituiu Reserva de Incentivos Fiscais no valor de R$ 30.000,00.

5. Vendeu todas as Ações em Tesouraria por R$ 120.000,00.

Após o registro destas transações, o Patrimônio Líquido da Cia. das Flores era, em reais,

Julgue o próximo item, a respeito das demonstrações financeiras.

Se os motivos pelos quais determinada reserva foi constituída

deixarem de existir, tal reserva deverá ser revertida para a

conta de lucros e prejuízos acumulados.

Julgue o item a seguir, relativo ao patrimônio das entidades.

No que diz respeito aos estados patrimoniais, é possível que

ativo e passivo tenham valor igual a zero, respectivamente, na

constituição e no encerramento das atividades da empresa.

Julgue o item a seguir, relativo ao patrimônio das entidades.

Situação líquida e patrimônio líquido são expressões

sinônimas, mas a primeira é mais adequada para expressar o

estado patrimonial da entidade, enquanto a segunda é de

utilização obrigatória no balanço patrimonial.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

A utilização de ações disponíveis em tesouraria para a

captação de caixa por meio do ingresso de novos acionistas

não controladores na entidade constitui um tipo de receita.

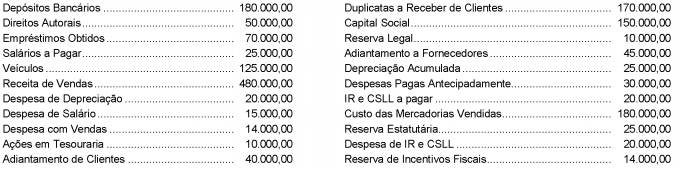

O balancete de verificação da Cia. de Pimentas apresentava, em 31/12/2017, as seguintes contas e seus respectivos saldos, em reais:

Com base nessas informações e assumindo que não ocorrerá distribuição de dividendos, o total do Patrimônio Líquido da Cia.

de Pimentas apresentado em seu Balanço Patrimonial, em 31/12/2017, foi, em reais,

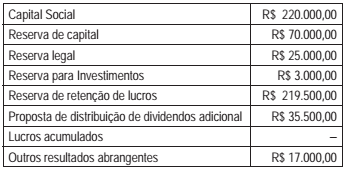

Ao final do exercício de 2015, uma companhia apresentou os seguintes saldos em relação à composição do seu patrimônio líquido na DMPL:

Em relação ao exercício de 2016, foram obtidas as seguintes informações:

Aumento do capital com emissão de novas ações R$ 1.150,00

Aumento de capital com reservas R$ 40.000,00

Lucro Líquido apurado R$ 119.600,00

Destinação:

Reserva legal R$ 5.980,00

Juros sobre capital próprio R$ 33.500,00

Dividendos propostos R$ 28.200,00

Retenção de lucros R$ 51.920,00

Considerando que o saldo de dividendos propostos no início do exercício de 2015 foi pago, o patrimônio líquido da

entidade ao final de 2016 representa

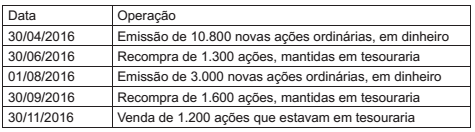

Uma companhia tem seu patrimônio dividido em 42.000 ações ordinárias, as quais estão em circulação ao valor nominal de R$10,00, emitidas em 1° /01/2016.

As seguintes operações com ações foram registradas durante o exercício de 2016:

Ao final do exercício de 2016, a companhia apurou lucro líquido de R$ 200.000,00.

Considerando o resultado apurado e as operações com ações, qual o valor do lucro básico por ação, em reais, a ser divulgado

pela companhia?

A Lei das sociedades por ações diz que o balanço patrimonial mostra a situação patrimonial e financeira de uma companhia em um determinado período de tempo, e que, no passivo, as contas serão classificadas nos grupos passivo circulante, passivo não circulante e patrimônio líquido. Ainda segundo ela, uma das divisões do patrimônio líquido representa as contrapartidas criadas pela Lei n° 11.941/09, decorrentes das variações ocorridas nos elementos do ativo e do passivo, não imputadas no resultado nos termos do regime de competência.

Nesse contexto, tais contrapartidas são evidenciadas no patrimônio líquido no grupo de

Uma sociedade anônima de grande porte e capital fechado, ao levantar o Balanço Patrimonial, comprovou, feitos todos os registros contábeis da destinação do lucro do exercício, a existência de um saldo credor remanescente, na conta de Lucros Acumulados.

Nesse contexto, e exclusivamente de acordo com as determinações da Lei das sociedades anônimas, para tais situações, esse saldo remanescente apurado deve ser