Questões de Concurso

Sobre participação societária em contabilidade geral

Foram encontradas 324 questões

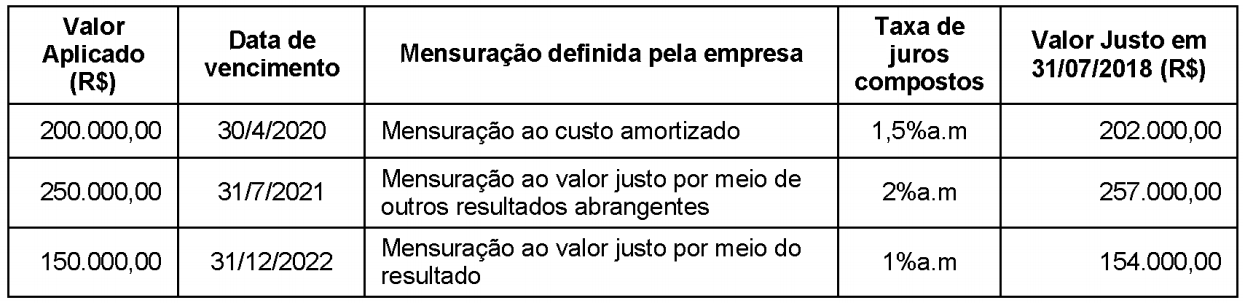

A tabela a seguir apresenta as aplicações financeiras realizadas pela Cia. Investidora no dia 1/7/2018, onde são encontradas as características de cada aplicação e a forma de mensuração definida pela empresa para cada uma delas:

O valor total dessas aplicações apresentado no Balanço Patrimonial da Cia. Investidora, em 31/7/2018, foi, em reais,

I. O critério seria pelo valor justo, ou pela participação proporcional atual conferida pelos instrumentos patrimoniais nos montantes reconhecidos dos ativos líquidos identificáveis da adquirida. II. O critério seria pelo valor contábil, conforme estabelecido na legislação societária em vigor para proteção do acionista minoritário. III. O critério seria pelo valor atribuído pelo adquirente, menos todos os passivos assumidos durante a avaliação e identificação de ativos e passivos identificados posteriormente. IV. Todos os demais componentes da participação de não controladores devem ser mensurados ao valor justo na data da aquisição, a menos que outra base de mensuração seja requerida pelas normas, interpretações e comunicados técnicos.

Está(ão) CORRETO(S) apenas o(s) item(ns)

As participações fixas ou permanentes de determinada sociedade em outras sociedades devem ser classificadas no ativo realizável a longo prazo.

O objetivo da NBC TG 36 (R3) é estabelecer princípios para a apresentação e a elaboração de demonstrações consolidadas quando a entidade controla uma ou mais entidades.

Com relação aos preceitos dessa norma contábil, assinale a alternativa INCORRETA.

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

Investimentos sujeitos a acentuadas flutuações de valor,

mantidos pela empresa para assegurar remuneração

compatível com o preço do dinheiro no mercado, são

considerados como equivalentes de caixa quando

tiverem vencimento em até noventa dias.

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

A companhia pode efetuar contribuições para

instituições ou fundos de assistência ou previdência

de empregados, tanto como despesas,

independentemente do resultado, quanto sob a forma

de participação no resultado do exercício.

No período de 01/01/2017 a 31/12/2017, a Cia. Carros Velhos reconheceu as seguintes mutações em seu Patrimônio Líquido: − Lucro líquido: R$ 500.000,00. − Pagamento de dividendos: R$ 200.000,00.

Com base nestas informações, o valor que a Cia. Ano Novo apresentou no Balanço Patrimonial individual na conta Investimentos em Controladas, em 31/12/2017, foi, em reais,

Acerca de empréstimos e financiamentos, debêntures, provisões e passivos e ativos contingentes, julgue o item que se segue.

As debêntures podem assegurar participação no lucro da

companhia, hipótese em que sua distribuição dar‐se‐á preferencialmente à das demais participações no lucro.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se determinado investimento em participação no capital social de outras sociedades sofrer uma perda comprovada como permanente, o custo de aquisição do investimento será deduzido por uma provisão para perdas de ativo.

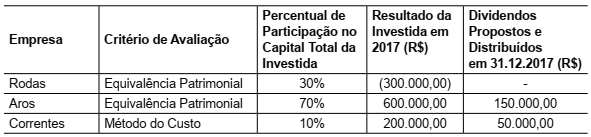

A Cia. Ciclista apresentava em 31.12.2017 as seguintes participações societárias:

Sabendo que não existiam resultados não realizados entre a Cia. Ciclista e suas investidas, o impacto total reconhecido

no resultado de 2017 da Cia. Ciclista, referente a essas participações societárias em conjunto, foi de

Julgue o item seguinte, com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

A empresa que detém o controle de um determinado recurso está cumprindo um dos requisitos exigidos para que esse recurso seja

considerado um ativo na contabilidade.