Questões de Concurso

Sobre participação societária em contabilidade geral

Foram encontradas 324 questões

O texto a seguir será utilizado para responder à questão.

A Companhia A possui 90% do patrimônio líquido da Companhia B e, portanto, tem influência significativa para definir sua estratégia de gestão.

Sabe-se que, em 31/12/2017, o Balanço Patrimonial individual da Companhia A apresentou um saldo com investimentos permanentes na Companhia B, no valor de R$ 1.560.000,00.

Em 2018, a Companhia B obteve um lucro líquido no valor de R$ 600.000,00. Sabe-se que a Assembleia de Acionistas da Companhia B decidiu por distribuir, após a constituição da reserva legal, 35% dos lucros auferidos no período.

O texto a seguir será utilizado para responder à questão.

A Companhia A possui 90% do patrimônio líquido da Companhia B e, portanto, tem influência significativa para definir sua estratégia de gestão.

Sabe-se que, em 31/12/2017, o Balanço Patrimonial individual da Companhia A apresentou um saldo com investimentos permanentes na Companhia B, no valor de R$ 1.560.000,00.

Em 2018, a Companhia B obteve um lucro líquido no valor de R$ 600.000,00. Sabe-se que a Assembleia de Acionistas da Companhia B decidiu por distribuir, após a constituição da reserva legal, 35% dos lucros auferidos no período.

I. A companhia deverá mensurar pelo valor contábil, pois a participação dos não controladores será destacada no Balanço Geral Consolidado.

II. A companhia deverá mensurar a participação de não controladores pelo valor justo, ou pela participação proporcional atual conferida pelos instrumentos patrimoniais nos montantes reconhecidos dos ativos líquidos identificáveis da adquirida.

III. Todos os demais componentes da participação de não controladores devem ser mensurados ao valor justo na data da aquisição, a menos que outra base de mensuração seja requerida pelas normas, interpretações e comunicados técnicos do CFC.

IV. A Companhia deverá mensurar, com base nos termos da contratação entre o adquirente e os não controladores, e reconhecer uma obrigação que resulta de eventos passados e cuja existência será confirmada após análise da documentação da adquirida.

Estão CORRETOS os itens:

I. O reconhecimento e mensuração do ágio por expectativa de rentabilidade futura (goodwill) ou do ganho proveniente de compra vantajosa.

II. O adquirente deve fazer, com base nas condições pertinentes, a identificação de todos os credores da entidade.

III. A identificação do adquirente é um método estabelecido pela norma em vigor.

IV. O adquirente deve mensurar os ativos identificáveis adquiridos e os passivos assumidos pelos respectivos valores contábeis da data da aquisição.

Está(ão) CERTO(S) apenas o(s) item(ns)

A respeito da preparação e da elaboração das demonstrações contábeis, julgue o item.

Se determinada empresa vender participações societárias de sua propriedade, ocorrerá um fato contábil diminutivo, independentemente do preço de venda.

Valor contábil do patrimônio de Beta 2.000.000,00 Valor justo dos ativos líquidos adquiridos de Beta 1.800.000,00 Valor da aquisição à vista 1.580.000,00

É correto afirmar que, nessa transação,

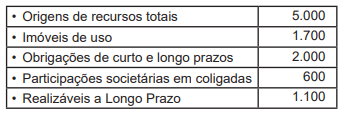

A Sociedade Empresarial LO, quando do levantamento do Balanço Patrimonial do exercício social findo em 31/dezembro/2018, fez as seguintes anotações, em milhares de reais:

Nesse contexto, considerando-se somente as informações parciais recebidas, o Ativo Circulante da Sociedade

Empresarial LO, no Balanço Patrimonial/2018, decorrentes dessas informações, em milhares de reais, é

Acerca das normas legais e dos tópicos avançados da contabilidade, julgue o item.

Determinada companhia somente poderá negociar os

valores mobiliários de sua emissão no mercado se fizer

o registro na Comissão de Valores Mobiliários.

Durante o primeiro semestre de 2019, as Sociedades Empresárias Alfa e Beta apresentaram os seguintes valores de receitas de vendas ao mês:

Considerando apenas as informações apresentadas, quais são os respectivos valores que mais se aproximam do desvio-padrão amostral das receitas de vendas da Sociedade Alfa e da Sociedade Beta no primeiro semestre de 2019?

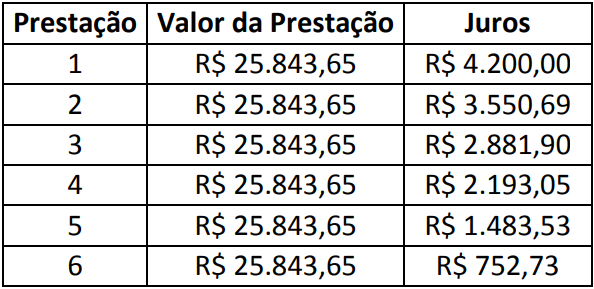

Em 02/10/20X1, a Sociedade Empresária “A” adquiriu, em condições usuais e taxa de juros compostos condizentes ao mercado, um imóvel por meio de financiamento para ser liquidado em 6 prestações trimestrais, periódicas, iguais e postecipadas, com a primeira prestação após três meses da aquisição do imóvel, conforme tabela demonstrada a seguir:

A Sociedade Empresária “A” manterá esse imóvel para uso no fornecimento de suas mercadorias e espera-se que ele

seja utilizado por mais de um período para geração de benefícios futuros e econômicos à entidade. Com base nas

informações apresentadas e, que a Sociedade Empresária “A”, no reconhecimento inicial, aplicou a Resolução CFC

nº 1.151, de 23 de janeiro de 2009 – Aprova a NBC TG 12 – Ajuste a valor presente, NBC TG 27 (R4) – Ativo

imobilizado e Lei nº 6.404/76 (Lei das SAs), assinale os lançamentos contábeis que refletem corretamente, em

02/10/20X1, o registro do imóvel, das prestações e dos juros no patrimônio da Sociedade Empresária “A”. Admita

que os juros estão embutidos no valor das prestações e que o exercício social da Sociedade Empresária “A” finda-se

em 31 de dezembro de cada ano. A Sociedade Empresária “A” considera que os lançamentos contábeis aludidos

anteriormente apresentam efeito relevante aos usuários das informações contábeis.

A Companhia Siderúrgica “A”, ao encerrar o exercício social de 20X1, apresentou o valor de R$ 2.750.000,00 referente ao lucro atribuível aos titulares de suas ações ordinárias. Com o objetivo de mensurar o resultado básico por ação no exercício social de 20X1, a Companhia Siderúrgica “A” levantou os seguintes dados sobre suas ações ordinárias:

Com base somente nas informações apresentadas e considerando a NBC TG 41 (R2) – Resultado por ação, assinale a

alternativa que evidencia o valor mais próximo do resultado básico por ação atribuível aos titulares de ações

ordinárias da Sociedade Empresária “A” no encerramento do exercício social de 20X1. Considere o exercício social de

20X1 com 365 dias e que ações em tesouraria são instrumentos patrimoniais readquiridos e mantidos pela própria

entidade.

O valor registrado no Patrimônio Líquido da empresa Patinetes S.A. era, em determinada data, R$ 10.000.000,00. A empresa Bicicletas S.A. adquiriu, nessa data, 80% das ações com direito a voto da Patinetes S.A. pagando o preço total de R$ 12.000.000,00 e passando a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da Patinetes S.A. era, nessa mesma data, R$ 11.250.000,00.

O valor reconhecido no grupo Investimentos do balanço individual da empresa Bicicletas S.A. na data da aquisição foi, em reais,

A empresa Quase Tudo S.A. apresentava, em determinada data, o valor de R$ 120.000.000,00 para o Patrimônio Líquido contabilizado. A empresa Totalmente S.A. adquiriu, nessa data, 60% das ações da empresa Quase Tudo S.A., pagando o valor de R$ 110.000.000,00, e passando a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da empresa Quase Tudo S.A. era R$ 150.000.000,00 nessa data e a participação dos não controladores é mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis.

O valor reconhecido, na data da aquisição, no grupo Investimentos do balanço individual da empresa Totalmente S.A. foi, em reais,