Questões de Concurso

Sobre participação societária em contabilidade geral

Foram encontradas 325 questões

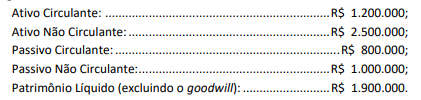

• valor contábil total do patrimônio: R$ 300.000;

• valor justo líquido dos ativos identificáveis adquiridos e dos passivos assumidos: R$ 350.000.

Considerando as normas contábeis vigentes, o montante do Ágio por Expectativa de Rentabilidade Futura (Goodwill) contabilizado pela Cia ABC, em relação à compra da participação na Cia XYZ, foi de

Com base exclusivamente nas informações apresentadas, o valor de ganho com equivalência patrimonial, a ser reconhecido no resultado do exercício da empresa Alfa S.A., deverá ser de

Nas demonstrações contábeis individuais da empresa Totalmente Desenvolvida S.A., o valor apresentado no grupo Investimentos do Ativo não circulante, no Balanço Patrimonial de 31/12/2024, e o valor do resultado evidenciado na Demonstração do Resultado de 2024, decorrente exclusivamente do investimento efetuado na empresa Desenvolvendo S.A., foram, respectivamente e em reais,

Julgue o próximo item à luz dos pronunciamentos técnicos do CPC.

De acordo com o pronunciamento técnico do CPC que estabelece os procedimentos contábeis aplicáveis aos investimentos em coligadas, a condição a ser atendida para que o investidor e a investida sejam tratados como entidades coligadas é a existência de influência significativa, que será presumida sempre que o investidor mantiver, direta ou indiretamente, 20% ou mais do poder de voto da investida.

No que se refere a investimentos em coligadas e controladas, julgue o item subsequente.

Um investidor que exerce influência significativa sobre determinadas decisões de uma empresa a tem como sua coligada.

1. Em 31/12/2023, apurou lucro líquido no período no valor de R$ 500.000,00;

2. Em 04/02/2024, pagou dividendos mínimos obrigatórios e adicionais que, juntos, somaram R$ 240.000,00.

3. Em 31/12/2024, apurou prejuízo no período no valor de R$ 180.000,00.

Sabe-se que o patrimônio líquido total da empresa Alfa S.A., em 01/01/2023 era de R$ 1.750.000,00 e que a empresa Beta S.A. possui influência nos processos de elaboração de políticas da investida, haja vista que o restante do capital da Alfa S.A. está pulverizado. Assim, o saldo contábil do investimento feito na Alfa S.A. registrado no Balanço Patrimonial da empresa Beta S.A. em 31/12/2024, é em reais,

Acerca da disciplina de contabilidade geral, e à luz da legislação aplicável, julgue o item a seguir.

Fatos contábeis são eventos que provocam variações no patrimônio de uma entidade. A alienação de uma participação societária por valor superior ao registrado no ativo é um tipo de fato permutativo.

Ao final do exercício de 2022, o Investimento da Bons Lucros S.A. será, em reais, igual a

As seguintes mutações ocorreram no Patrimônio Líquido da empresa DEF S.A. no período de 01/01/2023 a 31/12/2023:

- Lucro líquido de 2023: R$ 800.000,00.

- Distribuição e pagamento de dividendos em 2023: R$ 300.000,00.

Com base nessas informações fornecidas, no CPC 15 (R1) - Combinação de Negócios, no CPC 18 (R3) - Investimento em Coligada e em Empreendimento Controlado em Conjunto, a empresa XYZ S.A. registrou:

A sociedade empresária “Alfa e Ômega Ltda.” é uma sociedade limitada composta por três sócios: João, Maria e Pedro. Os percentuais de participação no capital social são os seguintes: João 40%, Maria 35%, e Pedro 25%. A sociedade empresária está avaliada com os seguintes valores em 31 de dezembro de 20XX:

Recentemente, foi acordado que Pedro deixará a sociedade. De acordo com o contrato social, a apuração de haveres deve considerar o valor de mercado dos ativos, incluindo o valor do goodwill da empresa, que foi avaliado em R$ 500.000. Além disso, o contrato prevê um deságio de 10% sobre o valor de mercado total apurado, considerando riscos associados ao futuro da empresa.

Nesse caso, (i) o valor total de mercado da empresa antes de aplicar o deságio, (ii) o valor líquido de mercado da empresa após aplicar o deságio, (iii) o valor dos haveres de Pedro, considerando sua participação na sociedade e o valor líquido apurado da empresa e (iv) se Pedro também tivesse um empréstimo pessoal de R$ 150.000 junto à empresa, o valor final a ser recebido por ele após a compensação deste empréstimo seriam, respectivamente,

I. Encerrar as contas de resultado (receitas e despesas) da sociedade cindida do início do exercício até a data da reorganização; o resultado apurado deve ser transferido para a conta de Lucros ou Prejuízos Acumulados; apenas os ativos e passivos são transferidos na cisão.

II. Desreconhecer (ou baixar) os ativos e passivos da sociedade cindida por meio de conta transitória denominada “cisão”; se a cisão for total, serão baixados todos os ativos e passivos.

III. Reconhecer os ativos e passivos transferidos na sociedade constituída para esse fim ou em sociedade já existente.

IV. No caso de cisão parcial, as contas do patrimônio líquido da sociedade cindida são baixadas de forma proporcional aos ativos líquidos cindidos.

V.Os ativos líquidos da sociedade cindida serão utilizados para integrar o ativo da sociedade constituída para esse fim.

Assinale a alternativa que apresenta o item incorreto.

Ao final de cada exercício, a sociedade empresária deveria constituir reserva

Julgue o item.

Suponha‑se que a empresa A adquira 100% das

ações de B por R$ 50.000, pagos como ágio,

sendo o patrimônio líquido de B representado por

R$ 1.000.000 de capital e R$ 1.500.000 de prejuízos

acumulados. Nesse caso, é correto afirmar que o

investimento na empresa B estará corretamente

representado na empresa A por R$ 500.000 ou

por zero.

Julgue o item.

A influência significativa caracteriza a coligação. Essa

influência traduz‑se na capacidade da investidora

de participar nas decisões das políticas financeira

ou operacional da investida, sem representar uma

relação de controle. Presume‑se, por si só, quando a

participação for de 20% ou mais das ações com direito

a voto.

Considerando, exclusivamente, as informações apresentadas, e que as aquisições são distintas entre si, é correto afirmar que na aquisição de controle:

I. A lei 6.404 / 1976, e alterações posteriores (lei 11.638 /2007 e 11.941 / 2009) determinam que a avaliação de investimentos societários seja efetuada pelo método da equivalência patrimonial somente para os investimentos em controladas.

II. O método da equivalência patrimonial é o método de contabilização por meio do qual o investimento é inicialmente reconhecido pelo custo, e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição.

III. Coligada é a entidade sobre a qual o investidor tem influência significativa. Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.

IV. Presume-se que o investidor tenha influência significativa em outra empresa, se ele mantiver direta ou indiretamente, 40% ou mais do poder de voto da investida, a menos que possa ser claramente demonstrado o contrário.

Estão corretas as afirmativas:

Considerando-se as informações apresentadas, verifica-se que a empresa adquirente pagou um(a)

Segundo as informações apresentadas e os preceitos do CPC 15 - Combinação de Negócios, a situação caracteriza:

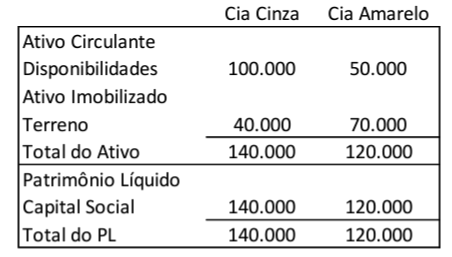

As Cias Cinza e Amarelo apresentam os seguintes balanços patrimoniais em 31/12/2022:

Em janeiro de 2023, os sócios de cada empresa resolvem unir as duas, de modo a formar uma empresa nova, que lhes sucederá em todos os direitos e obrigações.

Na data, foi feito um estudo para valorar e considerar na avaliação o valor da marca de cada empresa. Estimou-se que a marca da Cia Cinza tinha valor de R$10.000, enquanto a marca da Cia Amarelo tinha valor de R$50.000.

Em relação à nova empresa, os sócios da Cia Cinza receberam a seguinte porcentagem de participação: