Questões de Concurso

Sobre participação societária em contabilidade geral

Foram encontradas 324 questões

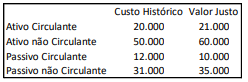

O montante do goodwill atribuído ao controlador contabilizado pela Cia A, em relação à compra da participação na Cia B, é de

Em 31/12/2023, a Cia Y distribuiu R$100.000 em dividendos aos sócios.

Assinale a opção que indica o reconhecimento dos dividendos recebidos pela Cia X em suas demonstrações contábeis.

Em 01/01/2023, a entidade adquiriu um imóvel por R$300.000 à vista, com o intuito de revendê-lo. Em 01/04/2023, a entidade vendeu o imóvel por R$320.000. O pagamento foi recebido no mês seguinte.

Assinale a opção que indica a variação do fluxo de caixa, respectivamente, das atividades operacional e de investimento em 2023.

As investidas possuem o capital integralizado exclusivamente em ações ordinárias e não há nenhuma cláusula específica diferenciada.

Para a caracterização da forma de participação, a Cia. X utiliza como referência a presunção enunciada na NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

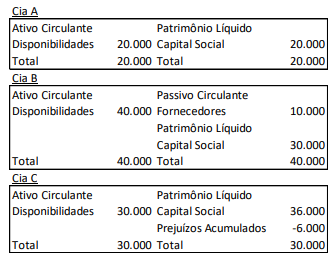

Os Balanços Patrimoniais das investidas, em 31/12/X0, eram os seguintes:

Na data, os investimentos da Cia. X nas Cias. A, B e C eram, respectivamente, de R$ 5.000, R$ 6.000 e R$ 6.000.

De acordo com a norma, presume-se que a Cia. X tenha influência significativa nas empresas

Com fundamento na Lei n.º 6.404/1976 (e atualizações posteriores), julgue o item.

O subgrupo “Investimentos” destina‑se a evidenciar

as participações permanentes em outras sociedades e

os direitos de qualquer natureza, não classificáveis no

ativo circulante e que não se destinem à manutenção

da atividade da companhia ou da empresa.

A empresa Cia. X é uma prestadora de serviços que gerencia três propriedades imobiliárias. Uma delas é usada como sua própria sede, enquanto as outras duas foram alugadas para fins comerciais.

O primeiro imóvel foi alugado para um hotel. O locatário, que é um chef de cozinha, não possui experiência em gestão empresarial e, portanto, optou por delegar a administração do hotel à Cia. X. A empresa assumiu a responsabilidade pela gestão e operação do hotel em nome do locatário.

O segundo imóvel foi alugado para uma casa de eventos. Embora a Cia. X não tenha influência nas decisões do locatário da casa de eventos, ela oferece serviços de manutenção para garantir que a propriedade esteja em boas condições. Além disso, devido à localização do imóvel em um bairro considerado perigoso, a Cia. X também fornece serviços de segurança para garantir a proteção do local e dos eventos realizados nele.

Assinale a opção que indica a contabilização correta que a Cia. X deve realizar em relação aos seus imóveis.

Analise as informações a seguir:

I. A competência para a propositura das ações de recuperação judicial e falência, bem como para a homologação da recuperação extrajudicial, é do juízo do principal estabelecimento do devedor, que deve ser entendido como aquele em que se encontra centralizado o menor volume de negócios da empresa.

II. A petição inicial de recuperação judicial será instruída com as demonstrações contábeis relativas aos 6 (seis) últimos exercícios sociais e as levantadas especialmente para instruir o pedido, confeccionadas com estrita observância da legislação societária aplicável e compostas obrigatoriamente de balanço patrimonial.

Marque a alternativa CORRETA:

( ) São coligadas as sociedades nas quais a investidora tenha influência significativa.

( ) Considera-se que há influência significativa quando a investidora detém ou exerce o poder de participar nas decisões das políticas financeira ou operacional da investida, sem controlá-la.

( ) É presumida influência significativa quando a investidora for titular de 25% (vinte e cinco por cento) ou mais dos votos conferidos pelo capital da investida, sem controlá-la.

( ) É possível que a entidade perca a influência significativa sobre a investida quando perder o poder de participar nas decisões sobre as políticas financeiras e operacionais daquela investida. Isso ocorre apenas quando houver mudança no nível de participação acionária absoluta ou relativa.

( ) Considera-se controlada a sociedade na qual a controladora, diretamente ou através de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

Assinale a única alternativa que indica a sequência correta de respostas:

Acerca da contabilidade geral, julgue o item.

A coligação é caracterizada como uma relação em que

a sociedade investidora tem influência significativa,

que é definida como o poder de participar das

decisões sobre políticas financeiras e operacionais

de uma sociedade investida, sem haver o controle

individual ou conjunto dessas políticas.

A respeito da contabilidade societária, julgue o item.

No fluxo de caixa advindo das atividades operacionais,

na respectiva demonstração, elaborada pelo método

indireto, o lucro líquido ou o prejuízo deve ser ajustado

quanto aos efeitos de variações ocorridas no período,

tanto nos estoques, como nas contas operacionais a

receber e a pagar.

A respeito da contabilidade societária, julgue o item.

Os ativos intangíveis com vida útil definida,

diferentemente dos com vida útil indefinida, têm

sua mensuração limitada ao valor recuperável, em

consonância com a capacidade desse ativo de gerar

benefícios econômicos, admitindo‑se a reavaliação.

A respeito da contabilidade societária, julgue o item.

A companhia fechada com receita bruta anual de até

R$ 78 milhões de reais poderá realizar as publicações

obrigatórias pela Lei das S/A de forma eletrônica, que

é um limite inferior ao definido para as consideradas

como de menor porte, de R$ 500 milhões.

Julgue o item a seguir, em relação à auditoria de itens do balanço regulados pela legislação societária brasileira, às empresas públicas e à governança corporativa.

A legislação societária brasileira permite que a demonstração

dos fluxos de caixa evidencie as alterações ocorridas no

saldo de caixa e equivalentes de caixa, em três fluxos: das

operações; dos financiamentos; e dos investimentos.

Em uma combinação de negócios, o adquirente deve reconhecer o ágio por expectativa de rentabilidade futura (goodwill), na data da aquisição, no montante que exceder o valor líquido dos ativos identificáveis e dos passivos assumidos.