Questões de Concurso

Sobre participação societária em contabilidade geral

Foram encontradas 324 questões

No que se refere à contabilidade geral, julgue o item

Considera-se que há uma influência significativa quando

a investidora detém ou exerce o poder de participar das

decisões da política financeira ou operacional da

investida, ou quando detiver pelo menos 20% do seu

capital votante, mesmo sem controlá-la.

No que se refere à contabilidade geral, julgue o item

Quando a legislação tributária estabelecer métodos ou

critérios contábeis específicos, diferentes dos adotados

pela legislação mercantil, a companhia deverá manter

uma escrituração paralela, também revestida das

formalidades legais, para atender integralmente às

respectivas exigências.

No que se refere à contabilidade geral, julgue o item

Na formação do capital das sociedades por ações, os

bens que, por integralização, forem incorporados ao

patrimônio da companhia não poderão ter valor inferior

ao que lhes tiver sido atribuído pelo subscritor.

A Cia. Expansionista adquiriu 80% das ações da empresa Já Crescida S.A., pagando R$ 40.000.000,00 à vista e passando a deter o seu controle. A aquisição ocorreu em 31/12/2017, o valor contabilizado no Patrimônio Líquido da Já Crescida S.A. era, nessa data, R$ 24.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 60.000.000,00.

No período de 01/01/2018 a 31/12/2018, a Já Crescida S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido de 2018 .................................................................................... R$ 4.000.000,00

- Distribuição e pagamento de dividendos em 2018 ............................ R$ 1.000.000,00

Com base nestas informações, o

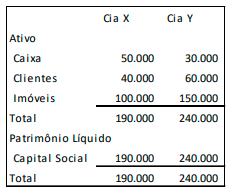

As Cias. X e Y apresentavam os seguintes balanços patrimoniais, em 31/12/X0:

Em X1, as Cias. X e Y fizeram uma fusão, constituindo a Cia. Z. Na data, o valor de mercado dos imóveis da Cia. X era de R$200.000, e da Cia. Y, de R$180.000.

Assinale a alternativa que indique a participação da Cia. X e

da Cia. Y, respectivamente, na Cia. Z.

A estrutura conceitual para relatório financeiro tanto descreve o objetivo quanto os conceitos para a elaboração do relatório financeiro para fins gerais. Acerca desse assunto, julgue o próximo item.

No que se refere à divulgação, os relatórios financeiros

de empresas que têm participação em outra empresa

(controladora) apresentam elementos e estrutura específicos.

Por esse motivo, mesmo que a empresa que divulga

a informação tenha participação em outras empresas

— sem que estas sejam caracterizadas como controladas —, a

denominação das demonstrações que englobam informação de

todas as empresas será denominada “demonstrações contábeis

consolidadas”.

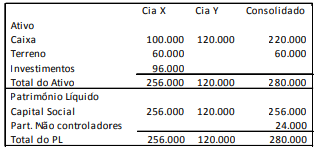

Em X1, a Cia. X vendeu o terreno para a Cia. Y por R$80.000, à

vista. Assinale a opção que indica o valor contabilizado na conta

“Terreno” no Balanço Patrimonial Consolidado, em 31/12/X1.

Em X1, a Cia. X vendeu o terreno para a Cia. Y por R$80.000, à

vista. Assinale a opção que indica o valor contabilizado na conta

“Terreno” no Balanço Patrimonial Consolidado, em 31/12/X1.Determinada Sociedade Empresária apresentou em seu Balanço Patrimonial: Disponibilidades de R$ 2.600,00, Imobilizado de R$ 6.000,00, Empréstimos a Pagar de R$ 4.770,00 e Capital Social de R$ 3.830,00. No mês de janeiro de 2020, foram realizadas as seguintes operações:

1.Compra de um veículo por R$ 1.000,00, pagando 10% de entrada e o restante parcelado;

2.Venda de um veículo por R$ 4.000,00 à vista, valor líquido da perda de 20% na operação.

Após as operações e com as informações apresentadas anteriormente, pode-se afirmar que essa Sociedade Empresária apresentou:

O capital total à disposição da sociedade inclui o patrimônio líquido e o conjunto de obrigações que a sociedade tem com terceiros.

Nessa situação hipotética, houve uma

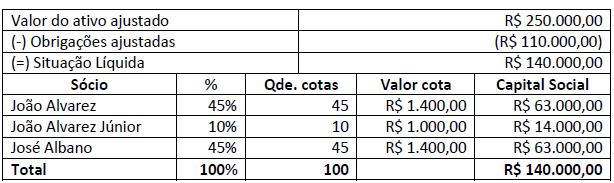

Uma empresa apresentava um quadro societário com as seguintes participações; observe.

Considerando que João Alvarez era viúvo e João Alvarez Júnior era seu único filho, é correto afirmar que:

I. Cabe ao Banco Central do Brasil (BCB) e à Comissão de Valores Mobiliários (CVM) a expedição de normas para avaliação dos valores mobiliários registrados nos ativos das sociedades corretoras e distribuidoras de títulos e valores mobiliários. II. A forma de classificação contábil de quaisquer bens, direitos e obrigações não altera, de forma alguma, as suas características para efeitos fiscais e tributários, que se regem por regulamentação própria. III. Em estágio de consultas sobre a interpretação de normas regulamentares vigentes ou até mesmo sugestões para o reexame de determinado assunto a instituição financeira interessada estará desobrigada a cumprir a norma naquele assunto. IV. O fornecimento de informações inexatas, a falta ou atraso de conciliações contábeis e a escrituração mantida em atraso por período superior a 15 (quinze) dias, subsequentes ao encerramento de cada mês, ou processados em desacordo com as normas consubstanciadas no Plano Contábil das instituições autorizadas a funcionar pelo Banco Central do Brasil, colocam a instituição, seus administradores, gerentes, membros do conselho de administração, fiscal e semelhantes sujeitos a penalidades cabíveis, nos termos da lei.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Para avaliar se a entidade controla o recurso no presente, deve ser observada a existência dos seguintes indicadores de controle:

I. Propriedade legal;

II. Acesso ao recurso ou a capacidade de negar ou restringir o acesso a esses;

III. Meios que assegurem que o recurso seja utilizado para alcançar os seus objetivos;

IV. A inexistência de direito legítimo ao potencial de serviços ou à capacidade para gerar os benefícios econômicos advindos do recurso.

Dos itens acima:

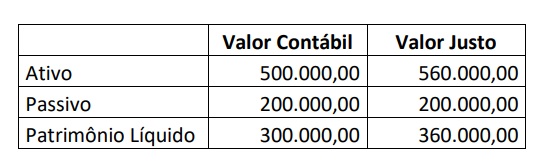

Considerando os dados apresentados, assinale a alternativa correta.