Questões de Concurso

Sobre participação societária em contabilidade geral

Foram encontradas 324 questões

Ano: 2016

Banca:

FGV

Órgão:

CODEBA

Prova:

FGV - 2016 - CODEBA - Técnico Portuário - Apoio Administrativo |

Q620888

Contabilidade Geral

Em 31/12/2015 uma empresa possuía participações permanentes no capital social de outras sociedades.

Assinale a opção que indica a correta classificação dessas participações no Balanço Patrimonial da empresa.

Ano: 2016

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2016 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q617197

Contabilidade Geral

A empresa Ilha do Mel S.A. não possui participação acionária na Ubatuba S.A.. No entanto, precisa definir se tem poder sobre a

Ubatuba. Assim, pode ser considerado como uma atividade relevante que estabelece poder da Mel sobre a Ubatuba, a

Ano: 2016

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2016 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q617196

Contabilidade Geral

A empresa Ilha da Crôa S.A. descontinuou dois dos seus negócios no período. Os resultados obtidos nesses negócios (Receitas

menos Despesas) devem ser contabilizados em

Ano: 2015

Banca:

FUNCAB

Órgão:

MJSP

Provas:

FUNCAB - 2015 - MJSP - Técnico Especializado Nível IV - Ciências Contábeis

|

FUNCAB - 2015 - MJSP - Técnico Especializado Nível III - Ciências Contábeis |

Q2777189

Contabilidade Geral

Os investimentos em empresas coligadas estão corretamente caracterizados em:

Ano: 2015

Banca:

FRAMINAS

Órgão:

Prefeitura de Belo Horizonte - MG

Prova:

FRAMINAS - 2015 - Prefeitura de Belo Horizonte - MG - Analista de Políticas Públicas - Ciências Contábeis |

Q1664344

Contabilidade Geral

Os investimentos permanentes compreendem

aplicações de recursos que não são classificáveis

como ativo circulante e realizável em longo prazo,

bem como não possuem vinculação com a atividade

operacional da empresa. Dessa forma, não fazem

parte desse grupo

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2015 - Prefeitura de São Paulo - SP - Analista de Planejamento e Desenvolvimento Organizacional - Ciências Econômicas |

Q1381774

Contabilidade Geral

A Matriz de Insumo-Produto é compreendida como uma

matriz de coeficientes técnicos diretos, que demonstra o

quanto determinada atividade econômica necessita consumir das demais atividades para que possa produzir

uma unidade monetária adicional. A partir dessa matriz

é desenvolvido o modelo de Wassily Leontief, que possibilita calcular

Q1208954

Contabilidade Geral

Um investidor adquiriu 80% de participação no capital votante de uma investida por R$ 450.00,000, cujo patrimônio líquido na data da transação montava R$ 500.000,00. Essa transação precisou avaliar a valor justo o patrimônio dessa investida identificando que os ativos estavam defasados em R$ 120.000,00 e passivos não reconhecidos no valor de R$ 20.000,00. Assinale a alternativa que apresenta o conjunto mais completo de procedimentos a serem adotados em relação ao registro inicial desse investimento.

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902461

Contabilidade Geral

Em 31/12/2013, a Cia. Italiana adquiriu 70% das ações da Cia. Francesa por R$ 10.000.000,00 à vista. Na data da aquisição, o

Patrimônio Líquido da Cia. Francesa era R$ 7.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia.

era R$ 9.000.000,00. A diferença de R$ 2.000.000,00 entre o Patrimônio Líquido e o valor justo líquido dos ativos e passivos

identificáveis se referia ao valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa possuía, cujo valor

contábil não se alterou em 2014.

No ano de 2014, a Cia. Francesa reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2014: R$ 500.000,00 − Distribuição de dividendos: R$ 200.000,00

Com base nestas informações, o valor do Investimento evidenciado no Balanço Patrimonial de 31/12/2014, nas demonstrações contábeis individuais da Cia. Italiana, foi, em reais,

No ano de 2014, a Cia. Francesa reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2014: R$ 500.000,00 − Distribuição de dividendos: R$ 200.000,00

Com base nestas informações, o valor do Investimento evidenciado no Balanço Patrimonial de 31/12/2014, nas demonstrações contábeis individuais da Cia. Italiana, foi, em reais,

Ano: 2015

Banca:

IDECAN

Órgão:

INMETRO

Prova:

IDECAN - 2015 - INMETRO - Assistente Executivo em Metrologia e Qualidade - Contabilidade |

Q764904

Contabilidade Geral

Parte dos resultados positivos das operações de uma companhia são distribuídos ao final de um período, de acordo

com seu estatuto, aos acionistas em percentuais correspondentes à participação societária. Na contabilidade essa

distrituição é definida como

Q619102

Contabilidade Geral

Texto associado

A Cia. Invest, após criterioso estudo de demanda e viabilidade,

decidiu construir um edifício empresarial na principal avenida da

cidade, com custos estimados em R$ 7 milhões, e prazo de três

anos para construção. Como não dispunha do capital para o

investimento, a Cia. Invest recorreu ao crédito bancário. Não

obtendo aprovação integral em nenhum dos bancos, a entidade

optou por aceitar as taxas e condições de três instituições

diferentes para levantar os recursos necessários.

Os empréstimos foram obtidos conforme apresentado no quadro

em janeiro de 20x5.

Banco

Banco A

Banco B

Banco C

Valor do empréstimo

R$ 2.500.000,00

R$ 4.500.000,00

R$ 3.000.000,00

Taxa de juros anual

12,5%

15,0%

10,0%

A Cia. Invest iniciou a construção do edifício empresarial logo após a liberação do empréstimo e para isso destinou R$ 7 milhões. A Cia. Invest pretende destinar o restante do valor obtido com o empréstimo para outras finalidades.

Banco

Banco A

Banco B

Banco C

Valor do empréstimo

R$ 2.500.000,00

R$ 4.500.000,00

R$ 3.000.000,00

Taxa de juros anual

12,5%

15,0%

10,0%

A Cia. Invest iniciou a construção do edifício empresarial logo após a liberação do empréstimo e para isso destinou R$ 7 milhões. A Cia. Invest pretende destinar o restante do valor obtido com o empréstimo para outras finalidades.

Nas demonstrações contábeis de 20x5, o valor que poderá ser

capitalizado como custo de construção do edifício empresarial,

de acordo com o CPC 20 (R1) - Custos de Empréstimos é:

Q619093

Contabilidade Geral

Em 30/09/x0, a Cia. Pi adquiriu instrumentos patrimoniais que

totalizavam uma participação de 5% no capital social da Rô Ltda.,

não tendo feito qualquer designação quanto à classificação desse

investimento. A partir dessa aquisição, os administradores da Cia.

Pi esperavam poder estreitar os laços com os controladores da Rô

Ltda., de modo que pudessem vir a exercer, futuramente, uma

influência significativa sobre ela, tendo a intenção e a capacidade

de manter o investimento por um longo período. O custo de

aquisição do investimento foi de R$ 50.000, e em 31/12/x0, data

em que o patrimônio líquido da Rô Ltda. era de R$ 1.100.000, o

valor justo dessa participação foi estimado em R$ 58.000.

Sabendo que durante o último trimestre de x0 a Rô Ltda. não

declarou ou distribuiu lucros, nas demonstrações contábeis da

Cia. Pi em 31/12/x0, o investimento na Rô Ltda. estará avaliado

em:

Q619092

Contabilidade Geral

Os administradores da Ômicron S.A. desejam publicar, em

conjunto, o relatório da administração, as demonstrações

contábeis e o relatório de sustentabilidade da companhia, no

jornal de maior circulação no município onde ela está sediada. De

acordo com as práticas contábeis adotadas no Brasil, a

companhia deverá:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588686

Contabilidade Geral

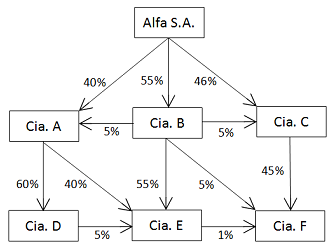

A Alfa S.A. é uma holding que detém participações societárias em

diversas outras sociedades. O diagrama abaixo indica, através de

setas, os percentuais de participação de cada uma dessas

sociedades no capital votante das outras.

Em cada uma das companhias, o restante das participações societárias, não indicadas no diagrama, é detido por um único acionista, que não é parte relacionada da Alfa S.A. e não mantém nenhum tipo de acordo de acionistas com ela. As demonstrações contábeis consolidadas da Alfa S.A. deverão incluir, como se fossem uma única entidade econômica, os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa:

Em cada uma das companhias, o restante das participações societárias, não indicadas no diagrama, é detido por um único acionista, que não é parte relacionada da Alfa S.A. e não mantém nenhum tipo de acordo de acionistas com ela. As demonstrações contábeis consolidadas da Alfa S.A. deverão incluir, como se fossem uma única entidade econômica, os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa:

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2015 - Prefeitura de São Paulo - SP - Auditor Municipal de Controle Interno - Geral |

Q584632

Contabilidade Geral

Texto associado

A empresa Investimentos Ativos S.A. apresentava, em 31.12.2014, uma participação societária em uma determinada empresa, denominada Empresa B. Sua participação equivalia a 85% do capital Empresa B, cujo valor do patrimônio líquido era de R$ 315.500,00. Distribuído da seguinte forma na mesma data:

Capital R$ 100.000,00

Reservas capital R$ 150.000,00

Reservas de lucro R$ 65.500,00

PL R$ 315.500,00

Ademais, trata-se de uma participação relevante para a Investimentos Ativos S.A., principalmente porque ela tem influência na administração e na tomada de decisões.

Em 30 de junho de 2015, a Empresa B apresentou um lucro líquido, após todas as participações, de R$ 120.000,00. Com base nesse resultado, a Empresa B pagou antecipadamente dividendos, que foram na ordem de 25% do lucro líquido apresentado.

Com base nessas informações, assinale a alternativa que demonstra corretamente o valor, em reais, do investimento da Investimentos Ativos S.A. na Empresa B em 30 de junho de 2015.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Analista Judiciário - Contadoria |

Q578133

Contabilidade Geral

Com relação às retenções na fonte realizadas pela administração pública federal, julgue o item subsequente.

Se determinada pessoa jurídica registrar em sua escrituração resultados decorrentes de investimentos em empresas coligadas e o registro ocorrer em período diferente do período de apuração, então os resultados poderão ser excluídos da base de cálculo da contribuição social sobre o lucro líquido verificado no período em que foram registrados, proporcionalmente à sua realização.

Se determinada pessoa jurídica registrar em sua escrituração resultados decorrentes de investimentos em empresas coligadas e o registro ocorrer em período diferente do período de apuração, então os resultados poderão ser excluídos da base de cálculo da contribuição social sobre o lucro líquido verificado no período em que foram registrados, proporcionalmente à sua realização.

Q571285

Contabilidade Geral

A Cia. Alfa, que não é uma entidade de investimento e cujas

ações são negociadas em bolsa de valores, é titular de direitos de

sócio que lhe asseguram, de modo permanente, preponderância

nas deliberações sociais e o poder de eleger a maioria dos

administradores da Beta S.A. Além disso, a Cia. Alfa também

detém participações societárias na Gama S.A. e na Delta S.A.

Porém, enquanto na Gama S.A. a Cia. Alfa participa nas decisões

das políticas financeiras e operacionais, embora não a controle,

na Delta S.A. a Cia. Alfa não tem qualquer tipo de ingerência. Em

suas demonstrações financeiras, a Cia. Alfa deverá avaliar os

investimentos:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q560838

Contabilidade Geral

Com relação ao balanço patrimonial e à demonstração do resultado do exercício, julgue o item subsequente.

Os métodos de avaliação das participações societárias são definidos como valor presente, valor de realização e equivalência patrimonial.

Os métodos de avaliação das participações societárias são definidos como valor presente, valor de realização e equivalência patrimonial.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q560836

Contabilidade Geral

Com relação ao balanço patrimonial e à demonstração do resultado do exercício, julgue o item subsequente.

No balanço patrimonial de uma empresa, as participações permanentes em outras sociedades e os direitos de qualquer natureza — não classificáveis no ativo circulante e que não se destinem à manutenção da atividade da empresa — deverão ser classificados no ativo realizável a longo prazo, ou no ativo imobilizado, conforme natureza de tais participações e direitos.

No balanço patrimonial de uma empresa, as participações permanentes em outras sociedades e os direitos de qualquer natureza — não classificáveis no ativo circulante e que não se destinem à manutenção da atividade da empresa — deverão ser classificados no ativo realizável a longo prazo, ou no ativo imobilizado, conforme natureza de tais participações e direitos.

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q557345

Contabilidade Geral

A Cia. Horizonte adquiriu, em 31/12/2013, 80% das ações da Cia. Verdejante por R$ 16.000.000,00 à vista, passando a deter o

controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Verdejante era R$ 18.000.000,00 e o valor

justo líquido dos ativos e passivos identificáveis desta empresa era R$ 19.000.000,00. A diferença entre estes dois últimos

valores foi decorrente da atualização do valor de um terreno que a Cia. Verdejante havia adquirido em 2012.

No exercício de 2014, a Cia. Verdejante reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido: R$ 1.000.000,00

Distribuição de dividendos: R$ 200.000,00

Com base nestas informações e sabendo que não ocorreram resultados não realizados entre a controladora e a controlada, o valor evidenciado como Investimentos em Controladas, no Balanço Patrimonial individual da Cia. Horizonte de 31/12/2014, foi, em reais,

No exercício de 2014, a Cia. Verdejante reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido: R$ 1.000.000,00

Distribuição de dividendos: R$ 200.000,00

Com base nestas informações e sabendo que não ocorreram resultados não realizados entre a controladora e a controlada, o valor evidenciado como Investimentos em Controladas, no Balanço Patrimonial individual da Cia. Horizonte de 31/12/2014, foi, em reais,

Ano: 2015

Banca:

IBFC

Órgão:

SAEB-BA

Prova:

IBFC - 2015 - SAEB-BA - Técnico de Registro de Comércio |

Q548843

Contabilidade Geral

Considere as disposições da Lei Federal n° 6.404 de 15 de dezembro de 1976 e assinale a alternativa correta sobre a constituição de grupo de sociedades.