Questões de Concurso

Sobre participação societária em contabilidade geral

Foram encontradas 324 questões

A Alcoa deverá avaliar sua participação na empresa Aluminium pelo:

I. A perda por desvalorização do Ágio deve ser alocada às partes da unidade geradora de caixa.

II. A perda por desvalorização do Ágio deverá ser alocada, pois está relacionada a ativos identificáveis da unidade geradora de caixa, pelos valores contábeis relativos dos ativos líquidos identificáveis das partes antes da perda por desvalorização.

III. A perda por desvalorização deve ser alocada ao ativo das partes de cada unidade em base pro rata do valor contábil respectivo de cada ativo na parte.

IV. A perda por desvalorização do Ágio deve ser reconhecida imediatamente na demonstração do resultado, a menos que o ativo tenha sido reavaliado. Qualquer desvalorização de ativo reavaliado deve ser tratada como diminuição do saldo da reavaliação.

Está(ão) CERTO(S) o(s) item(ns):

A Cia. ColorMaq adquiriu, em 31/12/2016, 70% das ações da Cia. ColorRed por R$ 6.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. ColorRed era R$ 4.500.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 7.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor do Patrimônio Líquido contábil era devido à valorização de um terreno.

O valor reconhecido na conta Investimentos, no Balanço Patrimonial individual da Cia. ColorMaq, em 31/12/2016, foi, em reais,

Em 31/01/2016, o valor registrado no Patrimônio Líquido da empresa Refrigerantes Adocicados S.A. era R$ 90.000.000,00. Nesta data, a empresa Todas Bebidas S.A. adquiriu 70% das ações com direito a voto da Refrigerantes Adocicados S.A. e passou a controlá-la. O preço pago pela aquisição foi R$ 65.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Refrigerantes Adocicados S.A. era, nesta mesma data, R$ 100.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o Patrimônio Líquido registrado da empresa Refrigerantes Adocicados S.A. é decorrente da avaliação a valor justo de um terreno registrado no Balanço Patrimonial da empresa.

Sabendo-se que no ano de 2016 a empresa Refrigerantes Adocicados S.A. apurou lucro líquido de R$ 10.000.000,00, o efeito total evidenciado no resultado de 2016 da empresa Todas Bebidas S.A., decorrente exclusivamente da aquisição da participação societária foi, em reais,

Dessa forma, a empresa deve

- Companhia Alfa: transferiu 10% do seu Patrimônio Líquido, que equivale a um valor justo de R$25 milhões, para a Companhia Beta. - Companhia Beta transferiu para a Companhia Alfa todos seus ativos no valor de R$45 milhões e todos os seus passivos no valor de R$15 milhões. Na data da aquisição, não foram identificados outros ativos adquiridos ou passivos assumidos.

É CORRETO afirmar que a Companhia Alfa deve:

O senhor João Pereira possui o controle de duas entidades, Cia. Alfa e Cia. Beta, sendo que a participação societária é de 90% na Cia. Alfa e de 80% na Cia. Beta.

O balanço patrimonial das duas empresas, em 31/12/2015, é o seguinte:

Assinale a opção que indica o valor do patrimônio líquido pertencente ao senhor João Pereira em seu Balanço Patrimonial Combinado, elaborado de acordo com o Pronunciamento Técnico

CPC 44 - Demonstrações Combinadas.

A respeito da classificação de contas nas demonstrações contábeis, julgue o item que se segue.

As participações de caráter permanente em outras sociedades

compõem o balanço patrimonial e são classificadas em

investimentos, no ativo não circulante.

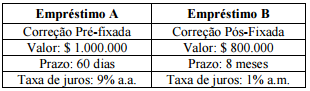

Considere hipoteticamente que a companhia Delta contraiu dois empréstimos bancários nas condições a seguir.

Acerca das informações apresentadas, assinale a alternativa correta.

O art. 248 da Lei n. 6.404/1976 dispõe que os investimentos permanentes em participação no capital social de sociedades coligadas, controladas, controladas em conjunto e sociedades que estejam sob controle comum sejam avaliados segundo o Método de Equivalência Patrimonial.

Considere a seguinte situação: uma empresa "A" possui 40% do capital votante em sua investida, a companhia "B". A companhia "C" possui 20% do capital votante e 20% do capital não votante da companhia "B".

Avalie as seguintes proposições, segundo o Método de Equivalência Patrimonial previsto na lei.

I. A companhia "A" tem direito a receber 40% dos dividendos que porventura sejam distribuídos pela companhia "B".

II. Uma eventual redução do Patrimônio Líquido da investida, a companhia "B", em 20% refletiria no Balanço da companhia "A" como uma redução correspondente a 8% do capital investido.

III. Uma eventual redução do Patrimônio Líquido da investida, a companhia "B", em 20% refletiria no Balanço da companhia "C" como uma redução correspondente a 4% do capital investido.

Sobre as proposições acima, é correto afirmar que:

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas.

Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas.

Os dividendos propostos pela empresa B não afetam a

demonstração do resultado do exercício da empresa Delta.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

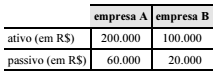

Situação hipotética: Duas empresas com interesses comuns, porém sem participação acionária entre si, apresentam a seguinte situação patrimonial.

Assertiva: Nesse caso, a fusão das empresas A e B gera uma

nova empresa, com patrimônio líquido superior a R$ 215.000.