Questões de Concurso

Sobre participação societária em contabilidade geral

Foram encontradas 324 questões

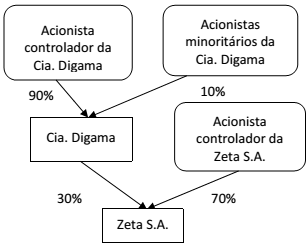

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos integralmente por ações ordinárias, distribuídas conforme indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foramdistribuídas aos acionistas da Cia. Digama na proporçãodas participações que detinham nessa companhia antesda celebração do contrato.

Sabendo que após a celebração desse contrato não houve qualquer acordo entre os acionistas da Zeta S.A. que impusesse restrições a seus direitos de voto, para que essa combinação de negócios seja contabilizada, é necessário que:

A CAESG efetuou um empréstimo de $ 500.000,00 com taxa de juros de 10% a.a. para que a Clean Tubus pudesse iniciar suas operações. Tal empréstimo é passível de conversão em capital social a qualquer momento por interesse da CAESG.

Seguem informações sobre o capital social das duas empresas:

CAESG

Acionistas Valor - $ Part. %

FIP - Água e Esgoto 250.000.000,00 98%

Mercado - Bovespa 5.000.000,00 2%

TOTAL 255.000.000,00 100%

Clean Tubus

Acionistas Valor - $ Part. %

Limpeza Sanitária Ltda. 9.900,00 99%

CAESG 100,00 1%

TOTAL 10.000,00 100%

Considerando apenas as informações acima, a relação da empresa Clean Tubus com a CAESG é:

No período de 01/01/2014 a 31/12/2014, a Cia. Rio Sul reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido de 2014: R$ 300.000,00

- Pagamento de dividendos: R$ 100.000,00

Com base nestas informações, o valor reconhecido em Investimentos em Coligadas, no Balanço Patrimonial individual da Cia. Rio Grande, em 31/12/2014, foi, em reais,

Os créditos existentes entre sociedades coligadas e controladas, de um lado, e as respectivas sociedades participantes e controladoras, de outro, devem ser detalhados nas notas explicativas.

Os adiantamentos concedidos a sociedades controladas e não ligados à exploração do objeto social da empresa controladora devem ser registrados no ativo não circulante da controladora.

I. A NBC TG 15 não se aplica à formação de empreendimentos controlados em conjunto (joint ventures).

II. O adquirente deve registrar os ativos identificáveis adquiridos e os passivos assumidos pelos respectivos valores contábeis da data da aquisição.

III. As incorporações e as fusões realizadas entre partes independentes são exemplos de combinação de negócios.

É CORRETO o que se afirma em:

Durante o exercício X5, uma sociedade empresária realizou as seguintes transações:

• Compra de mercadorias: R$ 400.000,00 (com ICMS incluso de 15%) – 40% das compras foram pagas no exercício;

• Venda de mercadorias: R$ 1.100.000,00 (ICMS Sobre Vendas 15%; PIS Sobre Faturamento 5%) – 90% do total das vendas foi recebido durante o exercício;

• Apropriação do saldo de despesas antecipadas (seguros) constante do balanço de X4: R$ 12.000,00;

• Aquisição à vista de móveis e utensílios: R$ 60.000,00;

• Compra de ações da própria empresa para manutenção temporária em tesouraria: R$ 5.000;

• Aumento de capital com o total de reservas de lucros: R$ 120.000,00;

• Receita de equivalência patrimonial com coligada: R$ 30.000,00;

• Despesas com vendas contabilizadas e pagas no período: R$ 24.000,00;

• Despesas de aluguéis do período: R$ 50.000,00 (pagamento de 60% no exercício);

• Depreciação de móveis e utensílios: R$ 5.000,00; depreciação de edifícios: R$ 28.000,00;

• Pagamento de seguros para o exercício seguinte: R$ 10.000,00;

• Os tributos sobre as vendas foram totalmente recolhidos no período – não havia saldo a recuperar ou a recolher no início do exercício;

• Os tributos sobre o lucro são de R$ 22.000,00 e serão pagos no exercício seguinte.

• Informações adicionais: o saldo da conta Estoque de mercadorias no início de X5 era de R$ 2.000,00 e o Estoque final de mercadorias: R$ 23.000,00.

Considere as informações do TEXTO 2. Se o saldo da conta Investimentos Permanentes em Coligadas em 31/12/X4 era de R$ 200.000,00, o saldo em 31/12/X5 deverá ser de:

A companhia I adquiriu por R$ 350.000,00, 35% das ações da companhia J, que só emite ações ordinárias e tem Patrimônio Líquido de R$ 800.000,00.

Na complementação da operação, foi feita a avaliação de ativos e passivos a valor justo, nos termos das normas vigentes, sendo apurada, em reais, a seguinte situação:

Considerando somente as informações apresentadas, as determinações dos procedimentos técnicos, emitidos pelo Comitê de Pronunciamentos Contábeis em vigor, aprovados pela CVM, e desconsiderando qualquer efeito tributário, o valor do ágio por rentabilidade futura, apurado pela investidora, a companhia I, em reais, é

- Investimento na Empresa Milão

= R$ 40.000,00

O investimento na Empresa Roma é avaliado pelo Método da Equivalência Patrimonial e o investimento na Empresa Milão é avaliado pelo Método de Custo. Durante o ano de 2013, a empresa Italiana S.A. recebeu os seguintes valores de dividendos:

- Da Empresa Roma = R$ 20.000,00

- Da Empresa Milão = R$ 5.000,00

A empresa Italiana S.A. detém uma participação de 60% na Empresa Roma e de 5% na Empresa Milão e os resultados líquidos apurados pelas duas empresas, em 2013, foram os seguintes:

Empresa Lucro Líquido em 2013

Roma R$ 50.000,00

Milão R$ 20.000,00

Os valores correspondentes ao Investimento na Empresa Roma e ao Investimento na Empresa Milão que devem ser evidenciados no Balanço Patrimonial individual da empresa Italiana S.A. de 31/12/2013 são, respectivamente, em reais:

Em 31 de dezembro de 2011, uma determinada empresa de serviços (Investidora) mantinha em sua contabilidade um investimento da ordem de R$ 1 milhão, equivalente a 10% do capital social de uma Empresa do mesmo ramo (Investida). No início do exercício de 2012, a Investidora adquiriu mais 70% do Patrimônio Líquido da Investida, que era representado única e exclusivamente pela conta de Capital no valor de R$ 10 milhões. Sabendo-se que

• esse investimento era mantido pelo método de custo, uma vez que não era relevante e a Investidora não mantinha qualquer controle sobre as decisões da Investida;

• a aquisição foi realizada por R$ 7 milhões;

• a Investidora passou a ser controladora da sua Investida, inclusive com a tomada de decisões estratégicas;

• o Lucro Líquido no fim do exercício da aquisição da Investida foi de R$ 3 milhões,

assinale a alternativa que indica por quanto estará avaliado o investimento no Balanço Patrimonial da Investidora no final daquele exercício (em R$), considerando as novas características do investimento.

Em 31/12/2013, a Cia. Europeia adquiriu 80% das ações da Cia. Americana por R$ 6.400.000,00 com pagamento à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Americana era R$ 7.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 7.500.000,00, sendo que a diferença foi decorrente de um ativo intangível com vida útil indefinida registrado pela Cia. Americana.

No período de 01/01/2014 a 30/06/2014, a Cia. Americana reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido do primeiro semestre de 2014: R$ 600.000,00

− Distribuição de dividendos: R$ 150.000,00

− Ajustes acumulados de conversão de investida no exterior: R$ 80.000,00 (devedor)