Questões de Concurso

Sobre participação societária em contabilidade geral

Foram encontradas 324 questões

A data de aquisição corresponde à data em que

Uma entidade do setor público possui participação permanente em outra entidade. A participação é avaliada de acordo com o custo de aquisição.

A entidade investidora deve reconhecer o rendimento relacionado à entidade investida quando

Em janeiro de X1, a Cia Y comprou 100% de participação na Cia X por R$95.000.

Na data, o valor justo do terreno era de R$60.000, o da marca, de R$20.000 e o dos empréstimos a pagar, de R$9.000, uma vez que a taxa de juros era menor do que a taxa de juros do mercado.

Assinale a opção que indica o goodwill contabilizado pela Cia Y relacionado à aquisição de participação na Cia X.

A Cia. A tinha participação de 100% na Cia. B. A Cia. B tinha ativos e passivos com terceiros. Em X1, a Cia. A incorpora a Cia. B.

Assinale a opção que indica o(s) elemento(s) do balanço patrimonial no(s) qual(ais) não deverá haver alteração após a incorporação.

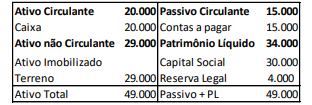

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X0:

No ano de X1 a sociedade empresária reconheceu os seguintes eventos:

• Receita líquida de vendas: R$80.000;

• Custo das mercadorias vendidas: R$20.000;

• Despesas operacionais: R$10.000;

• Receita financeira: R$15.000;

• Imposto de renda e contribuição social sobre o lucro: 20% do lucro antes do imposto de renda e contribuição social.

Além disso, de acordo com o estatuto da sociedade empresária, ela deve distribuir dividendos mínimos obrigatórios de 25% do lucro líquido ajustado. Todas as receitas são tributáveis e as despesas dedutíveis.

Assinale a opção que indica o valor dos dividendos distribuídos pela sociedade empresária em 31/12/X1.

Os valores reconhecidos no balanço individual (no grupo Investimentos) e no balanço consolidado (no grupo Intangíveis) da empresa Todas as Bebidas S.A., na data da aquisição, foram, respectivamente, em reais:

As Cias. X e Y apresentavam os seguintes balanços patrimoniais, em 31/12/X0

Em janeiro de X1, a Cia. X vendeu o terreno para a Cia. Y, por R$90.000 à vista.

Assinale a opção que indica o resultado apurado com a venda do

terreno na Demonstração do Resultado do Exercício da Cia Y.

Em 31/12/X0, as Cias X e Y apresentavam os seguintes balanços patrimoniais:

Em 10/01/X1, a Cia. Y vendeu todo o seu estoque para a Cia. X a prazo por R$20.000. Em 20/01/X1, a Cia. X vendeu 60% do estoque para terceiros por R$24.000, a prazo.

Assinale a opção que indica, no balanço patrimonial da Cia. X, em

31/01/X1, o saldo da conta investimentos.

O valor registrado no Patrimônio Líquido da empresa Refrigerantes Saudáveis S.A. era, em 31/12/2019, R$ 40.000.000,00. A empresa Todas as Bebidas S.A. adquiriu, nessa data, 80% do total das ações da Refrigerantes Saudáveis S.A. e passou a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da Refrigerantes Saudáveis S.A. era, em 31/12/2019, R$ 45.000.000,00, e o preço pago pela Todas as Bebidas S.A. pela aquisição foi R$ 42.000.000,00.

A composição da conta Investimentos no balanço individual da empresa Todas as Bebidas S.A., referente exclusivamente à aquisição da participação citada, era, na data da aquisição:

A coligação é caracterizada pela influência significativa da investidora na investida, que se manifesta pelo poder de participar das decisões da política financeira ou operacional, sem a existência de controle, presumindo-se essa influência a partir de 20% do capital votante.

A participação da empresa A equivale a 90% do capital da Empresa B, cujo valor do patrimônio líquido era de R$ 788.750.

O patrimônio da empresa B está distribuído da seguinte forma na mesma data:

• Capital: R$ 250.000.

• Reservas de capital: R$ 375.000.

• Reserva de lucro a distribuir: R$ 163.750.

Trata-se de uma participação relevante para a empresa A. Inclusive ela tem influência na administração e na tomada de decisões da empresa B.

Hipoteticamente, em 30 de junho de 2022, a Empresa B apresentou um lucro líquido após todas as participações de R$ 300.000. Baseado nisso, a Empresa B pagou antecipadamente dividendos, que foram na ordem de 25% do lucro líquido apresentado.

Com base nessas informações, assinale a alternativa que demonstra corretamente o valor, em reais, do investimento da empresa A na empresa B, em 30 de junho de 2022:

a) Ativos Identificáveis Adquiridos (Ativo Circulante + Ativo Não Circulante) R$ 970.000,00; e,

b) Passivos Assumidos (Passivo Circulante + Passivo Não Circulante) R$ 300.000,00.

Sabe-se que Alfa mensurou os ativos identificáveis adquiridos e os passivos assumidos de Gama pelos respectivos valores justos da data da aquisição e não foram encontradas divergências em relação aos seus valores contábeis. Admitindo que, antes da aquisição, as duas entidades não tinham qualquer tipo de participação/relação uma com a outra e, considerando somente as informações apresentadas, além das disposições da NBC TG 15 (R4) – Combinação de Negócios, na data da aquisição, a Companhia Alfa S.A. deveria reconhecer:

A respeito da contabilidade geral, julgue o item.

São relacionadas uma entidade e outra que reporta a informação se a entidade for coligada ou controlada, em conjunto (joint venture), de outra entidade.

A respeito da contabilidade geral, julgue o item.

As aplicações financeiras em quotas de capital de outras sociedades são geralmente incluídas nas disponibilidades, tendo em vista a facilidade de sua conversão em dinheiro, mesmo quando sujeitas a maiores ou menores flutuações nos valores de mercado.

Em X0, a Cia A contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 100.000. • Custos e despesas: R$ 130.000.

Já a Cia B contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 60.000. • Custos e despesas: R$ 20.000. • Distribuição de dividendos: R$ 8.000.

O resultado da Cia A em 31/12/X0, sem considerar a incidência de impostos, foi

No que se refere à contabilidade geral, julgue o item

Uma diferença importante entre a fusão e a

incorporação é que, na primeira, desaparecem as

fusionadas, dando origem a uma nova, e, na segunda,

permanece a incorporadora, desaparecendo a

incorporada e convertendo-se os sócios da incorporada

em sócios da incorporadora.