Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

I. A demonstração do resultado abrangente inclui o resultado líquido do período apurado na demonstração do resultado.

II. Outros resultados abrangentes representam receitas e despesas reconhecidas diretamente no patrimônio líquido, conforme previsto em normas específicas.

III. A demonstração do resultado abrangente substitui a demonstração do resultado do exercício.

IV. A parcela de outros resultados abrangentes de investimentos avaliados pelo método da equivalência patrimonial pode ser reconhecida no resultado abrangente.

V. Ajustes de avaliação patrimonial decorrentes de determinados instrumentos financeiros podem compor outros resultados abrangentes.

verifica-se que estão corretas

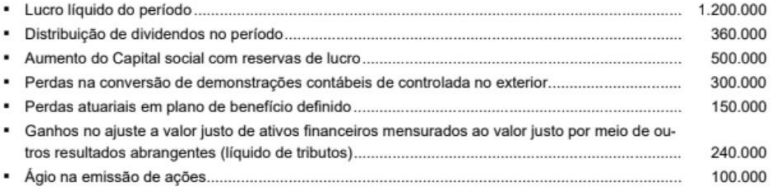

O resultado abrangente total apresentado na Demonstração do Resultado Abrangente no exercício de 2025 foi, em reais,

(__) O Relatório da Administração possui caráter discursivo e permite que os gestores expliquem os resultados alcançados e os projetos futuros, não se confundindo com as demonstrações financeiras propriamente ditas.

(__) A Demonstração do Resultado do Exercício tem por finalidade precípua evidenciar o fluxo financeiro de entradas e saídas de caixa, determinando a liquidez imediata da organização ao fim do período.

(__) As Notas Explicativas são parte integrante das demonstrações e visam fornecer informações adicionais que não foram apresentadas no corpo dos relatórios, mas que são relevantes para a compreensão destes.

(__) A Demonstração do Valor Adicionado é obrigatória para todas as sociedades limitadas de pequeno porte, visando detalhar a margem de lucro operacional bruto destinada ao pagamento de dividendos mínimos.

Assinale a alternativa que apresenta a sequência correta.

Em consonância com a finalidade, a estrutura e o conteúdo informacional das demonstrações contábeis, julgue o item a seguir.

Variações reconhecidas diretamente no patrimônio líquido, sem trânsito pela Demonstração do Resultado do Exercício, não devem ser evidenciadas na Demonstração das Mutações do Patrimônio Líquido, por não afetarem o resultado do período.

1. Aumento do capital social pela incorporação da reserva de lucros, no valor de R$ 50.000.

2. Aumento do capital social, com a subscrição e a integralização por meio de transferência bancária, no valor de R$ 30.000.

3. Aquisição de ações da própria companhia, no valor de R$ 25.000.

4. Apuração do resultado líquido do exercício (lucro), no valor de R$ 100.000, que foi assim distribuído:

Dividendos: R$ 70.000.

Reserva legal: R$ 5.000.

Reserva para contingências: R$ 10.000.

Reserva de incentivos fiscais: R$ 15.000.

Ao final do exercício social de 2025, na Demonstração das Mutações do Patrimônio Líquido da companhia Fragola, o valor do patrimônio líquido variou:

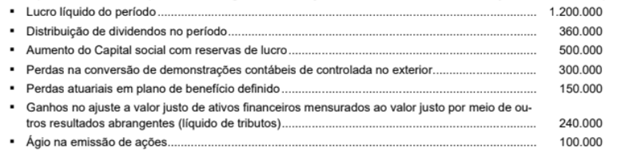

O resultado abrangente total apresentado na Demonstração do Resultado Abrangente no exercício de 2025 foi, em reais,

Julgue o próximo item à luz dos pronunciamentos técnicos do CPC.

A mudança de política contábil que decorra de uma ação voluntária da entidade deve ser efetuada de forma prospectiva, devendo ser divulgadas, em notas explicativas, as razões que motivaram a realização da mudança.

A respeito das demonstrações contábeis, julgue o item que se segue, conforme a legislação societária e os pronunciamentos técnicos do CPC.

Na demonstração do resultado abrangente, as rubricas que não serão reclassificadas subsequentemente para o resultado do período devem ser apresentadas em um grupamento separado das rubricas que serão reclassificadas subsequentemente para o resultado do período, atendidas as condições específicas estabelecidas nos pronunciamentos técnicos do CPC.

A respeito das demonstrações contábeis, julgue o item que se segue, conforme a legislação societária e os pronunciamentos técnicos do CPC.

Na demonstração das mutações do patrimônio líquido, é possível identificar as parcelas do lucro do período que foram destinadas à constituição de reservas.

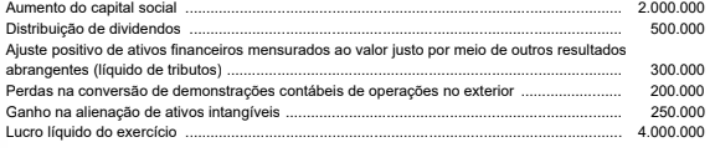

Analisando algumas demonstrações contábeis de uma empresa, referentes ao ano de 2023, foram obtidas as seguintes informações, com valores expressos em reais:

O valor total do resultado abrangente, apresentado na Demonstração do Resultado Abrangente da empresa no ano de 2023, foi, em reais,

Em janeiro de 2026, ocorreram eventos que originaram três litígios importantes à sociedade empresária:

I. ocorrência em 10/01

II. ocorrência em 23/01

III. ocorrência em 31/01

Deve-se divulgar como evento subsequente:

Com base nas exigências do CPC 26 (R1), é correto afirmar que a demonstração contábil, cuja finalidade é evidenciar as informações descritas, é

Considerando-se os preceitos da Lei nº 6.404/1976, o contador identificou a desobrigação de divulgação do(a):

I. as demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis deverão indicá-la em nota e ressaltar esses efeitos independentemente de serem ou não relevantes;

II. a companhia observará exclusivamente em livros ou registros auxiliares, sem qualquer modificação da escrituração mercantil e das demonstrações reguladas por Lei, as disposições da lei tributária, ou de legislação especial sobre a atividade que constitui seu objeto, que prescrevam, conduzam ou incentivem a utilização de métodos ou critérios contábeis diferentes ou determinem registros, lançamentos ou ajustes ou a elaboração de outras demonstrações financeiras;

III. as demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários e serão obrigatoriamente auditadas por auditores independentes registrados na mesma comissão.