Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

A respeito da elaboração e da apresentação das demonstrações contábeis, da obrigatoriedade e conteúdo das notas explicativas, bem como dos princípios e definições previstos na estrutura conceitual da contabilidade (CPC 00), considerando as normas brasileiras convergentes às normas internacionais (IFRS), julgue o item a seguir.

A demonstração das mutações do patrimônio líquido (DMPL) é obrigatória para todas as sociedades por ações, mas a demonstração de lucros ou prejuízos acumulados (DLPA) pode ser apresentada como alternativa.

Para isso, tem a disposição o seguinte:

I. Demonstração do Resultado

II. Demonstração das Mutações do Patrimônio Líquido

III. Notas Explicativas

De acordo com Pronunciamento Técnico CPC 26 (R1)- Apresentação das Demonstrações Contábeis, a informação buscada pelo usuário pode ser apresentada em

A respeito das demonstrações contábeis e suas respectivas notas explicativas, julgue o item a seguir.

As notas explicativas devem evidenciar políticas contábeis adotadas e critérios de mensuração utilizados.

A respeito das demonstrações contábeis e suas respectivas notas explicativas, julgue o item a seguir.

Segundo a Lei nº 6.404/76, a demonstração das mutações do patrimônio líquido pode ser substituída pela demonstração de lucros ou prejuízos acumulados, caso a companhia assim opte.

A respeito das demonstrações contábeis e suas respectivas notas explicativas, julgue o item a seguir.

As notas explicativas são parte integrante das demonstrações contábeis e devem ser apresentadas mesmo quando não há fatos relevantes a revelar.

A respeito da contabilidade geral e das normas contábeis vigentes, julgue o item a seguir, a respeito dos registros contábeis e das demonstrações contábeis, bem como das suas respectivas análises.

A demonstração das mutações do patrimônio líquido é capaz de evidenciar a formação e a utilização das reservas estatutárias.

I. A recompra de ações de emissão da própria entidade para manutenção em tesouraria afeta o resultado abrangente por representar uma redução no patrimônio líquido.

II. O resultado abrangente compreende todos os componentes da demonstração do resultado e dos outros resultados abrangentes.

III. Pelo método da natureza da despesa, as despesas são classificadas conforme sua função, como administrativas, comerciais e de produção, facilitando a análise do custo dos produtos vendidos.

IV. A informação sobre a natureza das despesas é útil para prever os fluxos de caixa futuros e requer divulgação adicional quando a classificação adotada na DRE for baseada no método da função das despesas.

V. A entidade deve apresentar rubricas ou itens de receitas ou despesas como itens extraordinários, quer na demonstração do resultado abrangente, quer na demonstração do resultado do período, quer nas notas explicativas.

De acordo com a NBC TG 26 (R5) - APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, estão corretas as afirmativas

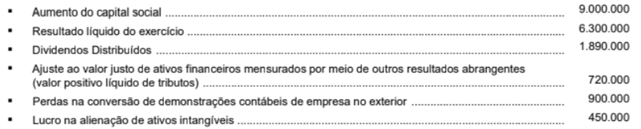

Na Demonstração do Resultado Abrangente referente ao exercício de 2023, o valor do resultado abrangente apurado foi, em reais:

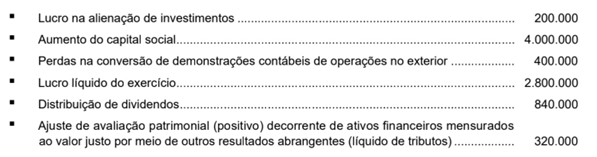

Ao comparar a Demonstração das Mutações do Patrimônio Líquido de uma sociedade empresária em 31/12/2023 e 31/12/2024, pôde-se perceber que houve um aumento no patrimônio líquido.

Assinale a opção que indica uma possível causa para esse aumento.

Em relação à elaboração das demonstrações contábeis, julgue o item seguinte, considerando a legislação societária e a normatização contábil vigentes.

O valor do efeito tributário associado a cada elemento que integra os outros resultados abrangentes pode, alternativamente, ser divulgado na demonstração do resultado abrangente.

Em relação à elaboração das demonstrações contábeis, julgue o item seguinte, considerando a legislação societária e a normatização contábil vigentes.

Caso a demonstração das mutações do patrimônio líquido apresente coluna própria para demonstrar os outros resultados abrangentes, nenhuma outra demonstração deverá ser elaborada sobre esse tema.

O capital social da sociedade empresária em 31/12/2024, após a elaboração da Demonstração das Mutações do Patrimônio Líquido, foi de

I Balanço Patrimonial.

II Demonstração do Resultado do Exercício.

III Mutações do PL.

IV Valor Adicionado.

V Fluxos de Caixa.

Referem-se às Demonstrações Contábeis citadas, respectivamente, apenas

Na demonstração do resultado abrangente do exercício de 2023, o valor do resultado abrangente apurado foi, em reais,