Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.136 questões

Sabe-se que os indicadores de desempenho financeiro são calculados com base nas principais demonstrações financeiras das organizações. Deste modo analise as afirmações abaixo quais são consideradas como função (funções) dos indicadores financeiros, registrando V, para verdadeiro, e F, para falso:

(__)Diagnosticar o desempenho passado.

(__)Indicar parâmetros, contribuindo com o

direcionamento de metas para o plano financeiro.

(__)São base de monitoramento da execução do plano orçamentário.

(__)São utilizados como parâmetros de análise de mercado especialmente sobre projeção de cenários.

Após análise, assinale a alternativa que apresenta a

sequência CORRETA dos itens acima, de cima para

baixo:

Na demonstração do resultado abrangente, itens que compõem o resultado podem ser apresentados pelo seu valor antes de serem deduzidos os efeitos tributários, desde que esses efeitos sejam apresentados separadamente para cada item.

Para fins societários, é admissível apresentar, em uma demonstração única, tanto os resultados do período quanto os outros resultados abrangentes, desde que a legislação vigente o permita.

Julgue o item a seguir, pertinentes à demonstração do valor adicionado (DVA).

Para fins de levantamento da DVA, valor adicionado é a diferença entre o valor líquido das vendas de mercadorias, produtos e serviços efetuados pela entidade e os insumos adquiridos de terceiros, devendo ser considerado também o valor líquido adicionado produzido por terceiros e transferido para a entidade.

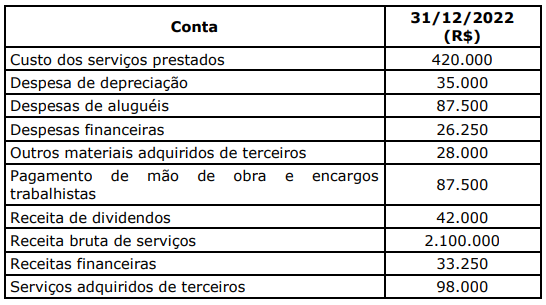

Os dados a seguir, relativos a 31/12/2022, foram apresentados pela JJKL Serviços Agroindustriais junto a uma série de demonstrativos e documentos, que serão analisados por instituição financeira para subsidiar parecer sobre pedido de acesso à linha específica de crédito para investimentos.

Observada a normativa supracitada, assinale a alternativa que apresenta o valor adicionado total a distribuir referente ao exercício encerrado em 31/12/2022.

Assinale a opção que indica a receita bruta da entidade, em janeiro de X0.

• Terreno A: R$120.000 • Terreno B: R$150.000.

Em 31/01/X0, teve início um processo de melhorias na região onde os terrenos estão localizados. Por isso, a entidade decidiu retirar os terrenos de venda e mantê-los para valorização de capital a longo prazo, definindo mensurá-los pelo valor justo.

Na data, o valor justo do Terreno A era de R$160.000 e o do Terreno B, de R$140.000.

Assinale a opção que indica o efeito da mudança da intenção da administração nas demonstrações contábeis da entidade.

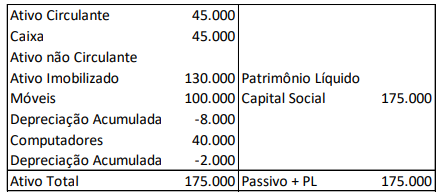

Em 31/12/X0, uma sociedade empresária apresentava o seguinte balanço patrimonial:

As vidas úteis estimadas dos móveis e dos computadores eram, respectivamente, de 10 anos e de 5 anos. A sociedade empresária depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

Em 31/12/X1, a sociedade empresária realizou um teste de recuperabilidade de seus ativos imobilizados.

No teste, ela constatou que os móveis apresentavam valor justo de R$85.000, sendo que as despesas com a sua remoção eram estimadas em R$12.000, e as despesas associadas à reorganização do negócio após à venda eram estimadas em R$4.000. Por sua vez, o valor em uso dos móveis era estimado em R$70.000.

Por sua vez, os computadores apresentavam valor justo de R$32.000, sendo que os gastos diretos incrementais para deixá-los em condição de venda eram de R$5.000. O valor em uso dos computadores era estimado em R$28.000.

Assinale a opção que indica os valores contabilizados como perda

por desvalorização dos móveis e dos computadores,

respectivamente.

No Livro Diário devem ser lançadas, em ordem cronológica, com individualização, clareza e referência ao documento probante, todas as operações ocorridas, e quaisquer outros fatos que provoquem variações patrimoniais. Sobre o Livro Diário, analise os itens abaixo:

I. A pessoa jurídica que empregar escrituração mecanizada poderá substituir o Diário e os livros facultativos ou auxiliares por fichas seguidamente numeradas, mecânica ou tipograficamente.

II. Sem prejuízo de exigências especiais da lei, é obrigatório o uso de Livro Diário, encadernado com folhas numeradas seguidamente, em que serão lançados, dia a dia, diretamente ou por reprodução, os atos ou operações da atividade, ou que modifiquem ou possam vir a modificar a situação patrimonial da pessoa jurídica.

III. Admite-se a escrituração resumida no Diário, por totais que não excedam ao período de um mês, relativamente a contas cujas operações sejam numerosas ou realizadas fora da sede do estabelecimento, sem a necessidade de utilização de livros auxiliares para registro individualizado.

IV. No transporte dos totais mensais dos livros auxiliares, para o Diário, deve ser feita referência às páginas em que as operações se encontram lançadas nos livros auxiliares devidamente registrados.

Estão corretos apenas os itens:

O valor do Patrimônio Líquido da Cia. Canarinho em 31/12/2021 importa em:

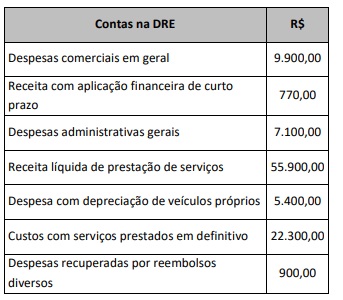

A DRE é composta por contas de resultado. Em 31 de dezembro de cada ano, por meio dessa peça contábil, é possível saber o lucro bruto, o lucro líquido e os detalhes de sua composição. As contas a seguir foram extraídas da DRE de uma pequena empresa prestadora de serviços automotivos.

Com base nesse caso hipotético, assinale a alternativa

correta.

A liquidez diz respeito à ____________ com que os ativos podem ser convertidos em caixa. O ativo circulante representa a ____________ liquidez e inclui o caixa e os ativos que serão convertidos em caixa em até ____________ ano (s) da data do balanço patrimonial (ROSS et al., 2005, p. 23).

A sequência cujos termos preenchem, corretamente, as lacunas é