Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.136 questões

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Agente Técnico Fazendário |

Q1881671

Contabilidade Geral

Analise as assertivas a seguir a respeito de despesas, receitas, ativo, passivo e

patrimônio líquido:

I. As contas de despesas possuem saldo devedor, logo aumentam seus saldos quando as debitamos. As contas de Ativo também possuem saldo devedor. Ou seja, quando debitamos uma conta de despesa, aumentamos o saldo de uma conta de ativo.

II. As receitas possuem saldo credor, assim como as despesas têm saldo devedor, quando creditamos uma conta de receita, aumentamos o patrimônio líquido; e quando debitamos uma conta de despesa, diminuímos o patrimônio líquido.

III. Todas as contas patrimoniais que compõem os grupos do ativo possuem saldo devedor; ao mesmo tempo, todas as contas que integram os grupos do passivo possuem saldo credor.

Quais estão corretas?

I. As contas de despesas possuem saldo devedor, logo aumentam seus saldos quando as debitamos. As contas de Ativo também possuem saldo devedor. Ou seja, quando debitamos uma conta de despesa, aumentamos o saldo de uma conta de ativo.

II. As receitas possuem saldo credor, assim como as despesas têm saldo devedor, quando creditamos uma conta de receita, aumentamos o patrimônio líquido; e quando debitamos uma conta de despesa, diminuímos o patrimônio líquido.

III. Todas as contas patrimoniais que compõem os grupos do ativo possuem saldo devedor; ao mesmo tempo, todas as contas que integram os grupos do passivo possuem saldo credor.

Quais estão corretas?

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872596

Contabilidade Geral

Segundo o regime de caixa, certa empresa apresentou um lucro líquido de R$ 330.000,00, em 2020. Durante este

período, houve os seguintes fatos contábeis:

• Os salários de dezembro de 2020, no valor de R$ 25.000,00, foram adiantados em novembro;

• Serão pagas, em 2021, quando do vencimento do montante final, as despesas de juros no valor de R$ 7.000,00, já vencidos no exercício;

• Foram pagos, em 2020, os aluguéis de R$ 11.300,00 referentes a janeiro de 2021;

• Clientes adiantaram R$ 6.600,00 para a compra de insumos. Estima-se entregar os produtos finais em fevereiro de 2021;

• As comissões de R$ 15.500,00 pagas em setembro de 2020 se referem a serviços a serem recebidos no exercício seguinte;

• Do total das receitas de vendas recebidas em 2020, R$ 12.000,00 foram obtidas pelas vendas realizadas em 2019; e,

• Parte dos salários de janeiro de 2021, no valor de R$ 8.000,00, foi adiantada em dezembro de 2020.

Considerando tão somente essas informações, após os ajustes pelo Regime de Competência, o lucro líquido do exercício de 2020 passou a ser de:

• Os salários de dezembro de 2020, no valor de R$ 25.000,00, foram adiantados em novembro;

• Serão pagas, em 2021, quando do vencimento do montante final, as despesas de juros no valor de R$ 7.000,00, já vencidos no exercício;

• Foram pagos, em 2020, os aluguéis de R$ 11.300,00 referentes a janeiro de 2021;

• Clientes adiantaram R$ 6.600,00 para a compra de insumos. Estima-se entregar os produtos finais em fevereiro de 2021;

• As comissões de R$ 15.500,00 pagas em setembro de 2020 se referem a serviços a serem recebidos no exercício seguinte;

• Do total das receitas de vendas recebidas em 2020, R$ 12.000,00 foram obtidas pelas vendas realizadas em 2019; e,

• Parte dos salários de janeiro de 2021, no valor de R$ 8.000,00, foi adiantada em dezembro de 2020.

Considerando tão somente essas informações, após os ajustes pelo Regime de Competência, o lucro líquido do exercício de 2020 passou a ser de:

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870191

Contabilidade Geral

O evento que afeta diretamente o valor do lucro líquido

apresentado na demonstração do resultado do exercício (DRE) de

uma sociedade anônima é

Q1853650

Contabilidade Geral

A demonstração do resultado é a principal fonte de

informações a respeito do desempenho financeiro das

empresas, onde são mostrados além de seus ganhos também

os custos e despesas, e ainda ganhos e perdas não incluídas

nos custos, resultantes da atuação dos dirigentes responsáveis

pela gestão. No que concerne às citadas perdas, assinale a

alternativa que contempla uma característica marcante desse

tipo de evento contábil

Q1853648

Contabilidade Geral

As sociedades anônimas brasileiras, por conta da Lei Federal

no

6.404/1976, art. 202, devem fazer periodicamente a

distribuição de dividendo obrigatório aos acionistas. Com

base nesse assunto, a distribuição de lucros, na forma de

dividendo obrigatório na data do encerramento do exercício

social a que se referem as demonstrações contábeis, deve ser

evidenciada no

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AL

Provas:

CESPE / CEBRASPE - 2021 - SEFAZ-AL - Auditor Fiscal de Finanças e Controle de Arrecadação da Fazenda Estadual

|

CESPE / CEBRASPE - 2021 - SEFAZ-AL - Auditor Fiscal da Receita Estadual |

Q1851739

Contabilidade Geral

Texto associado

Considerando o disposto nas Normas Brasileiras de

Contabilidade, emanadas pelo Conselho Federal de Contabilidade

(CFC), e os procedimentos aplicáveis à técnica de escrituração

contábil, julgue o item seguinte.

Quando a apresentação e a classificação dos itens que

compõem as demonstrações contábeis são mantidas de um

período para outro, a consistência de apresentação está

presente nas referidas demonstrações.

Ano: 2021

Banca:

IBFC

Órgão:

Prefeitura de São Gonçalo do Amarante - RN

Prova:

IBFC - 2021 - Prefeitura de São Gonçalo do Amarante - RN - Analista de Controle Interno - Contador |

Q1847802

Contabilidade Geral

Texto associado

A empresa XYZ iniciou suas atividades em

01.02.20X e em 31.12 do mesmo ano

apresentou os saldos em reais nas seguintes

contas, conforme quadro a seguir. Utilize as

informações abaixo para responder à questão.

O Lucro Bruto e o Lucro Líquido apurado na

Demonstração de Resultado de 20X foram

respectivamente de:

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Técnico em Contabilidade |

Q1847381

Contabilidade Geral

Assinale a opção que indica a contabilização na Demonstração do

Resultado do Exercício que foi instituída a partir das alterações da

Lei nº 6.404/1976.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

PC-SE

Prova:

CESPE / CEBRASPE - 2021 - PC-SE - Agente de Polícia Judiciária |

Q1847182

Contabilidade Geral

Com relação à contabilização de operações diversas, sua

expressão em demonstrações contábeis e à base legal e normativa

que a disciplina, julgue o item subsequente.

A demonstração de resultados do exercício é o relatório contábil que apresenta o conjunto de contas que impactaram na situação patrimonial líquida da empresa, aumentando ou diminuindo o patrimônio líquido.

A demonstração de resultados do exercício é o relatório contábil que apresenta o conjunto de contas que impactaram na situação patrimonial líquida da empresa, aumentando ou diminuindo o patrimônio líquido.

Ano: 2021

Banca:

FGV

Órgão:

IMBEL

Prova:

FGV - 2021 - IMBEL - Analista Especializado - Analista Contábil - Reaplicação |

Q1846093

Contabilidade Geral

Na Demonstração do Resultado do Exercício, a Receita de

Equivalência Patrimonial corresponde à(ao)

Ano: 2021

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2021 - Prefeitura de Niterói - RJ - Contador |

Q1842585

Contabilidade Geral

Conforme a Norma Brasileira de

Contabilidade - NBC, que trata da apresentação

das demonstrações contábeis, estas são uma

representação estruturada da posição patrimonial

e financeira e do desempenho da entidade, que

deve apresentar, com igualdade de importância,

todas as demonstrações que façam parte do

conjunto completo de demonstrações contábeis.

São parte desse conjunto as seguintes

demonstrações contábeis:

Ano: 2021

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2021 - Prefeitura de Niterói - RJ - Contador |

Q1842569

Contabilidade Geral

As fundações, dotadas de personalidade

jurídica de direito privado, devem observar, em

todas as suas operações e demonstrações

contábeis, elaboradas e apresentadas, as

normas, interpretações e comunicados

técnicos do Conselho Federal de Contabilidade

(CFC). No que se refere a “Reconhecimento” a

Interpretação Técnica Geral − ITG2002(R1)

relaciona critérios que devem ser observados

pelas Entidades sem fins lucrativos.

Considerando os critérios elencados na citada

interpretação técnica. Leia os itens abaixo e em

seguida marque a opção que relaciona apenas os itens que apresentam critérios a serem

observados pelas Fundações de direito privado.

I O valor do superávit ou déficit deve ser incorporado ao Patrimônio Social. O superávit, ou parte do que tenha restrição para aplicação, deve ser reconhecido em conta específica do Patrimônio Líquido. II Os registros contábeis devem ser segregados de forma que permitam a apuração das informações, para a prestação de contas exigida por entidades governamentais, aportadores, reguladores e usuários em geral. III A dotação inicial, disponibilizada pelo instituidor/fundador, em ativo monetário ou não monetário, no caso das fundações, é considerada doação patrimonial e reconhecida, em conta do patrimônio social. IV As demonstrações contábeis, que devem ser elaboradas pela entidade sem finalidade de lucros, são o Balanço Patrimonial, a Demonstração do Resultado do Período, a Demonstração das Mutações do Patrimônio Líquido, a Demonstração dos Fluxos de Caixa, a Demonstração do Valor Adicionado e as Notas Explicativas. V No Balanço Patrimonial, a denominação da conta Capital deve ser substituída por Patrimônio Social, integrante do grupo Patrimônio Líquido. No Balanço Patrimonial e nas Demonstrações do Resultado do Período, das Mutações do Patrimônio Líquido, do Valor Adicionado e dos Fluxos de Caixa, as palavras lucro ou prejuízo devem ser substituídas por superávit ou déficit do período.

I O valor do superávit ou déficit deve ser incorporado ao Patrimônio Social. O superávit, ou parte do que tenha restrição para aplicação, deve ser reconhecido em conta específica do Patrimônio Líquido. II Os registros contábeis devem ser segregados de forma que permitam a apuração das informações, para a prestação de contas exigida por entidades governamentais, aportadores, reguladores e usuários em geral. III A dotação inicial, disponibilizada pelo instituidor/fundador, em ativo monetário ou não monetário, no caso das fundações, é considerada doação patrimonial e reconhecida, em conta do patrimônio social. IV As demonstrações contábeis, que devem ser elaboradas pela entidade sem finalidade de lucros, são o Balanço Patrimonial, a Demonstração do Resultado do Período, a Demonstração das Mutações do Patrimônio Líquido, a Demonstração dos Fluxos de Caixa, a Demonstração do Valor Adicionado e as Notas Explicativas. V No Balanço Patrimonial, a denominação da conta Capital deve ser substituída por Patrimônio Social, integrante do grupo Patrimônio Líquido. No Balanço Patrimonial e nas Demonstrações do Resultado do Período, das Mutações do Patrimônio Líquido, do Valor Adicionado e dos Fluxos de Caixa, as palavras lucro ou prejuízo devem ser substituídas por superávit ou déficit do período.

Q1841507

Contabilidade Geral

Assinale se as afirmativas referentes às demonstrações contábeis são

verdadeiras (V) ou falsas (F).

( ) O Balanço Patrimonial é uma demonstração contábil estática e sintética que mostra a situação financeira e patrimonial em uma determinada data. O ativo é constituído pelos bens e direitos de natureza devedora, e o passivo é formado pelas obrigações com terceiros e sócios de natureza credora. ( ) A Demonstração do Resultado do Exercício tem por objetivo evidenciar todas as movimentações ocorridas no Patrimônio Líquido durante o exercício. Faz o link do fluxo de uma conta para outra e indica a origem e o valor de cada variação no Patrimônio Líquido da companhia. ( ) A Demonstração de Resultados Abrangentes visa a apresentar as mutações ocorridas no patrimônio líquido durante o período e outros eventos não derivados de transações com os sócios. ( ) A Demonstração dos Fluxos de Caixa é um relatório contábil econômico-financeiro que evidencia as contas de resultado de forma dinâmica na vertical. Tem como objetivo demonstrar o resultado do exercício e os elementos que o formaram e mensuraram o desempenho da companhia, respeitando o princípio da competência. ( ) A Demonstração do Valor Adicionado é uma demonstração contábil que tem por objetivo evidenciar a riqueza criada pela entidade e sua distribuição em um determinado período, sob a ótica do regime de competência, que tem como principal fonte de informações a demonstração do resultado do exercício.

A sequência correta é

( ) O Balanço Patrimonial é uma demonstração contábil estática e sintética que mostra a situação financeira e patrimonial em uma determinada data. O ativo é constituído pelos bens e direitos de natureza devedora, e o passivo é formado pelas obrigações com terceiros e sócios de natureza credora. ( ) A Demonstração do Resultado do Exercício tem por objetivo evidenciar todas as movimentações ocorridas no Patrimônio Líquido durante o exercício. Faz o link do fluxo de uma conta para outra e indica a origem e o valor de cada variação no Patrimônio Líquido da companhia. ( ) A Demonstração de Resultados Abrangentes visa a apresentar as mutações ocorridas no patrimônio líquido durante o período e outros eventos não derivados de transações com os sócios. ( ) A Demonstração dos Fluxos de Caixa é um relatório contábil econômico-financeiro que evidencia as contas de resultado de forma dinâmica na vertical. Tem como objetivo demonstrar o resultado do exercício e os elementos que o formaram e mensuraram o desempenho da companhia, respeitando o princípio da competência. ( ) A Demonstração do Valor Adicionado é uma demonstração contábil que tem por objetivo evidenciar a riqueza criada pela entidade e sua distribuição em um determinado período, sob a ótica do regime de competência, que tem como principal fonte de informações a demonstração do resultado do exercício.

A sequência correta é

Q1831696

Contabilidade Geral

Em relação à Demonstração do Resultado do Exercício de

uma empresa de consultoria, assinale a alternativa correta.

Ano: 2021

Banca:

FUNDATEC

Órgão:

Câmara de Candelária - RS

Prova:

FUNDATEC - 2021 - Câmara de Candelária - RS - Contador |

Q1822423

Contabilidade Geral

Conforme o Pronunciamento Conceitual Básico para elaboração e apresentação das

demonstrações contábeis do Comitê de Pronunciamentos Contábeis, analise as seguintes assertivas:

I. O objetivo das demonstrações contábeis é fornecer informações sobre a posição patrimonial e financeira, o desempenho e as mudanças na posição financeira da entidade, que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômica. II. A posição patrimonial e financeira da entidade é afetada pelos recursos econômicos que ela controla, sua estrutura financeira, sua liquidez e solvência e sua capacidade de adaptação às mudanças no ambiente em que opera. III. As decisões econômicas que são tomadas pelos usuários das demonstrações contábeis requerem uma avaliação da capacidade que a entidade tem para gerar caixa e equivalentes de caixa, e da época e grau de certeza dessa geração.

Quais estão corretas?

I. O objetivo das demonstrações contábeis é fornecer informações sobre a posição patrimonial e financeira, o desempenho e as mudanças na posição financeira da entidade, que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômica. II. A posição patrimonial e financeira da entidade é afetada pelos recursos econômicos que ela controla, sua estrutura financeira, sua liquidez e solvência e sua capacidade de adaptação às mudanças no ambiente em que opera. III. As decisões econômicas que são tomadas pelos usuários das demonstrações contábeis requerem uma avaliação da capacidade que a entidade tem para gerar caixa e equivalentes de caixa, e da época e grau de certeza dessa geração.

Quais estão corretas?

Q1822056

Contabilidade Geral

Na apresentação da Demonstração de Resultados do Exercício, o

resultado financeiro:

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-CE

Provas:

CESPE / CEBRASPE - 2021 - SEFAZ-CE - Auditor Fiscal da Receita Estadual

|

CESPE / CEBRASPE - 2021 - SEFAZ-CE - Auditor Fiscal Contábil-Financeiro da Receita Estadual |

Q1817587

Contabilidade Geral

A respeito das demonstrações contábeis, julgue o item subsequente.

Apesar de a apresentação funcional ser a mais utilizada pelas

organizações na elaboração da demonstração de resultado do

exercício, a apresentação por natureza da despesa é a

incentivada pelas normas contábeis.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

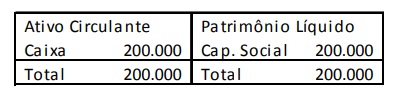

Q1809883

Contabilidade Geral

A sociedade empresária Z apresentava o balanço patrimonial a

seguir, em 31/12/X0.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes. No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000. Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes. No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000. Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

CFC

Prova:

Instituto Consulplan - 2021 - CFC - Bacharel em Ciências Contábeis |

Q1805804

Contabilidade Geral

A Cia. Industrial Tuoyal Ltda. adquiriu determinadas matérias-primas no ano de 2017. Recebeu em espécie do cliente,

pela encomenda do produto acabado, no ano de 2018. As matérias-primas foram utilizadas na composição de unidades

em estoque no ano de 2019. Os produtos acabados foram entregues para o cliente no ano de 2020. E, no ano de 2021,

a Cia. Industrial Tuoyal Ltda. pagou pelas matérias-primas. Baseando-se apenas nas informações dadas e considerando-se o Regime de Competência, o valor recebido do cliente e o valor dispendido com as matérias-primas serão

apropriados na Demonstração do Resultado do Exercício, respectivamente, nos anos de:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799927

Contabilidade Geral

Elementos Patrimoniais são os elementos que compõe o patrimônio de

uma entidade. Eles podem ser bens, direitos e obrigações da entidade, classificados em ativo e passivo.

A respeito dos critérios de reconhecimento de elementos do Ativo, Passivo, Receitas e Despesas, assinale a alternativa correta.