Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.136 questões

A demonstração do resultado do exercício tem por finalidade evidenciar o lucro ou o prejuízo líquido do exercício, e demonstrará as receitas e as despesas do período, independentemente de sua realização em moeda.

Quanto à elaboração de demonstrações contábeis, de acordo com os princípios de contabilidade e a legislação societária (Lei n.º 6.404/1976), julgue o item.

As autarquias federais ficam obrigadas a efetuar as

retenções na fonte do Imposto sobre a Renda (IR), da

Contribuição Social sobre o Lucro Líquido (CSLL),

da Contribuição para o Financiamento da Seguridade

Social (Cofins) e da Contribuição para o PIS/Pasep sobre

os pagamentos que efetuarem às pessoas jurídicas pelo

fornecimento de bens ou pela prestação de serviços em

geral, inclusive obras, variando as alíquotas aplicadas

conforme a natureza do bem fornecido ou do serviço

prestado.

I. Balanço Patrimonial.

II. Demonstração de Resultados do Exercício DRE.

III. Demonstração de Lucros e Prejuízos Acumulados DLPA.

IV. Demonstração do Fluxo de Caixa DFC.

V. Demonstração do Valor Adicionado DVA.

VI. Demonstração de Origens e Aplicação de Recursos DOAR.

VII. Notas Explicativas.

Estão corretas as afirmativas.

Nesse caso, considerando que a operação é relevante, o auditor apontou em seu relatório que o:

A Lei n.o 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo, entre outras coisas, sobre exercício social, demonstrações financeiras, critérios de avaliação dos elementos do ativo e do passivo e classificação de contas. Considerando as disposições dessa Lei, julgue o item.

Os dados utilizados para a elaboração da demonstração

do valor adicionado são obtidos principalmente a partir

da demonstração do resultado do exercício.

A respeito da contabilidade geral, julgue o item.

Com base na premissa da continuidade operacional, presume-se que a entidade não irá entrar em liquidação ou deixar de negociar. Se existir essa intenção ou essa necessidade, ela precisará ser reportada, mantendo-se as demonstrações contábeis elaboradas na mesma base, para efeito comparativo.

A partir dessas informações, julgue o item subsecutivo.

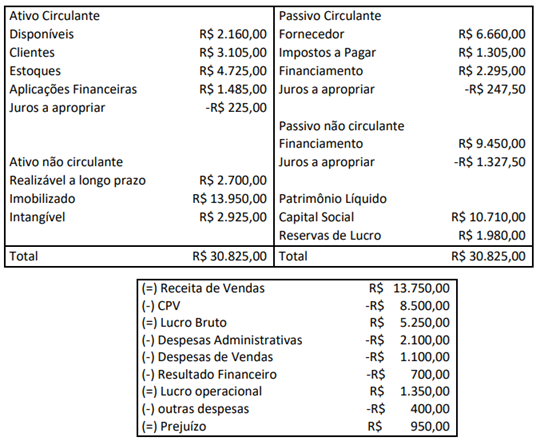

O valor do lucro líquido do exercício é de R$ 6.780.

A Lei n.º 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo sobre exercício social, critérios de elaboração das demonstrações financeiras e outros temas. Considerando suas disposições, julgue o item.

A demonstração do resultado do exercício discriminará,

entre outros elementos, a receita líquida das vendas e

dos serviços, o custo das mercadorias e dos serviços

vendidos e o lucro bruto.

Assinale a opção que indica o efeito do erro nas demonstrações contábeis da sociedade empresária.

Uma indústria vendeu uma de suas máquinas por R$50.000, com o intuito de adquirir maquinário mais moderno.

Assinale a opção que indica a contabilização da receita com a venda na Demonstração do Resultado do Exercício da indústria.

Caixa 800.000 Capital Social 800.000

No ano de X1 aconteceram os seguintes fatos:

• Pagamento de dois anos de aluguel antecipado, apropriado mensalmente de forma linear a partir de 01/03/X1 por R$48.000.

• Compra à vista de estoque por R$400.000.

• Compra à vista de terreno por R$80.000.

• Venda de todo o estoque por R$600.000 para recebimento em X2. A inadimplência é estimada em 4%.

• Contração de empréstimo bancário no valor de R$50.000 e pagamento de R$5.000 a título de encargos.

• Reconhecimento e pagamento de despesa de salários no valor de R$40.000.

• Constatação, no teste de recuperabilidade do terreno, que este poderia trazer benefícios de R$77.000.

Assinale a opção que indica o valor total das despesas operacionais contabilizadas na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X1.

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A demonstração do resultado abrangente complementa a

demonstração do resultado do exercício com aqueles

resultados abrangentes que não puderam ser contemplados

nesta última.

A demonstração do resultado do exercício (DRE) deve apresentar o conjunto de receitas e despesas, realizadas ou não, que tenham provocado impacto sobre o patrimônio líquido durante o exercício contábil.

O controle vincula um recurso econômico à entidade. Sendo assim, é necessária a avaliação da existência ou não de controle para definição sobre o registro contábil. Considerando esse contexto, analise as assertivas a seguir:

I. A entidade não possui o controle de um recurso econômico se ela somente tiver a capacidade presente de direcionar o uso do recurso econômico e obter os benefícios econômicos que podem fluir dele.

II. Controle inclui a capacidade presente de impedir outras partes de direcionar o uso do recurso econômico e de obter os benefícios econômicos que podem fluir econômico se ela tem a capacidade presente de direcionar o uso do recurso econômico e obter os benefícios econômicos que podem fluir dele.

III. Controle inclui a capacidade presente de impedir outras partes de direcionar o uso do recurso econômico e de obter os benefícios econômicos que podem fluir dele.

Quais estão corretas?

Obs.: Durante o exercício de 2021, a Indústria Produz Bem Ltda. realizou compras para o seu estoque no montante de R$ 12.130,00.

De acordo com as informações apresentadas e considerando o ano comercial de 360 dias, assinale o valor aproximado do Ciclo Financeiro da Indústria Produz Bem Ltda.

I. A demonstração de resultado do exercício visa fornecer os resultados auferidos pela empresa em determinado exercício social. II. A demonstração do valor adicionado nada mais é do que a comparação de dois balanços consecutivos, onde aparecem as variações ocorridas na estrutura financeira da empresa, gerando ou não ganho aos seus produtos e/ou serviços. III. A demonstração do fluxo de caixa é obrigatória para todas as companhias e permite que se analise a capacidade financeira da empresa em honrar seus compromissos perante terceiros.

Está(ão) CORRETO(S):