Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.136 questões

Com base nesse caso hipotético, julgue o item.

Ao final do exercício, o índice de liquidez corrente da

empresa é superior a 2,50.

As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados. Para satisfazer a esse objetivo, as demonstrações contábeis proporcionam informação da entidade acerca do seguinte, segundo o Comitê de Pronunciamentos Contábeis CPC 26 (R1):

-

I. Ativos;

lI. Passivos;

IlI. Patrimônio Líquido;

IV. Receitas e Despesas, incluindo ganhos e perdas;

V. Alterações no Capital Próprio mediante integralizações dos proprietários e distribuições a eles;

VI. Fluxos de Caixa.

-

É correto o que se afirma

As sociedades por ações, de capital aberto, deverão, com base na escrituração mercantil, elaborar no final do exercício social as suas demonstrações contábeis que têm de exprimir com clareza a situação do patrimônio da companhia. Com base no que está determinado em dispositivo legal, além do balanço patrimonial e da demonstração do resultado do exercício, também devem ser elaboradas as seguintes demonstrações:

( ) O regime de caixa leva em consideração todas as despesas pagas e todas as receitas recebidas no respectivo exercício, independentemente da data da ocorrência de seus fatos geradores. ( ) No regime de competência são consideradas todas as despesas incorridas e todas as receitas realizadas no respectivo exercício, independentemente de terem sido pagas ou recebidas. ( ) No Brasil, as entidades com fins econômicos devem apurar seus resultados pelo regime de caixa, enquanto a adoção do regime de competência é mais comum nas entidades sem fins lucrativos.

A sequência correta é

Julgue o item, relativo à contabilidade geral.

A subvenção apresentada a crédito na demonstração do resultado, como redução de tributos ou outras despesas, funda-se no argumento de que as despesas poderiam não ter sido incorridas pela entidade caso não houvesse a subvenção, sendo por isso enganosa a apresentação da despesa sem a compensação com a subvenção.

Considerando as informações mencionadas, assinale a alternativa que apresenta o valor da Receita Líquida Operacional em 31/12/2021.

• Lucro bruto apurado R$ 1.250.000,00

• Despesas operacionais menos a depreciação R$ 437.500,00

• Despesas de depreciação R$ 50.000,00

Desconsiderando os efeitos tributários e levando-se em consideração que a companhia recebeu em dinheiro todos os valores referentes a suas receitas e pagou com dinheiro todas as suas despesas, pode-se dizer que o resultado financeiro apurado, em Reais, foi de

Com relação à contabilidade geral, julgue o item.

Suponha-se que, em 30/12/2021, uma empresa tenha

contratado uma apólice de seguro veicular com vigência

para os próximos doze meses, pagando o prêmio da

seguinte forma: uma entrada de R$ 4.500 e mais duas

parcelas de R$ 1.500, vencíveis em janeiro e em

fevereiro de 2022. Nessa situação hipotética, a empresa

deve contabilizar, na demonstração de resultado do

exercício, o valor de R$ 4.500 como despesa do exercício

de 2021.

Julgue o item, referente à contabilidade geral.

Entre os grupos de contas que integram o passivo não

circulante, podem ser mencionados imposto de renda e

contribuição social diferidos e resgate de partes

beneficiárias.

_______ pode englobar qualquer período, em geral são preparadas mensal, trimestral e anualmente e reflete o desempenho da empresa durante o período.

Assinale a alternativa que preencha corretamente a lacuna.

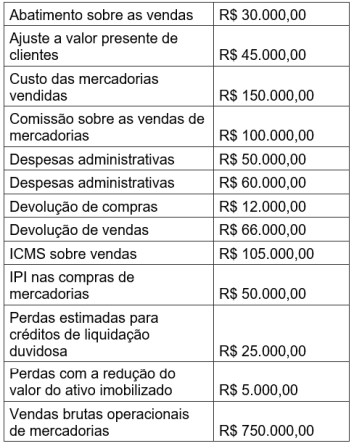

A Demonstração de Resultados do Exercício – DRE é um relatório contábil, que tem o objetivo de informar aos usuários das demonstrações contábeis, os resultados das operações da empresa em um determinado período. A Norma Brasileira de Contabilidade NBC TG estrutura conceitual, emitida pelo Conselho de Contabilidade Federal diz que “a demonstração do resultado é a fonte principal de informações sobre o desempenho financeiro da entidade para o período do relatório”. Observe o quadro a seguir, que apresenta as contas da Demonstração de Resultados da Indústria e Comércio HFG Ltda e assinale a alternativa que apresenta o lucro líquido do exercício.

Nos contratos em que a prestação do serviço é satisfeita ao longo do tempo, o reconhecimento da receita deve ser efetuado à proporção que os pagamentos relativos à prestação dos respectivos serviços forem sendo realizados.