Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.136 questões

Q572397

Contabilidade Geral

As despesas devem ser reconhecidas na demonstração do resultado quando:

Q570654

Contabilidade Geral

Assinalar a alternativa CORRETA:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q560834

Contabilidade Geral

Com relação ao balanço patrimonial e à demonstração do resultado do exercício, julgue o item subsequente.

A demonstração de resultado do exercício (DRE), confronta receitas, custos e despesas, incorridos pela empresa, para apresentar os resultados (lucro ou prejuízo) auferidos em determinado exercício social, os quais são contabilmente transferidos para as contas do patrimônio líquido, o que zera os saldos das contas de origem.

A demonstração de resultado do exercício (DRE), confronta receitas, custos e despesas, incorridos pela empresa, para apresentar os resultados (lucro ou prejuízo) auferidos em determinado exercício social, os quais são contabilmente transferidos para as contas do patrimônio líquido, o que zera os saldos das contas de origem.

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q557635

Contabilidade Geral

Considere os dados extraídos do Sistema de Informação Contábil da Comercial Agix S.A, referentes ao mês de abril de 2015:

Receita Bruta de Vendas: ................................................................................... R$ 120.000,00

Comissões sobre Vendas: .................................................................................. R$ 3.000,00

Custo das Mercadorias Vendidas: ...................................................................... R$ 47.000,00

Descontos Financeiros Concedidos: ................................................................... R$ 1.500,00

Tributos sobre Vendas: ....................................................................................... R$ 14.000,00

Abatimentos sobre Vendas: ................................................................................ R$ 1.000,00

Com base nestas informações, o lucro bruto de abril de 2015 foi, em reais,

Receita Bruta de Vendas: ................................................................................... R$ 120.000,00

Comissões sobre Vendas: .................................................................................. R$ 3.000,00

Custo das Mercadorias Vendidas: ...................................................................... R$ 47.000,00

Descontos Financeiros Concedidos: ................................................................... R$ 1.500,00

Tributos sobre Vendas: ....................................................................................... R$ 14.000,00

Abatimentos sobre Vendas: ................................................................................ R$ 1.000,00

Com base nestas informações, o lucro bruto de abril de 2015 foi, em reais,

Q549663

Contabilidade Geral

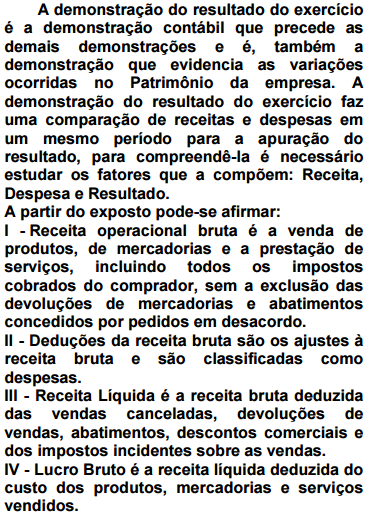

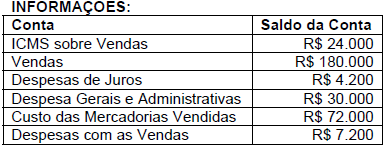

A partir da estrutura da Demonstração do Resultado do

Exercício e das informações apresentadas a seguir,

calcule o valor do Resultado Bruto.

Assinale a alternativa correta:

Assinale a alternativa correta:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

FUB

Prova:

CESPE - 2015 - FUB - Contador - Ciências Contábeis |

Q548125

Contabilidade Geral

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

O valor das receitas de vendas a prazo que ainda não tenha sido recebido quando da elaboração da demonstração do resultado do exercício será evidenciado juntamente com o valor das demais receitas, em decorrência do princípio da competência.

Q531789

Contabilidade Geral

Um lote de mercadorias para comercialização foi adquirido a prazo em 30/09/2014 pelo valor de R$ 1.900.000,00, para

pagamento em dezembro de 2015. Se a compra fosse realizada à vista, o preço de aquisição teria sido R$ 1.200.000,00. No

mês de outubro de 2014 a empresa realizou a venda de 70% dessas mercadorias pelo valor de R$ 1.500.000,00, para

recebimento em novembro de 2015. Se a venda das mercadorias tivesse sido feita à vista o preço de venda seria

R$ 1.000.000,00. Em 31/12/2014 o valor que a empresa deveria pagar para o fornecedor era R$ 1.250.000,00 e o valor que

seria cobrado do cliente era R$ 1.300.000,00.

Nesse caso, a empresa reconheceu, no resultado de 2014, Resultado Bruto com Vendas no valor de

Nesse caso, a empresa reconheceu, no resultado de 2014, Resultado Bruto com Vendas no valor de

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Auditoria Governamental |

Q527982

Contabilidade Geral

Uma empresa apresentava, no dia 01/12/2013, um excedente de caixa no valor total de R$ 3.000.000,00, e decidiu investi-los

em ativos financeiros com as seguintes características:

Classificação pela empresa Valor aplicado (R$) Taxa de juros Data de vencimento

Destinados para venda

imediata 1.500.000,00 1,0%a.m. 01/12/2015

Mantidos até o vencimento 500.000,00 1,4%a.m. 01/12/2020

Disponível para venda futura 1.000.000,00 1,2%a.m. 01/12/2018

Na data da elaboração do Balanço Patrimonial de 31/12/2013, a empresa identificou que os valores justos para estes ativos eram os seguintes:

Classificação pela empresa Valor Justo (R$)

Destinados para venda imediata 1.510.000,00

Mantidos até o vencimento 509.000,00

Disponível para venda futura 1.014.000,00

O valor total, a ser evidenciado na Demonstração do Resultado de 2014, correspondente às aplicações efetuadas pela empresa nos títulos acima é, em reais,

Classificação pela empresa Valor aplicado (R$) Taxa de juros Data de vencimento

Destinados para venda

imediata 1.500.000,00 1,0%a.m. 01/12/2015

Mantidos até o vencimento 500.000,00 1,4%a.m. 01/12/2020

Disponível para venda futura 1.000.000,00 1,2%a.m. 01/12/2018

Na data da elaboração do Balanço Patrimonial de 31/12/2013, a empresa identificou que os valores justos para estes ativos eram os seguintes:

Classificação pela empresa Valor Justo (R$)

Destinados para venda imediata 1.510.000,00

Mantidos até o vencimento 509.000,00

Disponível para venda futura 1.014.000,00

O valor total, a ser evidenciado na Demonstração do Resultado de 2014, correspondente às aplicações efetuadas pela empresa nos títulos acima é, em reais,

Q524348

Contabilidade Geral

Os relatórios, a seguir discriminados, são considerados Demonstrações Contábeis, EXCETO:

Q524343

Contabilidade Geral

Por causa do Regime de Competência (que reconhece as receitas e despesas pelo fato gerador – e não

pela entrada ou saída de caixa), as empresas podem obter lucro, sem necessariamente tê-lo realizado em

caixa. Ou seja, a demonstração do resultado propicia uma visão extraordinária do desempenho da

empresa, porém, este desempenho não corresponde, necessariamente, a iguais movimentações no

caixa, no mesmo período. Que demonstração pode fornecer informações para a empresa avaliar e

controlar, ao longo do tempo, as decisões importantes que são tomadas, com reflexo monetário?

Ano: 2015

Banca:

FGV

Órgão:

DPE-RO

Prova:

FGV - 2015 - DPE-RO - Analista da Defensoria Pública - Analista Contábil |

Q523356

Contabilidade Geral

Quando uma empresa apresenta em sua demonstração de resultados do exercício um valor classificado como “Lucro do exercício de operações descontinuadas”, um analista de mercado deve previamente saber que:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500207

Contabilidade Geral

Durante o exercício de 20x2 uma empresa, caracterizada como sociedade anônima de capital aberto, passou por sérias dificuldades financeiras em decorrência de mudanças no cenário econômico e no mercado externo. A empresa declara dividendos com base no resultado contábil e nas normas societárias. Não havia saldo de reservas e nem de lucros acumulados no balanço do exercício anterior. No citado exercício a empresa não pôde declarar dividendos. Considerando exclusivamente as informações dadas, pode-se afirmar que, ao final do exercício:

Ano: 2015

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2015 - TRE-MG - Técnico Judiciário - Contabilidade |

Q494234

Contabilidade Geral

A contabilidade é objetivamente um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análise de natureza econômica e financeira. As entidades de fins não econômicos apresentam denominações e contas específicas que são representadas em seus demonstrativos. A denominação “Demonstração do Resultado”, para organizações sem fins lucrativos, deverá ser substituída por demonstração

Q492435

Contabilidade Geral

Durante o exercício X5, uma sociedade empresária realizou as seguintes transações:

• Compra de mercadorias: R$ 400.000,00 (com ICMS incluso de 15%) – 40% das compras foram pagas no exercício;

• Venda de mercadorias: R$ 1.100.000,00 (ICMS Sobre Vendas 15%; PIS Sobre Faturamento 5%) – 90% do total das vendas foi recebido durante o exercício;

• Apropriação do saldo de despesas antecipadas (seguros) constante do balanço de X4: R$ 12.000,00;

• Aquisição à vista de móveis e utensílios: R$ 60.000,00;

• Compra de ações da própria empresa para manutenção temporária em tesouraria: R$ 5.000;

• Aumento de capital com o total de reservas de lucros: R$ 120.000,00;

• Receita de equivalência patrimonial com coligada: R$ 30.000,00;

• Despesas com vendas contabilizadas e pagas no período: R$ 24.000,00;

• Despesas de aluguéis do período: R$ 50.000,00 (pagamento de 60% no exercício);

• Depreciação de móveis e utensílios: R$ 5.000,00; depreciação de edifícios: R$ 28.000,00;

• Pagamento de seguros para o exercício seguinte: R$ 10.000,00;

• Os tributos sobre as vendas foram totalmente recolhidos no período – não havia saldo a recuperar ou a recolher no início do exercício;

• Os tributos sobre o lucro são de R$ 22.000,00 e serão pagos no exercício seguinte.

• Informações adicionais: o saldo da conta Estoque de mercadorias no início de X5 era de R$ 2.000,00 e o Estoque final de mercadorias: R$ 23.000,00.

Levando-se em conta os dados do TEXTO 2, o resultado do exercício que constará da Demonstração do Resultado será de:

• Compra de mercadorias: R$ 400.000,00 (com ICMS incluso de 15%) – 40% das compras foram pagas no exercício;

• Venda de mercadorias: R$ 1.100.000,00 (ICMS Sobre Vendas 15%; PIS Sobre Faturamento 5%) – 90% do total das vendas foi recebido durante o exercício;

• Apropriação do saldo de despesas antecipadas (seguros) constante do balanço de X4: R$ 12.000,00;

• Aquisição à vista de móveis e utensílios: R$ 60.000,00;

• Compra de ações da própria empresa para manutenção temporária em tesouraria: R$ 5.000;

• Aumento de capital com o total de reservas de lucros: R$ 120.000,00;

• Receita de equivalência patrimonial com coligada: R$ 30.000,00;

• Despesas com vendas contabilizadas e pagas no período: R$ 24.000,00;

• Despesas de aluguéis do período: R$ 50.000,00 (pagamento de 60% no exercício);

• Depreciação de móveis e utensílios: R$ 5.000,00; depreciação de edifícios: R$ 28.000,00;

• Pagamento de seguros para o exercício seguinte: R$ 10.000,00;

• Os tributos sobre as vendas foram totalmente recolhidos no período – não havia saldo a recuperar ou a recolher no início do exercício;

• Os tributos sobre o lucro são de R$ 22.000,00 e serão pagos no exercício seguinte.

• Informações adicionais: o saldo da conta Estoque de mercadorias no início de X5 era de R$ 2.000,00 e o Estoque final de mercadorias: R$ 23.000,00.

Levando-se em conta os dados do TEXTO 2, o resultado do exercício que constará da Demonstração do Resultado será de:

Q492432

Contabilidade Geral

A opção que contém apenas contas integrantes da Demonstração do Resultado do Período é:

Q490688

Contabilidade Geral

Julgue o seguinte item, acerca da elaboração das principais demonstrações contábeis previstas pelo CPC.

A administração de uma entidade, a partir de avaliações de fatores históricos e setoriais e da natureza da própria entidade, pode optar, na demonstração do resultado do exercício, pela classificação por natureza das despesas.

A administração de uma entidade, a partir de avaliações de fatores históricos e setoriais e da natureza da própria entidade, pode optar, na demonstração do resultado do exercício, pela classificação por natureza das despesas.

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486390

Contabilidade Geral

Nos termos da Lei n° 12.973, de 13 de maio de 2014, art. 12 § 1° , a receita líquida será a receita bruta diminuída de devoluções e vendas canceladas, tributos sobre elas incidentes e

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486360

Contabilidade Geral

De acordo com os dizeres do CPC 26(R2), no que se refere à demonstração do resultado do período, a entidade deve

Q485075

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 26 - Apresentação das Demonstrações Contábeis, uma entidade deve divulgar, para cada classe de ações do capital, a quantidade de ações autorizadas, a quantidade de ações subscritas e inteiramente integralizadas e as subscritas não integralizadas.

Além de divulgar nota explicativa, essa divulgação deve ser feita

Além de divulgar nota explicativa, essa divulgação deve ser feita

Q485070

Contabilidade Geral

Um estaleiro constrói navios por períodos de longo prazo. Em janeiro de 2013 ele assinou um contrato para construção de um navio no valor total de R$ 800.000,00. Para a obra são estimados R$ 500.000,00 de custos totais.

No ano de 2013 a empresa incorreu em R$ 80.000,00 de custos. Considerando apenas esses fatos, assinale o valor do resultado bruto na Demonstração do Resultado do Exercício da empresa, em 31/12/2013.

No ano de 2013 a empresa incorreu em R$ 80.000,00 de custos. Considerando apenas esses fatos, assinale o valor do resultado bruto na Demonstração do Resultado do Exercício da empresa, em 31/12/2013.