Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.136 questões

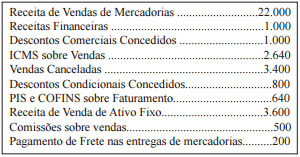

Em 31/12/2013, estavam registrados na contabilidade da empresa Alvorada Comércio LTDA, entre outros, os seguintes dados: (valores em R$)

Na elaboração da Demonstração do Resultado do Exercício, a

Receita Líquida informada apresentou o seguinte montante:

Relatório Contábil é a expressão resumida e ordenada de dados colhidos pela contabilidade, tendo por objetivo relatar às pessoas que se utilizam da contabilidade (usuários da contabilidade) os principais fatos registrados pela Contabilidade em determinado período. (MARION, José Carlos. Contabilidade Empresarial. Editora Atlas. São Paulo. Cap. 2. p. 51/64.)

Analise as informações seguintes:

I. Demonstração do resultado do exercício faz parte das demonstrações financeiras exigidas por lei.

II. Como característica do ativo, podem-se mencionar: bens, direitos, propriedade, mensuráveis monetariamente, benefícios futuros e presentes.

III. Impostos a pagar fazem parte do capital de terceiros.

IV. As demonstrações financeiras devem ser publicadas bimestralmente em todas as empresas.

Estão corretas:

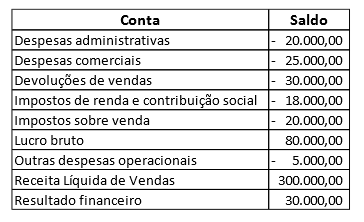

Em 31/12/2013, uma empresa apresentou os seguintes saldos:

Observe os saldos a seguir.

o saldo correto pedido pelo contador da empresa é:

I. Balanço Patrimonial.

II. Demonstração do Resultado do Exercício.

III. Demonstração do Resultado do Período.

IV. Demonstração do Resultado Abrangente (se companhia a aberta).

V. Demonstração das Mutações do Patrimônio Líquido.

VI. Demonstração do Valor Adicionado (se companhia a aberta)

Essa empresa deve divulgar as seguintes demonstrações contábeis:

Contas Saldo R$

Caixa 5.000,00

Fornecedores 2.000,00

Móveis e Utensílios 3.000,00

Receita de Vendas 7.000,00

Salários e Encargos 4.000,00

Lucros Acumulados 3.000,00

Energia Elétrica 3.000,00

Alugueis 3.000,00

Material Consumido 10.000,00

Despesa de Depreciação 1.000,00

Receitas Financeiras 2.000,00

Encerrados o exercício financeiro e as contas de receitas e despesas,écorretoafirmarquehouveumlucrode:

I. Balanço Patrimonial, Demonstração do Resultado do Exercício e Demonstração das Mutações do Patrimônio.

II. Demonstração dos Fluxos de Caixa, Demonstração do Resultado dos Acionistas, Demonstração das Origens e Aplicações de Recursos.

III. Demonstração do Valor Adicionado, Parecer do Conselho Fiscal e Parecer dos Auditores.

IV. Relatório da Administração, Demonstração dos Fluxos de Caixa e Notas Explicativas.

É correto o que se afirma APENAS em

I – A Lei n.º 6.404/76 e alterações e o CPC 26 determinam que o resultado dos investimentos avaliados pelo método da equivalência patrimonial deve ser evidenciado na DRE no item outras receitas e/ou despesas operacionais.

II – O CPC 26 determina que as despesas e receitas financeiras devem ser evidenciadas como um dos itens da DRE enquanto que a Lei n.º 6.404/76 e alterações disciplina que as despesas financeiras devem ser evidenciadas líquidas das receitas financeiras, no item outras despesas operacionais.

III – As participações a empregados, administradores e outras partes relacionadas devem ser discriminadas na DRE após o reconhecimento da provisão dos impostos sobre a renda e antes do lucro líquido, conforme disciplina a Lei n.º 6.404/76.

IV – O CPC 26 determina que seja evidenciado o resultado líquido das operações em descontinuidade separadamente do resultado das operações em continuidade, o que não é exigido pela Lei n.º 6.404/76 e alterações.

V – O lucro operacional em uma DRE elaborada de acordo com a Lei n.º 6.404/76 corresponde ao mesmo valor do resultado antes das receitas e despesas financeiras de uma DRE elaborada de acordo com o CPC 26.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.