Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.136 questões

Vendas de Produtos: R$ 70.000,00; ICMS sobre vendas: 13.000; ICMS a recuperar R$ 6.000,00; Devoluções e abatimentos sobre vendas: R$ 8.000; COFINS sobre vendas: R$ 2.000,00; Contribuição social: 15.000.

Considerando apenas esses fatos, o valor das vendas líquidas na Demonstração do Resultado do Exercício da empresa, em 31/12/2014, era de

Com base nestas informações, o valor líquido reconhecido na Demonstração do Resultado de 2014 e o valor evidenciado no Balanço Patrimonial de 31/12/2014 da Cia. Processada S.A. foram, respectivamente, em reais,

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Assinale a alternativa com o valor, em R$, da contribuição social para PIS sobre as Receitas de Vendas de Produtos, de acordo com a legislação pertinente.

Considere: não ocorreram créditos por entrada de insumos para tal cálculo.

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Assinale a alternativa com o valor, em R$, da contribuição social para a COFINS sobre as Receitas de Vendas de Produtos, de acordo com a legislação pertinente.

Considere: não ocorreram créditos por entrada de insumos para tal cálculo.

- Venda à vista: R$ 400.000,00.

- Venda a prazo no valor de R$ 598.073,74 que será recebido 18 meses após a data da venda.

A taxa de juros vigente na data da venda era 1% ao mês e se a venda efetuada a prazo tivesse sido realizada à vista o valor total das vendas seria R$ 900.000,00.

Sabendo que o financiamento a clientes não é uma atividade operacional da empresa e de acordo com as normas contábeis vigentes, a empresa reconheceu na Demonstração do Resultado de 2013, especificamente com relação às vendas efetuadas em 01/12/2013:

- Data da emissão: 31/12/2012

- Prazo total: 10 anos

- Taxa de juros: 10% ao ano

- Pagamentos: parcelas anuais de R$ 4.882.361,85

- Gastos incorridos para a emissão e colocação das debêntures: R$ 666.672,90

Tendo em vista que havia expectativa de que as taxas de juros sofreriam uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 32.000.000,00 e, com isto, a taxa de custo efetivo da emissão foi 9% ao ano.

O valor total das despesas apropriadas no resultado de 2013 e o saldo apresentado no balanço patrimonial em 31/12/2013 para as debêntures emitidas foram, respectivamente, em reais,

- Valor pago ao fornecedor: R$ 500.000,00.

- Valor pago à transportadora das mercadorias: R$ 10.000,00

- Valor do seguro pago para o transporte até seu próprio depósito: R$ 5.000,00

A compra ocorreu em 25/09/2013 e a empresa vendeu 60% deste lote em 15/11/2013 pelo valor de R$ 475.000,00. Supondo que não há incidência de qualquer tributo na compra e na venda das mercadorias, a Demonstração do Resultado de 2013 evidenciará, em relação exclusivamente à compra e à venda deste lote de mercadorias:

Com relação às Demonstrações Financeiras de uma entidade, os itens de receita e despesa (incluindo ajustes de reclassificação) que não são reconhecidos na demonstração do resultado como requerido ou permitido pelos Pronunciamentos, Interpretações e Orientações emitidos pelo CPC, são classificados como:

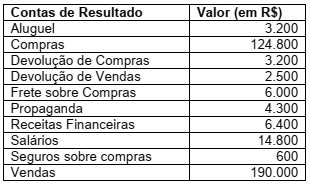

Uma empresa comercial levantou os saldos em suas contas de resultado no final de 2012, mostrados na tabela abaixo. O estoque inicial dessa empresa era de R$ 38.000,00, e o estoque final de R$ 25.000,00. Com base nessas informações e nos princípios fundamentais de contabilidade, assinale a opção que apresenta corretamente os resultados, em reais, do lucro líquido do período, do custo da mercadoria vendida do período e do resultado financeiro líquido, respectivamente.

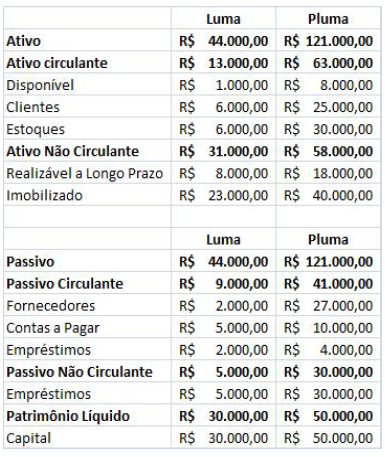

Considere que em 2013, a empresa Luma comprou 35% das ações ordinárias da empresa Pluma e, que neste mesmo ano, comprou 80% do estoque existente em 2012 por R$ 40.000,00 e em 31.12.2013 ainda constava em seu estoque R$ 10.000,00 destas mercadorias. Na entrega do balanço final de 2013, a empresa Pluma apresentou o seguinte demonstrativo de resultado. Qual o valor do investimento que figurará no Balanço da empresa Luma em 31.12.2013?

Coluna 1

1. Resultado 2. Passivo 2. Receita 4. Ativo

5. Despesa

Coluna 2

( ) Receita menos despesas de determinado período. ( ) Aplicação de recursos da qual se espera a geração de benefícios. ( ) Recursos financiados por terceiros. ( ) Geração de recursos provenientes das atividades da entidade. ( ) Consumo de recursos em decorrência das atividades da empresa.

A sociedade empresária “RESULTADO Ltda.” apresenta os seguintes dados, com os quais deseja apurar o resultado do período de outubro:

Receita ganha em outubro e recebida em novembro: R$200.000,00.

Receita ganha em novembro e recebida em outubro: R$100.000,00.

Receita ganha em outubro e recebida em setembro: R$150.000,00.

Despesas incorridas em outubro e pagas em outubro: R$80.000,00.

Despesas incorridas em setembro e pagas em outubro: R$75.000,00.

Despesas incorridas em outubro e pagas em novembro: R$97.000,00.

Com base nas informações e considerando o Regime de Competência, assinale a alternativa que apresenta o resultado de outubro.

Uma sociedade empresária adquiriu, em 22/06/2013, mercadorias para revenda de um fornecedor estrangeiro no valor de US$200.000,00 para pagamento em 15/07/2013, sendo que a sua moeda funcional é o Real.

Informações complementares:

TAXAS DE CÂMBIO:

22/06/2013 – R$2,10.

30/06/2013 – R$2,25.

15/07/2013 – R$2,15.

Com base somente nas informações apresentadas,

admitindo que não ocorreu venda dos estoques, e

considerando o que determina a NBC TG 02 – Efeito das

Mudanças nas Taxas de Câmbio e Conversão das

Demonstrações Contábeis –, o saldo apresentado nas

contas Mercadorias e Fornecedores, no balanço de

30/06/2013, foi, respectivamente, de

No que tange à análise econômica e financeira de uma demonstração contábil, com base no Balanço Patrimonial em 31 de dezembro de 2013, bem como na Demonstração do Resultado daquele exercício, como a seguir demonstrados, responda à questão. Note que os índices deverão ser demonstrados até a segunda casa decimal.

A Cia. Futebol da Alemanha S.A. adquiriu produtos para revenda e pagou os seguintes valores:

Custo dos Produtos: R$ 250.000,00, sem tributos.

Frete sobre a compra: R$ 9.000,00, sem tributos.

Seguro para transporte até o depósito da empresa: R$ 5.000,00, sem tributos.

Tributos recuperáveis: R$ 42.000,00.

Tributos não recuperáveis: R$ 15.000,00.

A Cia. Futebol da Alemanha S.A. revendeu todos estes produtos por R$ 420.000,00, concedendo ao comprador um desconto de 5% pelo pagamento ter sido feito à vista. Com base nestas informações, o resultado na venda dessas mercadorias apurado pela Cia. Futebol da Alemanha S.A. foi, em reais,

Analise as assertivas e assinale a alternativa que aponta as corretas. De acordo com o CPC 26, além do Balanço Patrimonial e a Demonstração do Resultado do Período, o conjunto completo de demonstrações contábeis inclui

I. demonstração do resultado abrangente do período.

II. demonstração das mutações do patrimônio líquido do período.

III. demonstração dos fluxos de caixa do período.

IV. notas explicativas, compreendendo um resumo das políticas contábeis significativas e outras informações elucidativas.

V. informações comparativas com o período anterior.

VI. balanço patrimonial do início do período mais antigo.

VII. demonstração do valor adicionado do período.