Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.136 questões

I. Os pagamentos de dívidas e de empréstimos contraídos anteriormente representam saídas de recursos correspondentes ao resultado do referido exercício.

II. Custos e despesas comerciais e financeiras estão relacionados com saídas de recursos do resultado da entidade no período.

III. Tributos (impostos, taxas e contribuições) referem-se a saídas de recursos do resultado da entidade no período.

IV. Valores concernentes às participações de empregados, diretores e outros stakeholders (partes interessadas) referem-se à saída de recursos patrimoniais.

É correto o que se afirma em

Considere as informações a seguir para responder à questão.

Uma empresa prestadora de serviços, tributada pelo lucro presumido e pelo regime cumulativo, auferiu, no segundo trimestre de 2015, as seguintes receitas operacionais:

Considere as informações a seguir para responder à questão.

Uma empresa prestadora de serviços, tributada pelo lucro presumido e pelo regime cumulativo, auferiu, no segundo trimestre de 2015, as seguintes receitas operacionais:

✔ Lucro contábil antes do IR e da CSLL – R$ 432.000,00.

✔ Exclusões – R$ 34.500,00.

✔ Provisões realizadas no ano:

• Ajuste para créditos de liquidação duvidosa –R$ 23.100,00.

• Provisão para perdas do estoque – R$ 13.800,00.

• Provisão de férias – R$ 34.650,00.

• Provisão para contingência trabalhista – R$ 8.500,00.

✔ A empresa tem um prejuízo fiscal acumulado de R$ 230.000,00 e uma base negativa da CSLL de R$ 80.000,00.

O valor da Contribuição Social sobre o Lucro Líquido em 31 de dezembro de 2014 da empresa, em reais, dispensando os centavos, é

✔ Lucro contábil antes do IR e da CSLL – R$ 432.000,00.

✔ Exclusões – R$ 34.500,00.

✔ Provisões realizadas no ano:

• Ajuste para créditos de liquidação duvidosa –R$ 23.100,00.

• Provisão para perdas do estoque – R$ 13.800,00.

• Provisão de férias – R$ 34.650,00.

• Provisão para contingência trabalhista – R$ 8.500,00.

✔ A empresa tem um prejuízo fiscal acumulado de R$ 230.000,00 e uma base negativa da CSLL de R$ 80.000,00.

Assinale a alternativa que apresenta o valor do Imposto de Renda incluindo o adicional do Imposto de Renda em 31 de dezembro de 2014 da empresa, em reais, dispensando os centavos.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

I. Os elementos diretamente relacionados à mensuração da posição patrimonial e financeira no balanço patrimonial são os ativos, os passivos e o patrimônio líquido.

II. Os elementos diretamente relacionados com a mensuração do desempenho na demonstração do resultado são as receitas e as despesas.

III. A demonstração das mutações na posição financeira usualmente reflete os elementos da demonstração do resultado e as alterações nos elementos do balanço patrimonial.

A empresa atua exclusivamente na compra e venda de mercadorias e, durante o ano de 2014, as seguintes operações foram contabilizadas pela Brasil Comércio S.A.:

Data Operação

03/07/14 Recebimento de todas as mercadorias correspondentes aos adiantamentos que

haviam sido feitos aos fornecedores.

31/07/14 Recebimento do saldo de Valores a Receber de Clientes existente no Balanço

Patrimonial de 31/12/2013.

22/08/14 Compra adicional de mercadorias pelo valor de R$ 15.000,00, tendo efetuado

o pagamento à vista.

24/09/14 Entrega das mercadorias aos clientes que haviam efetuado adiantamentos

para a empresa.

10/10/14 Pagamento de todo o saldo da conta Fornecedores.

07/11/14 Venda das mercadorias remanescentes no estoque por R$ 200.000,00, tendo

recebido 90% do valor total das vendas no próprio ano de 2014. O saldo

remanescente será recebido durante o ano 2015.

Considere que não há incidência de qualquer tributo nas transações de compras e vendas efetuadas pela empresa e que é adotado o sistema de Inventário Periódico para avaliação do estoque.

Uma empresa realizou uma aplicação em títulos no dia 01/12/2014 e classificou-os como Disponível para Venda Futura (available for sale). O valor aplicado foi R$ 1.000.000,00, a data de vencimento dos títulos é 01/12/2018 e a taxa de juros compostos contratada foi 1,5% ao mês. Sabe-se que estes títulos estavam sendo negociados no mercado, em 31/12/2014, pelo valor de R$ 1.020.000,00.

Em relação a esta aplicação financeira, os valores que deveriam ser evidenciados pela empresa como ativo no Balanço Patrimonial de 31/12/2014 e como receita na Demonstração do Resultado de 2014 são, respectivamente, em reais,

Saldo contábil (em R$) 500.000,00 300.000,00

Taxa de juros dos títulos 10% ao ano 12% ao ano

Classificação dos títulos pela empresa Disponível para venda futura Mantidos até o vencimento

Em 31/12/2014, a empresa ainda mantinha as duas aplicações e os valores justos de ambas, nesta data, eram os seguintes:

Classificação dos títulos pela empresa Disponível para venda futura Mantidos até o vencimento

Valor Justo (R$)

560.000,00 340.000,00

A receita total evidenciada na Demonstração do Resultado de 2014, referente às duas aplicações financeiras tomadas em conjunto foi, em reais,

− R$ 1.400.000,00 de frete, estando incluído neste preço o valor de R$ 28.000,00 correspondente a impostos não recuperáveis.

− R$ 600.000,00 por uma apólice de seguro para o transporte até o depósito da empresa.

No preço de compra pago ao fornecedor da mercadoria não há impostos incluídos, tendo em vista que o mesmo está isento de qualquer tributo. No mês de dezembro de 2012 a empresa vendeu oitenta por cento (80%) do lote adquirido em 1/12/2012, obtendo um valor bruto com a venda de R$ 14.000.000,00. Neste valor, estão incluídos impostos de R$ 1.400.000,00. O Lucro Bruto evidenciado pela empresa, na Demonstração do Resultado de 2012, exclusivamente em relação à parcela do lote vendido, foi, em reais,

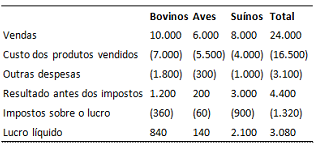

Devido à baixa rentabilidade do segmento de aves, a direção do Frigorífico Eta S.A. deu início, em novembro de x1, a um plano para vender esse segmento de negócios, tendo iniciado um programa firme para localizar um comprador e concluir o plano. O segmento estava disponível para venda imediata em suas condições atuais, e a direção da companhia acreditava ser altamente provável que a venda estivesse concluída até o final do primeiro semestre de x2. Durante dezembro de x1 a direção do Frigorífico Eta S.A. passou a discutir a possibilidade de concentrar suas atividades apenas no segmento de suínos, devido a sua maior rentabilidade, e colocar à venda também o segmento de bovinos. Nas demonstrações contábeis do Frigorífico Eta S.A. relativas a x1, o resultado líquido das operações continuadas será apresentado por:

Para obtenção do lucro antes do imposto de renda, receitas e despesas não operacionais são deduzidas dos resultados operacionais.

Na demonstração do resultado do exercício, a receita líquida de vendas é obtida por meio da dedução das despesas de IRPJ (imposto de renda pessoa jurídica) e CSLL (contribuição social sobre o lucro líquido) da receita bruta de vendas.

I. As participações são apresentadas após o resultado do exercício deduzido do imposto de renda.

II. As participações estatutárias de debenturistas, em pregados, administradores e partes beneficiárias serão determinadas, sucessivamente e nessa ordem, com base nos lucros que remanescerem depois de deduzida a participação anteriormente calculada.

III. A remuneração das participações de debêntures deve ser calculada e classificada como despesa financeira se as debêntures estão registradas no balanço patrimonial como uma dívida do passivo financeiro.

IV. As participações independente da ordem, são apuradas com base no lucro depois do imposto de renda.

V. As participações de empregados e administradores devem ser calculadas e classificadas como despesas gerais e administrativas.