Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.495 questões

O contabilista da Câmara Municipal de Tabatinga/SP deve identificar que essa exceção obrigatória ao regime de competência refere-se à:

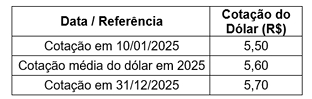

Com base nessas informações e considerando as disposições da Lei nº 6.404/1976 (Lei das Sociedades por Ações), é correto afirmar que o valor do financiamento a ser evidenciado no Balanço Patrimonial em 31/12/2025 foi

O item que se segue apresenta uma situação hipotética seguida de uma assertiva a ser julgada com base nas normas do Comitê Brasileiro de Pronunciamentos de Sustentabilidade (CBPS), nas normas contábeis de sustentabilidade aprovadas pela CVM (incluindo-se IFRS S1 e IFRS S2), na Resolução CVM n.º 193/2023 e na Lei n.º 6.404/1976.

Uma companhia, ao participar de consulta pública do CBPS, em 2025, para emissão do Pronunciamento de Sustentabilidade (PS) 06, apresentou sugestão técnica de que a materialidade de impacto em direitos humanos deveria adotar threshold relativo (não absoluto). Posteriormente, a companhia divulgou materialidade de impacto em direitos humanos utilizando threshold de apenas 50 trabalhadores (1,5% do total). Nessa situação hipotética, a divulgação seguiu os requisitos de materialidade de impacto dispostos no texto final do PS 06, que reconhece o contexto setorial.

O item que se segue apresenta uma situação hipotética seguida de uma assertiva a ser julgada com base nas normas do Comitê Brasileiro de Pronunciamentos de Sustentabilidade (CBPS), nas normas contábeis de sustentabilidade aprovadas pela CVM (incluindo-se IFRS S1 e IFRS S2), na Resolução CVM n.º 193/2023 e na Lei n.º 6.404/1976.

Uma companhia listada na B3, ao calcular a materialidade financeira de risco climático, considerou os impactos diretos de precificação carbono para determinar se o risco excedia 5% do EBITDA normalizado, mas ignorou a elasticidade de demanda por produtos de baixo carbono. Nessa situação, a exclusão de efeitos indiretos não afeta a avaliação integrada de materialidade financeira.

O item que se segue apresenta uma situação hipotética seguida de uma assertiva a ser julgada com base nas normas do Comitê Brasileiro de Pronunciamentos de Sustentabilidade (CBPS), nas normas contábeis de sustentabilidade aprovadas pela CVM (incluindo-se IFRS S1 e IFRS S2), na Resolução CVM n.º 193/2023 e na Lei n.º 6.404/1976.

Uma companhia integrou, em suas demonstrações financeiras padronizadas de 31/12/2025, relatório de sustentabilidade com assurance razoável em métricas GHG Scope 1/2, assurance limitado em governança qualitativa e assurance moderado em targets Scope 3 com verifier independente. Nesse caso, o relatório integrado é denominado relatório com assurance escalonado e está de acordo com requisitos previstos na Resolução CVM n.º 193/2023.

No que concerne à destinação do lucro, à reserva legal e ao dividendo obrigatório previstos na Lei n.º 6.404/1976 e na legislação complementar, julgue o item seguinte.

A retenção de lucros, para fins de expansão, deve estar apoiada em orçamento de capital previamente aprovado pela assembleia geral, sob pena de se caracterizar retenção indevida de lucros em detrimento do dividendo obrigatório.

No que concerne à destinação do lucro, à reserva legal e ao dividendo obrigatório previstos na Lei n.º 6.404/1976 e na legislação complementar, julgue o item seguinte.

A reserva legal deve ser constituída pela companhia à razão de 5% do lucro líquido do exercício, até que atinja 30% do capital social, não podendo ser utilizada para compensar prejuízos.

Acerca das demonstrações contábeis e da estrutura patrimonial previstas na Lei n.º 6.404/1976, com as alterações da Lei n.º 11.638/2007, julgue o item a seguir.

A demonstração do valor adicionado é obrigatória para todas as sociedades por ações, independentemente de serem companhias abertas ou fechadas.

Acerca das demonstrações contábeis e da estrutura patrimonial previstas na Lei n.º 6.404/1976, com as alterações da Lei n.º 11.638/2007, julgue o item a seguir.

A Lei n.º 11.638/2007 introduziu, na Lei n.º 6.404/1976, a demonstração das origens e aplicações de recursos em substituição à demonstração dos fluxos de caixa no rol de demonstrações financeiras obrigatórias.

Acerca das demonstrações contábeis e da estrutura patrimonial previstas na Lei n.º 6.404/1976, com as alterações da Lei n.º 11.638/2007, julgue o item a seguir.

A demonstração dos fluxos de caixa é obrigatória para as companhias abertas e para as companhias fechadas com patrimônio líquido, na data do balanço, superior a R$ 2 milhões, sendo facultada às demais companhias fechadas.

No item a seguir, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada com base nas normas emitidas pelo Comitê de Pronunciamentos Contábeis (CPC) e nas disposições da Lei n.º 6.404/1976.

Uma sociedade anônima regulada pela Comissão de Valores Mobiliários (CVM) provisionou R$ 5 milhões em 31/12/2025, por litígio trabalhista provável, considerando laudo pericial contábil com estimativa do pagamento em 18 parcelas mensais e sucessivas; além disso, levou ao resultado do exercício passivo contingente remanescente de R$ 2 milhões como despesa, sem divulgação em notas explicativas. Nesse caso, a contabilização do passivo contingente como despesa descumpriu os critérios de reconhecimento de provisões.

No item a seguir, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada com base nas normas emitidas pelo Comitê de Pronunciamentos Contábeis (CPC) e nas disposições da Lei n.º 6.404/1976.

Uma sociedade de tecnologia regulada pela Comissão de Valores Mobiliários (CVM) firmou contrato de SaaS (software as a service) anual por R$ 20 milhões em 1.º/11/2025, tendo concedido acesso remoto ao cliente em 15/12/2025, após milestone de configuração inicial, com retenção de direito de devolução integral até 31/3/2026, condicionada a não migração para nuvem. Nesse caso, o reconhecimento da receita por transferência de riscos e benefícios ignora o critério de controle transferido over time.

No item a seguir, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada com base nas normas emitidas pelo Comitê de Pronunciamentos Contábeis (CPC) e nas disposições da Lei n.º 6.404/1976.

Uma companhia aberta apresentou a demonstração dos fluxos de caixa do ano de 2025 pelo método direto, mas omitiu reconciliação das atividades operacionais pelo método indireto no corpo da demonstração, tendo a divulgado apenas em notas explicativas. Nesse caso, a omissão da informação no corpo principal da demonstração viola exigência normativa para as entidades reguladas pela Comissão de Valores Mobiliários (CVM).

No item a seguir, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada com base nas normas emitidas pelo Comitê de Pronunciamentos Contábeis (CPC) e nas disposições da Lei n.º 6.404/1976.

Uma sociedade anônima regulada pela Comissão de Valores Mobiliários (CVM) adotou modelo de reavaliação para ativo imobilizado, tendo registrado incremento de R$ 19 milhões em valor justo (menos custos de venda de R$ 2,6 milhões) em 31/12/2025, e estendeu essa mensuração a todos os componentes de ativos circulantes e não circulantes no balanço patrimonial. Nesse caso, a mensuração universal pelo valor justo está em conformidade com a estrutura conceitual para relatórios financeiros.

No item a seguir, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada com base nas normas emitidas pelo Comitê de Pronunciamentos Contábeis (CPC) e nas disposições da Lei n.º 6.404/1976.

Uma agroindústria que, em 2025, apresentou demonstração de valor agregado (DVA) no valor de R$ 28 milhões (R$ 18 milhões gerados e R$ 10 milhões transferidos) reteve R$ 11 milhões para reinvestimento, tendo excluído depreciação acelerada de R$ 1,2 milhão sobre insumos transferidos da composição. Nesse caso, a exclusão da depreciação acelerada está de acordo com as normas vigentes.