Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

No que diz respeito a balancete, julgue o item que se segue.

Os créditos com sociedades coligadas ou controladas por

vendas a prazo com vencimento até o término do

exercício seguinte, nas mesmas condições das demais

vendas, são classificados no ativo circulante.

A respeito de escrituração e contabilização de operações contábeis, julgue o item.

Na existência de filiais, as contas recíprocas relativas às

transações entre matriz e unidades, bem como entre

estas, devem ser eliminadas quando da elaboração das

demonstrações contábeis da entidade.

Acerca de contabilidade geral, julgue o item.

A companhia deverá indicar, em suas notas explicativas,

os investimentos em cada coligada ou controlada

quando seu valor contábil for de, no mínimo, 10% do

valor do patrimônio líquido da companhia.

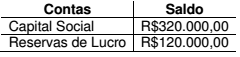

Em 31.12.2015, a Sociedade Anônima “A” possuía 60% de participação na Sociedade Anônima “B”.

Nessa mesma data, o Patrimônio Líquido da Sociedade Anônima “B” apresentava a seguinte composição:

Ao final do exercício de 2016, a Sociedade Anônima “B” apresentou Lucro no valor de R$40.000,00.

Para este caso hipotético, considerar que não há dividendo mínimo obrigatório e que todo o lucro foi destinado para Reservas de Lucro.

Em 2016, não houve alteração no percentual de participação e nem houve registro de Outros Resultados Abrangentes.

Até 31.12.2016, não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e o Resultado da

Equivalência Patrimonial, e de acordo com a NBC TG 18 (R2) –

INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM

EMPREENDIMENTO CONTROLADO EM CONJUNTO, o saldo contábil,

em 31.12.2016, que deve ser apresentado no Balanço Patrimonial

individual da Sociedade Anônima “A” na conta Participação em

Controladas é de:

Uma Sociedade Empresária adquiriu um equipamento, que ficou disponível para uso, nas condições operacionais pretendidas pela administração, em 2.1.2012, pelo valor contábil de R$180.000,00.

A vida útil do equipamento foi estimada em 10 anos e seu valor residual, em R$18.000,00.

A depreciação do equipamento é calculada pelo Método Linear e não foram observados indicativos de perda durante toda a vida útil do equipamento.

No dia 31.12.2016, a Sociedade Empresária vendeu esse equipamento por R$90.000,00.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 27 (R3) – ATIVO IMOBILIZADO, o valor contábil a ser baixado desse equipamento, em 31.12.2016, é de:

De acordo com a Lei das Sociedades por Ações e suas atualizações e com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A posse de instrumento que conceda potencial direito de voto

prontamente exercível ou conversível deve ser considerada

para fins de avaliação de influência significativa de uma

entidade em outra e, em decorrência, de consolidação de

demonstrações contábeis.

Leia as afirmativas sobre a avaliação de investimentos pelos métodos de custo e de equivalência patrimonial e marque a alternativa CORRETA:

I. Na aplicação do método da equivalência patrimonial, o saldo contábil do investimento é dado pela aplicação do percentual de participação do investidor sobre o patrimônio líquido da coligada ou controlada.

II. Independente do percentual de participação no capital, sempre que a investidora concluir que possui influência significativa sobre outra sociedade, esta atende ao conceito de coligada e, por isso, a investidora deve avaliar esse investimento pela equivalência patrimonial.

III. Influência significativa é definida pelo CPC 18 como o poder de participar das decisões financeiras e operacionais de uma entidade, sem controlar de forma individual ou conjunta essas políticas.

IV. No método de custo os dividendos são registrados como receitas no momento em que são declarados e distribuídos ou reconhecidos pela empresa investida.

V. Os investimentos permanentes em controladas serão, por todas as entidades, avaliados pela equivalência patrimonial.

Estão CORRETAS as afirmativas:

Acerca dos investimentos financeiros temporários, assinale a alternativa CORRETA:

Analise a situação hipotética a seguir.

A SVPAM S.A. adquiriu em 2/3/2015 a participação de 60% do Patrimônio Líquido da MUIMER S.A. por R$ 3.000.000,00, sem ágios ou deságios. O Patrimônio Líquido da MUIMER S.A. fechou o ano de 2015 totalizando R$ 4.800.000,00.

Considerando esses fatos, a empresa SVPAM S.A. deve efetuar qual lançamento para o encerramento do exercício de 2015?