Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.823 questões

Julgue o item subsequente, relativo à demonstração dos fluxos de caixa (DFC).

O método indireto de construção da DFC concilia o lucro líquido e o caixa gerado pelas operações.

Julgue o item subsequente, relativo à demonstração dos fluxos de caixa (DFC).

Uma vantagem da DFC elaborada pelo método direto é que o usuário da informação contábil pode identificar quanto do lucro do período efetivamente se transformou em caixa.

Julgue o item subsequente, relativo à demonstração dos fluxos de caixa (DFC).

Para fins de levantamento da DFC, devem ser considerados equivalentes de caixa todas as aplicações financeiras de prazo superior a 180 dias e com baixo risco de variação de valor.

Julgue o item subsequente, relativo à demonstração dos fluxos de caixa (DFC).

Juros pagos durante um período, ainda que não incluídos como despesa na DRE, devem compor a DFC.

No que se refere à demonstração dos fluxos de caixa e à demonstração do valor adicionado, bem como às notas explicativas, julgue o item seguinte, com base no disposto nos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC).

As transferências de recursos excedentes do caixa para aplicação em ativos de liquidez imediata sujeitos a um risco insignificante de mudança de valor devem ser evidenciadas na demonstração dos fluxos de caixa como fluxos de caixa advindos das atividades de investimento.

No que se refere à demonstração dos fluxos de caixa e à demonstração do valor adicionado, bem como às notas explicativas, julgue o item seguinte, com base no disposto nos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC).

Na demonstração dos fluxos de caixa das entidades que não são instituições financeiras, os juros pagos durante o período coberto pela demonstração podem ser classificados como fluxos de caixa das atividades operacionais ou como fluxos de caixa das atividades de financiamento.

Ocorreram os seguintes fatos contábeis em dezembro de 2023 em uma determinada empresa:

1. receita de serviços relativas a janeiro de 2024, recebidas em dezembro de 2023, no valor de R$ 122.400,00.

2. receita de aluguel ativo relativa a dezembro de 2023, recebidas em dezembro de 2023, no valor de R$ 168.000,00.

3. seguro relativo a janeiro de 2024, pago em dezembro de 2023, no valor de R$ 34.000,00.

4. seguro relativo a dezembro de 2023, pago em janeiro de 2024, no valor de R$ 67.200,00.

O resultado do exercício da empresa em 2023, em R$, pelo regime de competência e pelo regime de caixa foi, respectivamente, de:

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

A demonstração dos fluxos de caixa pode ser elaborada pelo método direto ou indireto, sendo que o método direto é obrigatório para todas as entidades.

Com base nas normas brasileiras de contabilidade emitidas pelo CPC, especialmente quanto ao reconhecimento, classificação, mensuração, avaliação e apresentação dos elementos das demonstrações contábeis, julgue o seguinte item.

Integram os equivalentes de caixa todas as aplicações financeiras classificadas como ativo circulante.

Julgue o item a seguir, à luz do Pronunciamento Técnico 26 (R1) – Apresentação das Demonstrações Contábeis, emitido pelo Comitê de Pronunciamentos Contábeis (CPC).

A demonstração dos fluxos de caixa, elaborada pelo regime de competência, apresenta informações que permitem ao usuário avaliar tanto a capacidade de a entidade gerar caixa e equivalentes de caixa quanto as necessidades da entidade para utilizar esses fluxos de caixa.

– Estoque inicial de mercadorias: R$ 1.252.200,00

– Estoque final de mercadorias: R$1.419.500,00

– Saldo inicial de fornecedores: R$2.087.050,00

– Saldo final de fornecedores: R$ 2.338.000,00

– Custo das mercadorias vendidas: R$5.177.000,00

Considerando que a empresa elabora o fluxo de caixa das atividades operacionais pelo método indireto e desconsiderando os tributos incidentes nas operações, o valor pago por essa entidade aos fornecedores no exercício de 2024, em R$, é igual a

Julgue o item que se segue, considerando a elaboração de demonstrações contábeis, segundo a legislação e os normativos vigentes no País.

Considere que, para determinada entidade, o caixa e os equivalentes de caixa somaram R$ 2.500 ao final de dado exercício, e que, no exercício seguinte, ocorreram os seguintes eventos:

• as atividades de financiamento geraram um caixa líquido de R$ 1.200;

• as atividades de investimento consumiram um caixa líquido de R$ 3.500; • recebimento de vendas de R$ 3.000;

• pagamento de compras de R$ 1.500;

• pagamento de despesas operacionais de R$ 900;

• pagamento de despesas financeiras de R$ 500; e • os dividendos pagos tenham sido de R$ 750.

Nessas condições, o saldo de caixa e equivalentes ao final do novo exercício social será negativo em R$ 450.

A Demonstração dos Fluxos de Caixa da sociedade empresária indicava que o aumento foi ocasionado pela atividade de investimento.

Uma possível causa para o aumento é um(a)

Em 31/01/2025, a sociedade empresária reconheceu a despesa de depreciação do computador, de R$ 200, e a despesa de salários de R$ 5.000, com pagamento previsto para fevereiro. Além disso, pagou antecipadamente o aluguel do mês de fevereiro, que era de R$ 1.000.

Na Demonstração dos Fluxos de Caixa da sociedade empresária, a atividade operacional consumiu, em janeiro, o seguinte montante:

I. Pagamento dos salários dos colaboradores da fábrica.

II. Pagamento por aquisição de novo maquinário para ampliar a produção.

III. Realização de empréstimo bancário para reforçar o capital de giro da empresa.

São exemplos de fluxo de caixa operacional apenas o representado em

Em dezembro de 2024, uma sociedade empresária adquiriu máquinas para a produção de matéria prima por R$ 100.000. Metade do valor foi pago à vista e o restante foi pago em janeiro de 2025.

Assinale a opção que indica o impacto da compra na Demonstração dos Fluxos de Caixa em 31/12/2024:

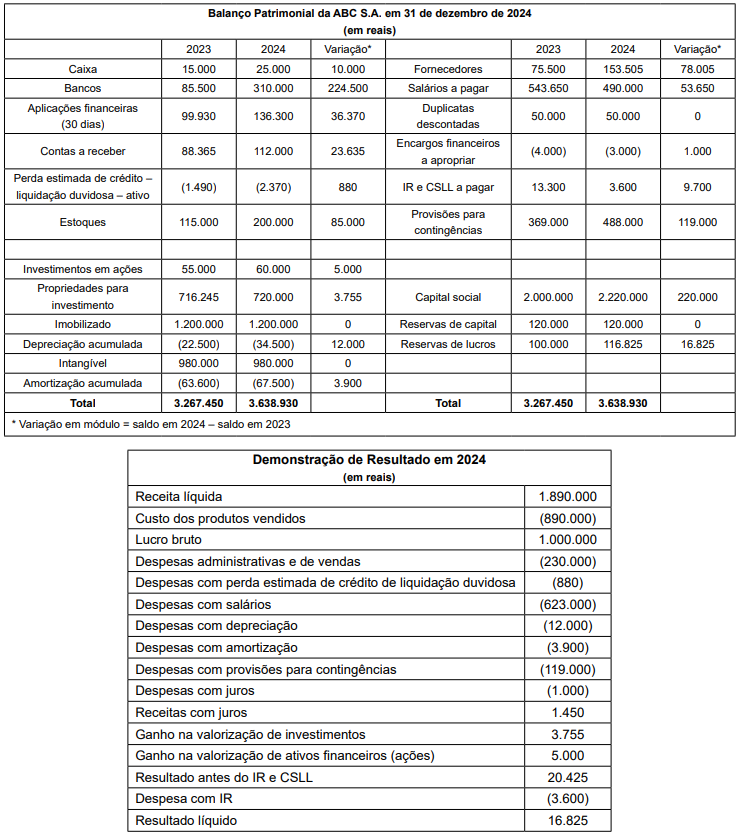

Considere os dados a seguir para responder à questão:

A ABC S.A. apresentou as seguintes demonstrações contábeis relativas ao exercício de 2024:

Políticas Contábeis da ABC S.A.:

• Juros recebidos e pagos são classificados como atividades operacionais.

• Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL) são classificados como atividades operacionais.

• Duplicatas descontadas são classificadas como atividades operacionais.

• A entidade elabora a demonstração de fluxo de caixa para fins de divulgação pelo método indireto.

Outras informações:

• Juros foram pagos e recebidos.

• A integralização de capital foi realizada em dinheiro.

Considere os dados a seguir para responder à questão:

A ABC S.A. apresentou as seguintes demonstrações contábeis relativas ao exercício de 2024:

Políticas Contábeis da ABC S.A.:

• Juros recebidos e pagos são classificados como atividades operacionais.

• Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL) são classificados como atividades operacionais.

• Duplicatas descontadas são classificadas como atividades operacionais.

• A entidade elabora a demonstração de fluxo de caixa para fins de divulgação pelo método indireto.

Outras informações:

• Juros foram pagos e recebidos.

• A integralização de capital foi realizada em dinheiro.