Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.823 questões

A Companhia Aurora prepara a DFC (Demonstração dos Fluxos de Caixa) pelo método indireto sob o CPC 03 (R2) do CPC (Comitê de Pronunciamentos Contábeis). No período, houve depreciação relevante, aumento de clientes e de estoques, incremento de fornecedores, juros pagos com política em financiamento e dividendos recebidos com política em investimento.

Assinale a conduta que indica classificação e reconciliação consistentes.

Com base nessa definição, assinale a alternativa correta:

A sociedade empresária pode escolher gerar recursos por meio de

O procedimento está

Já em 31/12/2024, a sua Demonstração do Resultado apresentava os seguintes saldos: Receita de Vendas: R$600.000; Custo das Mercadorias vendidas: R$150.000; Despesa de depreciação: R$60.000; Despesa de salários: R$180.000; Despesa de aluguel: R$50.000; Despesas gerais: R$36.000; Imposto de renda: R$114.840.

Por fim, os saldos do Balanço Patrimonial, em 31/12/2024 foram os seguintes: Disponibilidades: R$974.000; Estoques: 50.000; Aluguel antecipado: R$10.000; Computadores: R$240.000; Salários a pagar: R$30.000; Imposto de renda a pagar: R$42.160; Empréstimos: R$120.000; Capital Social: R$1.000.000; Reserva de Lucros: R$81.840.

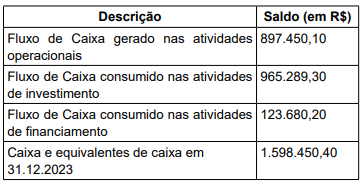

Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional no período.

Em 2023 e 2024, os dividendos reconhecidos na conta Dividendos a Pagar foram, respectivamente, de R$50.000 e R$60.000.

A sociedade empresária opta por não seguir o encorajamento mencionado pelo Pronunciamento Técnico CPC 03 (R2)- Demonstração dos Fluxos de Caixa em relação ao reconhecimento do pagamento dos dividendo e apresenta nota evidenciando o fato.

Deste modo, na Demonstração dos Fluxos de Caixa de 2024, os dividendos são apresentados como consumo da atividade

Considerando essa situação hipotética, assinale a opção que descreve corretamente a finalidade dos ajustes realizados no método indireto da DFC, de acordo com o CPC 03.

I. Efetivação da venda de parte de seu patrimônio imobiliário imobilizado;

II. Contratação de empréstimo junto a uma instituição financeira; e

III. Com os recursos obtidos com a venda do patrimônio imobiliário e do empréstimo, aquisição do referido terreno próximo ao porto.

Com base nas disposições das normas contábeis vigentes, assinale a alternativa que apresenta, de forma correta e na ordem disponibilizada, os impactos resultantes, exclusivamente, das devidas classificações contábeis das transações em questão no fluxo de caixa da empresa.

No curso de uma auditoria externa independente, o auditor analisa as demonstrações contábeis de uma Organização Social de saúde que mantém contrato de gestão com uma Prefeitura. As demonstrações incluem o Balanço Patrimonial, a Demonstração do Resultado do Exercício (DRE), a Demonstração dos Fluxos de Caixa (DFC) e as Notas Explicativas. Durante a análise, o auditor registra as seguintes observações:

I. O Balanço Patrimonial deve evidenciar separadamente os ativos e passivos de curto e longo prazo, permitindo avaliar a liquidez e a estrutura de capital da entidade.

II. A Demonstração dos Fluxos de Caixa (DFC), pelo método indireto, inicia-se com o resultado do exercício ajustado por itens que não afetam o caixa e pelas variações nas contas operacionais.

III. As Notas Explicativas devem detalhar políticas contábeis, eventos subsequentes e informações sobre convênios e parcerias relevantes, complementando as demonstrações principais.

Está correto o que se afirma em

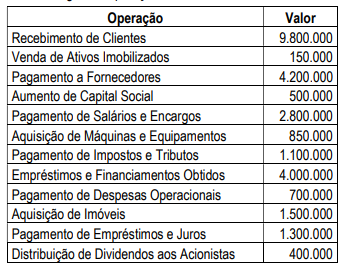

A empresa sonhos LTDA apresentou ao final do exercício de 2024 as seguintes operações:

Após a elaboração da Demonstração do Fluxo de Caixa, pode-se afirmar:

Qual o caixa líquido gerado pelas atividades operacionais:

I. A decisão de substituição de equipamentos deve levar em conta não apenas a vida útil técnica, mas também a vida econômica, relacionada ao aumento de custos operacionais e à redução de produtividade.

II. O Valor Presente Líquido (VPL) é calculado trazendo todos os fluxos futuros a valor presente.

III. A Taxa Interna de Retorno (TIR) é a taxa de desconto que zera o VPL do projeto e deve ser comparada com a Taxa Mínima de Atratividade (TMA).

IV. O Payback Descontado considera o valor do dinheiro no tempo, enquanto o Payback Simples, não.

Quais estão corretas?

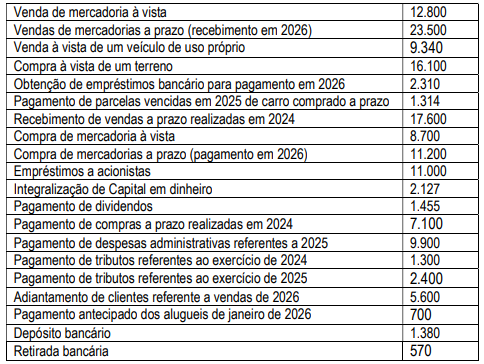

Com base nessa situação hipotética e de acordo com o CPC 03 (R2) – Demonstração dos Fluxos de Caixa –, assinale a opção que apresenta a forma correta de evidenciação desse evento na DFC.