Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.834 questões

I. Mesmo que uma empresa demonstre um grande lucro líquido durante um ano, a quantia de caixa demonstrada no final de seu balanço patrimonial pode ser igual ou ainda menor que seu saldo inicial,

pois

II. o lucro líquido pode ser usado de muitas maneiras, e não apenas como caixa em um banco.

Assinale a afirmativa CORRETA.

I.O método direto apresenta as principais classes de recebimentos e pagamentos brutos em dinheiro decorrentes das atividades da entidade.

II.O método indireto parte do lucro líquido ou prejuízo e o ajusta pelos efeitos de itens que não afetam o caixa, como a depreciação e amortização.

III.As atividades de financiamento englobam a aquisição de ativos imobilizados e investimentos em participações societárias de longo prazo.

Está correto o que se afirma em:

Esse demonstrativo corresponde:

Considerando os efeitos desse fato contábil sobre 0 conjunto completo das demonstrações contábeis, assinale a opção correta.

Durante o exercício de 2025, a entidade realizou os seguintes desembolsos relacionados ao desenvolvimento do software:

• R$ 5.000 com atividades destinadas à obtenção de novos conhecimentos;

• R$ 10.000 com a busca de alternativas para sistemas;

• R$ 12.000 com a avaliação e a seleção final de alternativas possíveis para o processo.

Na Demonstração dos Fluxos de Caixa anual, em 31/12/2025, o consumo de caixa classificado nas Atividades Operacionais corresponde a

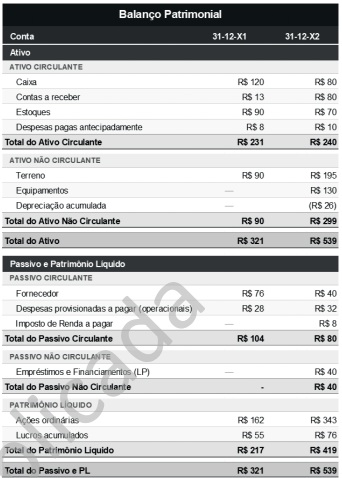

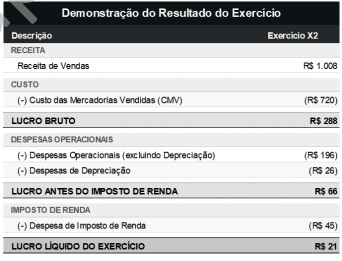

Considerem‑se as tabelas a seguir.

Com base nas demonstrações contábeis apresentadas, elaboradas pelo departamento contábil de uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item seguinte.

A partir das informações apresentadas, em relação à demonstração dos fluxos de caixa (DFC) dessa empresa, que foi apurada em 31‑12‑20X2, o fluxo de caixa líquido das atividades operacionais, apurado pelo método indireto, corresponde ao caixa consumido de R$ 46.

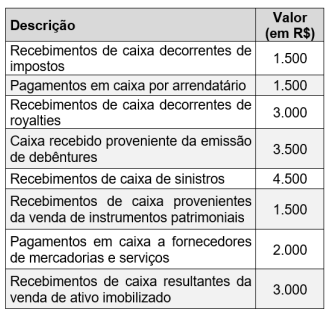

Uma empresa comercial apresentou os seguintes fluxos de caixa no período:

Dividendos pagos aos acionistas: R$ 12.000,00

Dividendos recebidos: R$ 10.000,00

Juros pagos: R$ 18.000,00

Juros recebidos: R$ 6.000,00

Juros sobre capital próprio (JCP) recebidos: R$ 4.000,00

A entidade opta pela classificação alternativa, justificando essa escolha em suas notas explicativas. Com base apenas nas informações apresentadas e no CPC 03, qual é o valor dos fluxos de caixa operacional, de investimento e de financiamento, respectivamente?

(__)A Demonstração dos Fluxos de Caixa é de elaboração e publicação obrigatória para todas as companhias abertas, bem como para as companhias fechadas com patrimônio líquido, na data do balanço, superior a dois milhões de reais.

(__)A Demonstração do Valor Adicionado é um componente obrigatório do conjunto de demonstrações financeiras para todas as sociedades anônimas.

(__)A legislação societária brasileira permite que a Demonstração dos Lucros ou Prejuízos Acumulados seja incluída na Demonstração das Mutações do Patrimônio Líquido, caso a companhia opte por elaborar e publicar esta última.

Assinale a alternativa que apresenta a sequência correta:

I.A Demonstração do Resultado do Exercício evidencia o confronto entre receitas e despesas do período, apresentando de forma dedutiva a formação do lucro ou prejuízo líquido, partindo da receita bruta até o resultado final.

II.A Demonstração do Valor Adicionado tem como objetivo evidenciar a riqueza gerada pela entidade e sua distribuição entre empregados, governo, financiadores e acionistas, sendo de elaboração facultativa para companhias abertas.

III.A Demonstração dos Fluxos de Caixa pode ser elaborada pelo método direto ou indireto, sendo que o método indireto parte do lucro líquido do exercício e realiza ajustes para conciliar com o caixa gerado pelas atividades operacionais.

Está correto o que se afirma em:

Um servidor de um instituto federal extraiu as seguintes informações da Demonstração do Fluxo de Caixa (DFC):

Com base nas informações fornecidas, assinale a alternativa correta.

• lucro líquido do exercício: 240.000;

• depreciação: 60.000;

• aumento em imobilizado: 135.000;

• aumento em contas a receber: 30.000;

• diminuição em estoques: 25.000;

• aumento em fornecedores: 18.000;

• aumento em empréstimos: 150.000;

• aumento de investimentos: 25.000;

• ganho na venda de um veículo: 10.000;

• valor recebido pela venda do veículo: 55.000;

• receita com resultado de equivalência patrimonial: 15.000.

Com base nessas informações, o fluxo de caixa líquido das atividades operacionais (FCO) da Cia. Alfa pelo método indireto será

O contabilista da Câmara Municipal de Tabatinga/SP deve identificar que essa exceção obrigatória ao regime de competência refere-se à:

• Fase 1: o capital de giro inicial, no valor de R$ 20.000, representado pela conta Caixa, é integralmente transformado em estoques de matérias-primas;

• Fase 2: durante o processo de fabricação, o capital de giro sofre um acréscimo de R$ 6.000 decorrente de outros custos de produção, gerando obrigações no passivo circulante;

• Fase 3: o capital circulante é acrescido de R$ 4.000 relativos a despesas de vendas e distribuição, também registradas como obrigações financeiras;

• Fase 4: a empresa inclui no preço de venda uma parcela de lucro de R$ 5.000;

• Encerramento: ao completar o ciclo operacional, as duplicatas são integralmente recebidas em dinheiro, transformando o capital acumulado novamente em saldo de Caixa.

O comando da atividade exige que o aluno aplique a técnica de fluxo de fundos para determinar qual será o saldo final da conta Caixa no exato momento após a empresa receber o valor total das vendas e, em seguida, liquidar todos os compromissos financeiros gerados por outros custos (Fase 2) e despesas (Fase 3) incorridos durante o ciclo. Assinale a alternativa que apresenta o valor correto do saldo disponível em Caixa ao final dessa operação