Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.823 questões

A respeito dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Uma aplicação financeira com vencimento em 120 dias, mesmo com liquidez diária, deve ser classificada no ativo circulante como equivalente de caixa.

Acerca das legislações e das normas contábeis vigentes, considerando‑se também as respectivas análises e as interpretações técnicas, julgue o item a seguir.

Com a alteração trazida pela Lei nº 11.638/2007, a demonstração do fluxo de caixa (DFC) passou a ser obrigatória para todas as sociedades anônimas, independentemente do porte ou enquadramento, substituindo a demonstração das origens e aplicações de recursos (DOAR).

I. Os juros e dividendos recebidos, independentemente de sua origem, devem ser, preferencialmente, classificados como fluxos de caixa das atividades operacionais.

II. A aquisição de participações societárias em outras empresas, paga em caixa, é classificada como uma atividade de financiamento, pois representa uma aplicação de capital.

III. O pagamento de dividendos aos acionistas da própria entidade é classificado como um fluxo de caixa da atividade de financiamento.

Está correto o que se afirma em:

Um terço do valor foi captado através da emissão e venda de ações, e o restante foi recebido pela emissão e venda de debêntures.

Assinale a opção que demonstra a que atividade o caixa gerado foi atribuído, no ano.

Ao elaborar a Demonstração dos Fluxos de Caixa pelo método indireto, o lucro líquido ajustado será de

Na Demonstração dos Fluxos de Caixa da loja, a diminuição do caixa foi classificado na atividade

A respeito das demonstrações contábeis e suas respectivas notas explicativas, julgue o item a seguir.

A demonstração dos fluxos de caixa é obrigatória apenas para empresas de capital aberto, sendo facultativa às demais sociedades.

A respeito da contabilidade geral e das normas contábeis vigentes, julgue o item a seguir, a respeito dos registros contábeis e das demonstrações contábeis, bem como das suas respectivas análises.

Uma empresa que utiliza o método indireto de elaboração da demonstração dos fluxos de caixa deve ajustar o lucro líquido pelas variações das contas patrimoniais.

Políticas de classificação pelo CPC 03:

• Juros pagos: classificar em Financiamento.

• Dividendos recebidos: classificar em Investimento.

• Dividendos pagos (se houver): classificar em Financiamento.

• Arrendamentos: classificar o pagamento do principal em Financiamento; a parcela de juros dos arrendamentos segue a mesma política de “juros pagos”.

Dados fornecidos para o exercício 20X1 (em R$):

Lucro líquido do período: 800

Depreciação (não caixa): 300

Perda por impairment de intangível (não caixa): 120

Equivalência patrimonial reconhecida na DRE (não caixa): −80

Dividendos recebidos de investida: 50

Juros pagos (inclui juros de dívidas e de arrendamentos): 220

Pagamento do principal de arrendamentos: 180

Ganho reconhecido em ORA por instrumento FVOCI: 70

Variações no capital de giro (saldos finais − iniciais):

Contas a receber: −400 (redução)

Estoques: +150 (aumento)

Fornecedores: −200 (redução)

Salários a pagar: +60 (aumento)

Impostos a recolher: +90 (aumento)

Com base nessa situação hipotética, assinale a alternativa que apresenta o valor do fluxo de caixa de atividades operacionais do período.

Uma loja de cosméticos começou a funcionar em 01/07/2024. No segundo semestre de 2024, aconteceram os seguintes fatos:• Integralização de capital social em dinheiro: R$ 300.000,00.

• Compra à vista de móveis e utensílios para a loja: R$ 40.000,00.• Compra à vista de estoque para revenda: R$ 80.000,00.

• Pagamento do aluguel do semestre: R$ 30.000,00.

• Pagamento antecipado do aluguel do primeiro trimestre de 2025: R$ 18.000,00.

• Venda de todo o estoque por R$ 400.000,00, sendo que metade do valor já foi recebido e o restante deverá ser recebidono primeiro semestre de 2025. A loja estima inadimplência de 5%.

• Reconhecimento e pagamento de despesas diversas: R$ 12.000,00.

• Reconhecimento da despesa de depreciação: R$ 4.000,00.

O fluxo de caixa gerado pela atividade operacional em 2024, de acordo com as diretrizes da NBC TG 03 (R3) – DEMONSTRAÇÃODOS FLUXOS DE CAIXA foi de

A Demonstração do Resultado da mesma empresa para o ano 2024 é a seguinte:

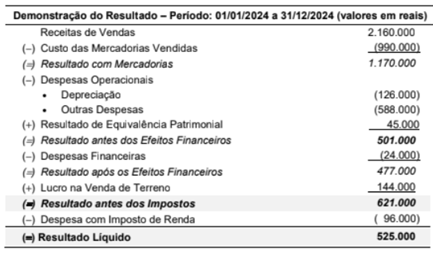

Durante o ano de 2024, a empresa não efetuou qualquer pagamento referente aos empréstimos (nem principal, nem despesas financeiras).

O valor correspondente ao Caixa das Atividades Operacionais gerado pela empresa em 2024 foi, em reais,

• Pagamento de salários e encargos sociais: 144.400,00.

• Aquisição à vista de mercadorias: 83.600,00.

• Venda de máquinas e equipamentos à vista: 93.100,00.

• Obtenção de empréstimo para pagamento em 48 parcelas: 95.600,00.

• Aquisição de computadores e periféricos com 50% à vista e o restante em 24 meses: 210.000,00.

• Venda de mercadorias, a prazo, no valor bruto de 475.000,00, com incidência de tributos no valor de 69.000,00 (totalmente pagos no exercício). Observação: 30% do valor da venda será recebido no próximo exercício financeiro.

• Amortização de empréstimo obtido: 15.933,00.

Considerando exclusivamente as informações apresentadas e que a demonstração dos fluxos de caixa da empresa é elaborada pelo método direto, o fluxo de caixa líquido das atividades operacionais no período corresponde a quantos reais (R$)?

Dia 01

• compra à vista de mercadorias no valor de R$ 300.000,00;

• pagamento de contas a pagar no valor de R$ 108.000,00;

• vendas à vista no valor de R$ 1.020.000,00.

Dia 02

• pagamento de folha de pessoal, de novembro de 2024, no valor de R$ 272.000,00, por meio de transferência bancária.

Dia 03

• saldo inicial de R$ 680.000,00.

Com base nessas informações, o saldo inicial da conta caixa e equivalentes de caixa no dia 01.12.2024 era de