Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.823 questões

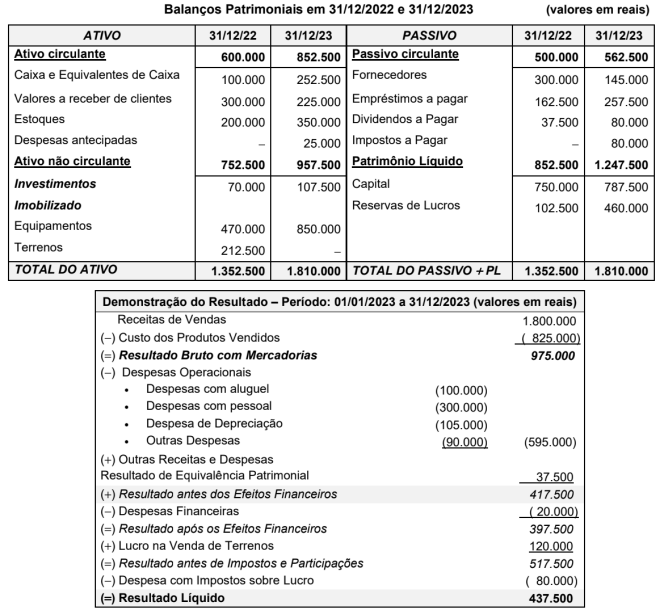

Considere os dados a seguir apresentados pela empresa no final do exercício financeiro:

•Recebimento de clientes: R$ 80.000 +

•Pagamento de empréstimos: R$ 50.000 -

•Recebimento de empréstimo bancário: R$ 60.000 +

•Pagamento a empregados: R$ 20.000 -

•juros recebidos: R$ 10.000 +

•Compra de novos equipamentos à vista: R$ 40.000-

A partir dessas informações, sem considerar o saldo do exercício anterior, é possível afirmar que no fluxo de caixa pelo método direto, o saldo final apresentado equivale a:

Durante o ano de 2023, não foi efetuado qualquer pagamento de empréstimos (nem principal, nem despesas financeiras) e os equipamentos foram adquiridos à vista.

Os valores correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimento foram, respectivamente e em reais,

Considerando as disposições da referida Norma, assinale a alternativa que NÃO corresponde a um exemplo de fluxo de caixa decorrente das atividades de financiamento.

Com base nas informações apresentadas, qual o resultado líquido do mês de agosto de 2025 pelos regimes de competência e de caixa, respectivamente?

I.Os fluxos de caixa são classificados em três atividades principais: Operacionais, de Investimento e de Financiamento.

II.O pagamento de fornecedores de mercadorias para revenda é classificado como atividade de Investimento, pois repõe o estoque.

III.A aquisição de um ativo imobilizado (máquinas e equipamentos) gera uma saída de caixa classificada como atividade de Investimento.

IV.A integralização de capital pelos sócios em dinheiro é classificada como atividade Operacional.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

Considerando esse contexto, assinale a alternativa correta, que descreve a finalidade do fluxo de caixa:

Com base nas informações apresentadas, o saldo do caixa das atividades operacionais é:

Com base nessa situação hipotética e nos princípios contábeis vigentes, assinale a opção que apresenta a diferença entre o resultado contábil e o fluxo de caixa.

Assinale a opção que apresenta uma movimentação efetiva de caixa operacional.

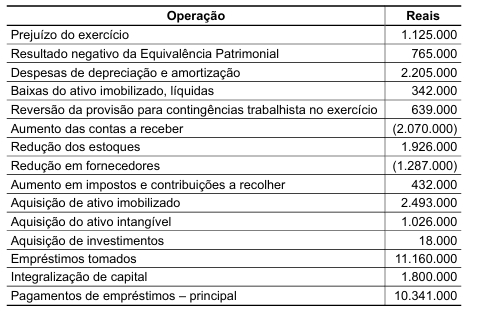

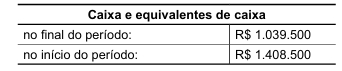

Assinale o impacto gerado na Demonstração dos Fluxos de Caixa, em 31/12/2024

De acordo com o Pronunciamento Técnico CPC 03 (R2)- Demonstração dos Fluxos de Caixa, na data, o saldo é incluído como componente de conta no seguinte grupo:

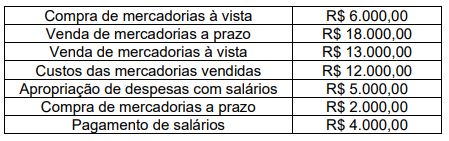

Determinada empresa comercial efetuou as seguintes operações no último exercício financeiro:

• Pagamento de contratos mantidos para negociação imediata: R$ 182.400,00;

• Compra de mercadorias para revenda à vista: R$ 205.600,00;

• Amortização de empréstimos obtidos: R$ 39.000,00;

• Aquisição de notebooks para trabalho remoto: R$ 154.000,00, com pagamento à vista de 50%;

• Venda de máquinas e equipamentos integrantes do imobilizado à vista: R$ 117.000,00;

• Venda de mercadorias: R$ 600.000,00, com recebimento à vista de R$ 500.000,00 e do restante no próximo exercício. O imposto incidente sobre a venda de mercadorias no valor de R$ 85.000,00 foi pago integralmente no período;

• Obtenção de empréstimo de longo prazo: R$ 120.000,00.

Considerando exclusivamente as operações supracitadas, na demonstração dos fluxos de caixa do período, elaborada pelo método direto, o valor correspondente ao fluxo de caixa das atividades operacionais foi de

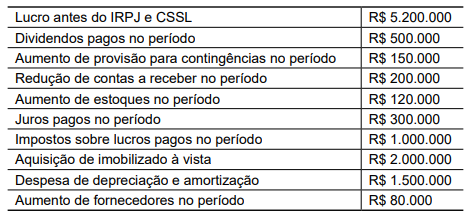

Com base nas informações a seguir, responda à questão.

A empresa XPTO Ltda. apresentou as seguintes movimentações dos saldos contábeis, hipotéticos, entre o período de 1o de janeiro a 31 de dezembro de 2024, apurados pela sua contabilidade, no encerramento das demonstrações contábeis em 31 de dezembro de 2024:

O valor, em reais, da variação apurada nas atividades operacionais, de investimento e de financiamento, na demonstração do fluxo de caixa do exercício é:

Com base nas informações a seguir, responda à questão.

A empresa XPTO Ltda. apresentou as seguintes movimentações dos saldos contábeis, hipotéticos, entre o período de 1o de janeiro a 31 de dezembro de 2024, apurados pela sua contabilidade, no encerramento das demonstrações contábeis em 31 de dezembro de 2024:

Com base nas informações a seguir, responda à questão.

A empresa XPTO Ltda. apresentou as seguintes movimentações dos saldos contábeis, hipotéticos, entre o período de 1o de janeiro a 31 de dezembro de 2024, apurados pela sua contabilidade, no encerramento das demonstrações contábeis em 31 de dezembro de 2024:

Considere as seguintes afirmativas sobre os três grupos do fluxo de caixa:

I.A compra de equipamentos e aplicações financeiras de longo prazo constitui fluxo de caixa das atividades de investimento.

II.O recebimento de clientes referente a vendas realizadas constitui fluxo de caixa das atividades operacionais.

III.O pagamento de empréstimos bancários, incluindo amortização do principal, constitui fluxo de caixa das atividades de financiamento.

IV.A depreciação, por ser despesa contábil sem desembolso, deve ser apresentada no fluxo de caixa como saída operacional.

Com base na estrutura contábil do Fluxo de Caixa, assinale a alternativa correta: