Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.823 questões

Leia as afirmativas abaixo e marque V para verdadeiro e F para falso a respeito das demonstrações dos fluxos de caixa.

⃣ Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em valor conhecido de caixa e que estão sujeitas a insignificante risco de mudança de valor.

⃣ Fluxos de caixa são as entradas e as saídas de caixa e de equivalentes de caixa.

⃣ Atividades operacionais são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos em equivalentes de caixa.

⃣ Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo e, não, para investimento ou outros fins.

Assinale a alternativa que contém a sequência correta.

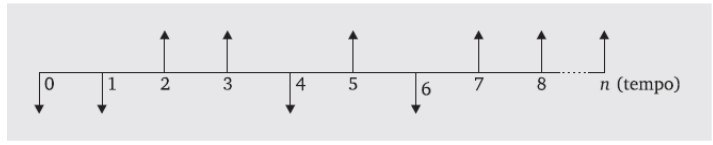

A figura abaixo representa o fluxo de caixa de um investimento denominado não convencional, ou seja, aquele investimento que apresenta diversos fluxos de caixa negativos e positivos ao longo de sua duração.

(ASSAF NETO, Alexandre. Finanças Corporativas e Valor. São Paulo: Atlas, 2014. Adaptado)

A respeito desse tipo de investimento, é correto afirmar:

O período de payback consiste na determinação do tempo necessário para que o dispêndio de capital (valor do investimento) seja recuperado por meio dos benefícios incrementais líquidos de caixa (fluxos de caixa) promovidos pelo investimento.

(ASSAF NETO, Alexandre. Finanças Corporativas e Valor. São Paulo: Atlas, 2014. Adaptado)

A respeito do Método de Payback para avaliação de investimentos, julgue as afirmativas a seguir:

I. O período de payback pode ser interpretado como um indicador do nível de risco do projeto.

II. O método de payback não leva em conta as magnitudes dos fluxos de caixa que ocorrem após o período de payback.

III. Em termos de decisão de aceitar ou rejeitar determinado investimento, o período de payback obtido deve ser confrontado com o limite estabelecido pela empresa.

IV. Por considerar o fluxo de caixa total, o método de payback descontado se assemelha em eficiência aos métodos da taxa interna de retorno (TIR) e do valor presente líquido (VPL).

Estão corretas APENAS as afirmativas:

Com base nessa classificação dos fluxos, numere a COLUNA II de acordo com a COLUNA I, fazendo a relação das atividades com os fluxos de caixa, conforme prescrito pela NBC TSP 12.

COLUNA I

1. Operacionais

2. De Investimento

3. De Financiamento

COLUNA II

( ) Recebimentos ou pagamentos em caixa por contratos futuros, a termo, de opção e swap, não relativos a negociação imediata.

( ) Pagamentos em caixa por arrendatário, para redução do passivo relativo a arrendamento mercantil financeiro.

( ) Recebimentos ou pagamentos em caixa decorrentes da solução de litígios.

Assinale a sequência correta.

De acordo com Gitman (2010, p. 95): “As pessoas, assim como as sociedades por ações, devem concentrar nos fluxos de caixa ao planejar e monitorar suas finanças”. Com base nessa afirmativa, apresentamos abaixo frases sobre o fluxo de caixa da empresa. Classifique-as em verdadeiras ou falsas, em seguida, marque a opção que será a resposta correta à questão.

I - Do ponto de vista contábil, os fluxos de caixa de uma empresa podem ser resumidos na demonstração do fluxo de caixa.

II - Para fins fiscais e de relatórios financeiros, as empresas podem lançar contra as receitas anuais uma parte dos custos do ativo imobilizado.

III - Do ponto de vista financeiro, as empresas muitas vezes se concentram no fluxo de caixa operacional.

IV - Há diversos tipos de depreciação usados para fins dos relatórios financeiros.

V - Antes de tratar das maneiras pelas quais um ativo pode ser depreciado, é preciso entender o valor depreciável e a vida útil de um ativo.

Assinale a alternativa correspondente ao relatório que registra as entradas e saídas de dinheiro de uma empresa, em valores brutos, provenientes das atividades operacionais.

I.O método direto demonstra as entradas e saídas de caixa de forma detalhada, apresentando as operações que geraram cada movimentação financeira.

II.O método indireto parte do lucro líquido e ajusta os valores de acordo com as variações do ativo e passivo, além das despesas que não envolvem movimentação de caixa.

III.O método direto e o método indireto geram valores finais diferentes no fluxo de caixa, refletindo interpretações distintas das atividades operacionais da empresa.

Assinale a alternativa correta:

São apresentadas a seguir as informações retiradas da demonstração do fluxo de caixa de uma empresa comercial.

É correto afirmar que, com atividades de investimento,

I- Pagamento de caixa a fornecedores de mercadorias e serviços.

II- Recebimento de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

III- Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

IV- Adiantamentos em caixa e empréstimos feitos a terceiros (exceto aqueles adiantamentos e empréstimos feitos por instituição financeira).

V- Recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

À luz do pronunciamento técnico CPC 03 (R2), é CORRETO afirmar que são atividades operacionais apenas:

I Os recebimentos de caixa resultantes da venda de ativo imobilizado, intangível e outros ativos de longo prazo.

II Os recebimentos de caixa pela venda de mercadorias e pela prestação de serviços.

III A amortização de empréstimos e financiamentos que foram contraídos.

As atividades apresentadas fazem parte, respectivamente, dos fluxos de atividades

• pagamento de salários: R$ 6.400,00; • pagamento a fornecedores: R$ 12.800,00; • recebimento de duplicatas: R$ 32.000,00; • adiantamento de clientes: R$ 20.000,00; • pagamento de dividendos: R$ 40.000,00.

Sabendo que o saldo inicial era de R$ 4.000,00 e que o saldo final é de R$ 800,00, é correto afirmar que falta o seguinte registro: