Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.823 questões

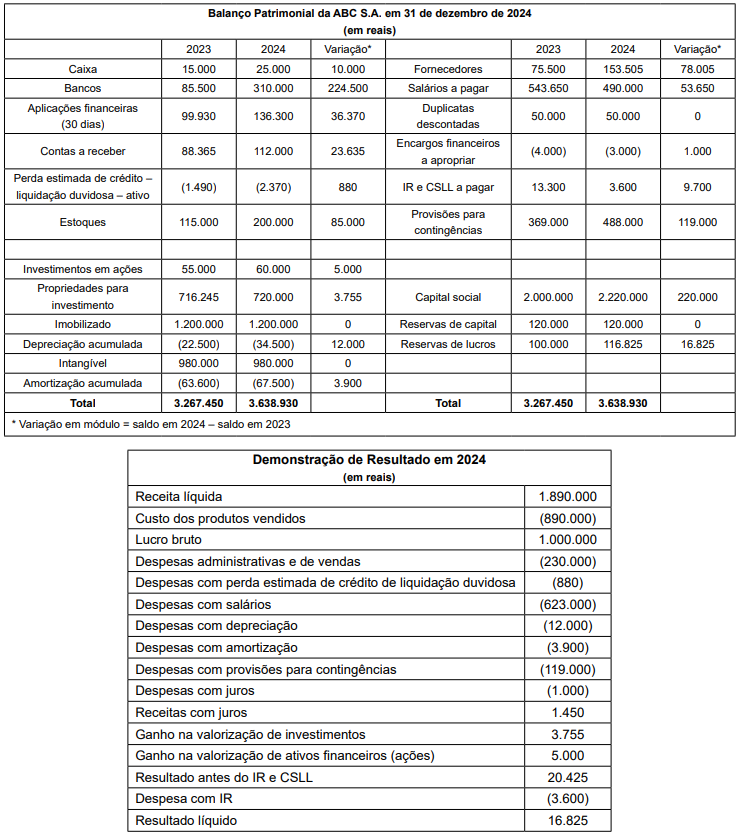

Considere os dados a seguir para responder à questão:

A ABC S.A. apresentou as seguintes demonstrações contábeis relativas ao exercício de 2024:

Políticas Contábeis da ABC S.A.:

• Juros recebidos e pagos são classificados como atividades operacionais.

• Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL) são classificados como atividades operacionais.

• Duplicatas descontadas são classificadas como atividades operacionais.

• A entidade elabora a demonstração de fluxo de caixa para fins de divulgação pelo método indireto.

Outras informações:

• Juros foram pagos e recebidos.

• A integralização de capital foi realizada em dinheiro.

Considerando as demonstrações contábeis a serem apresentadas pelas entidades, julgue o item seguinte.

Suponha‑se que, durante o ano de 2024, a Empresa Juju S.A tenha pagado fornecedores de insumos, distribuído dividendos e integralizado capital social em dinheiro. Nesse caso, é correto afirmar que, conforme recomenda o pronunciamento técnico sobre demonstrações de fluxo de caixa, a empresa realizou atividades operacionais, de financiamento e de investimento, respectivamente.

I. A entidade deve divulgar os componentes de caixa e equivalentes de caixa e deve apresentar uma conciliação dos valores em sua demonstração dos fluxos de caixa com os respectivos itens divulgados no Balanço Patrimonial.

II. O efeito de qualquer mudança na política para determinar os componentes de caixa e equivalentes de caixa, como, por exemplo, mudança na classificação dos instrumentos financeiros previamente considerados como parte da carteira de investimentos da entidade, deve ser apresentado de acordo com regra específica sobre Práticas Contábeis, Mudanças em Estimativas e Correção de Erro.

III. Em vista da variedade de práticas de gestão de caixa e de produtos bancários, quando utilizar o método Indireto de Fluxo de Caixa, é facultativa à entidade a divulgação da política que adota na determinação da composição do caixa e equivalentes de caixa.

Com base nessa situação hipotética e considerando‑se no CPC 03 (R2), assinale a opção que apresenta a operação que deve ser classificada como atividade de financiamento na demonstração dos fluxos de caixa.

• Empréstimo de R$ 30.000,00; • Recebimento de clientes no valor de R$ 5.000,00; • Compra de um veículo à vista por R$ 50.000,00; • Pagamento de fornecedores por R$ 2.000,00; • Aumento de capital em dinheiro no valor de R$ 10.000,00.

Considerando somente as informações apresentadas, na demonstração dos fluxos de caixa para o ano de X1, a empresa apresentou:

Em 31/12/2024, a Cia. Alfa apresentou a sua Demonstração dos Fluxos de Caixa de acordo com o método direto. Já a Cia. Beta apresentou esta demonstração de acordo com o método indireto.

Assinale a opção que indica uma diferença na apresentação das duas empresas, de acordo com a NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa.

Considerando que todas os gastos foram realizados à vista, assinale a opção que indica o caixa consumido pela atividade de investimento.

No que se refere a itens patrimoniais ativos diversos, julgue o próximo item.

Fazem parte dos equivalentes de caixa todas as aplicações financeiras de curto prazo de alta liquidez.

Em relação a demonstrações contábeis previstas na legislação societária e(ou) na normatização contábil brasileira, julgue o item subsecutivo.

Na demonstração do fluxo de caixa pelo método indireto, diferentemente da demonstração pelo método indireto, a entidade está obrigada a apresentar a conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais, o que torna mais vantajosa a demonstração pelo método direto.

I. Detalha as principais fontes de recebimentos e pagamentos do período. II. Exige o uso obrigatório da Demonstração do Valor Adicionado (DVA). III. Apresenta o fluxo de caixa das atividades operacionais sem reconciliação com o lucro líquido. IV. É amplamente recomendado por normas contábeis internacionais, como as IFRS. V. Omite o impacto de juros pagos e recebidos.

Quais estão corretas?

Sabe-se que a empresa pagou dividendos no período no valor de R$ 115.480,00. Com base nessas informações, o caixa liquido gerado pelas atividades operacionais da empresa Good Vibes S.A., em 31/12/2023, foi, em reais,

Sabendo que durante o ano de 2023 a empresa não efetuou qualquer pagamento referente aos empréstimos (principal e juros), o valor correspondente ao Caixa das Atividades Operacionais gerado em 2023 foi, em reais,

I. Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

II. Recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas.

III. Caixa recebido pela emissão de ações ou outros instrumentos patrimoniais.

Tais operações devem ser classificadas, respectivamente, como

a. Em 05/01/2025, contratação do mestre de bateria no valor de R$ 3.000,00 mensais, com vencimento todo dia 05 de cada mês e pagamento já realizado do mês corrente.

b. Na mesma data, fez-se a assinatura do contrato de aluguel de um galpão onde serão confeccionadas as fantasias e, de forma adiantada, fez-se o pagamento de janeiro e fevereiro no valor de R$ 2.500,00 cada mês.

c. Em 10/01/2025, compra de tecidos para confecção de fantasias durante o mês de janeiro, no valor de R$ 4.000,00, sendo 50% à vista e 50% para pagamento em 28/02/2025.

d. Em 15/01/2025, recebeu da prefeitura a segunda parcela da subvenção para o carnaval, prevista para o mês de janeiro, no valor de R$ 40.000,00.

e. Em 20/01/2025, pagamento de despesas do mês corrente com serviços de carpintaria e funilaria para os carros alegóricos, no valor de R$ 6.000,00.

f. Em 30/01/2025, de forma antecipada, ocorreu o pagamento de serviços de pintura no valor de R$ 7.000,00, mas que incorrerão somente no mês de fevereiro.

Partindo do pressuposto de que em janeiro só ocorreram esses fatos, levando-se em consideração os regimes de caixa e de competência, é correto afirmar que em 31/01/2025 o resultado pelo