Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.823 questões

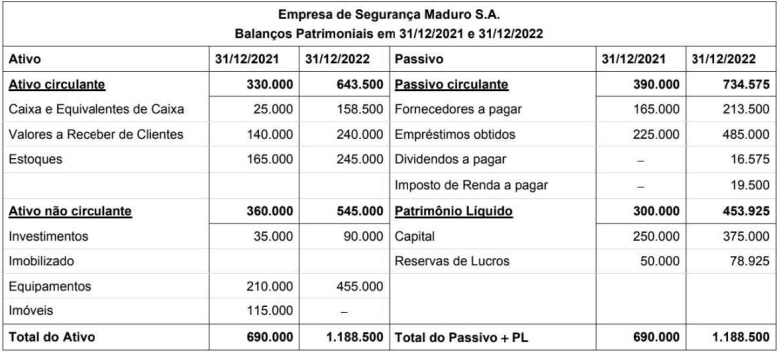

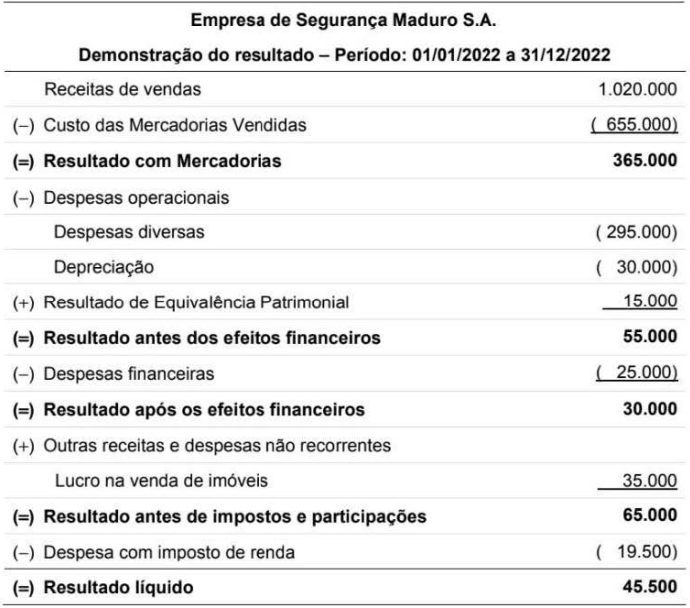

Durante o ano de 2022, a empresa não liquidou qualquer empréstimo nem pagou as despesas financeiras. Não ocorreu, também, qualquer venda de investimentos ou equipamentos e os imóveis não são depreciados.

Os valores correspondentes ao Caixa das atividades operacionais e ao Caixa das atividades de financiamentos foram, respectivamente, em 2022 e em reais:

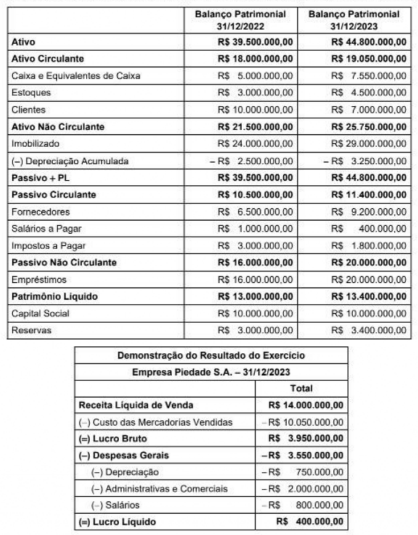

A empresa Piedade S A. atua no segmento industrial e seu departamento contábil disponibilizou as informações apresentadas a seguir.

Com base apenas nas informações fornecidas e na NBC TG 03 (R3) - Demonstração dos Fluxos de Caixa, o valor do Caixa Liquido Gerado pelas Atividades Operacionais da empresa Piedade S.A., em 31/12/2023, foi de, em reais,

Os seguintes fatos ocorreram em uma empresa no ano de X1:

· Compra à vista de máquinas para uso na produção: R$ 45.000,00;

· Aquisição de imóvel à vista para ser utilizado como sede da empresa: R$ 80.000,00;

· Pagamento de taxa de manutenção anual do imóvel: R$ 5.000,00;

· Integralização de capital social por meio de entrega de um terreno: R$ 40.000,00;

· Venda de equipamentos de produção, recebida à vista: R$ 99.000,00.

A variação do fluxo de caixa da atividade de investimento, evidenciada na Demonstração dos Fluxos de Caixa da empresa, em 31/12/X1 foi de:

O fluxo de caixa é um controle de entradas (faturamento) e saídas (custos, despesas administrativas etc.). Se o resultado é positivo, significa que a entrada de recursos é maior que a saída e que a empresa está obtendo lucro. Imagina a seguinte situação descrita abaixo:

Uma sociedade empresária apresentou, no exercício de 2022, uma variação positiva no saldo de caixa e equivalentes de caixa no valor de R$ 28.000,00. Sabendo-se que o caixa gerado pelas atividades operacionais foi de R$ 36.000,00 e o caixa consumido pelas atividades de investimento foi de R$ 13.000,00, as atividades de financiamento:

I. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e da Lei nº 6.404/76 e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.

II. A demonstração dos fluxos de caixa é composta pelas alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, 3 (três) fluxos: das operações, dos financiamentos e dos investimentos.

III. As contas do ativo serão classificadas nos grupos: ativo circulante e ativo não circulante; e as do passivo nos grupos: passivo circulante, passivo exigível a longo prazo e patrimônio líquido.

IV. No ativo, as contas serão dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados.

V. As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificadas no passivo circulante, quando se vencerem no exercício seguinte, e no passivo não circulante, se tiverem vencimento em prazo maior. Na companhia em que o ciclo operacional da empresa tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo desse ciclo.

Assinale a alternativa CORRETA.

• Caixa gerado pelas atividades operacionais: R$ 500.000,00

• Caixa gerado pelas atividades de investimento: R$ 300.000,00

• Variação positiva do saldo de caixa no período: R$ 200.000,00

Além disso, a empresa informou que incorreu em despesas com depreciação e amortização no valor de R$ 100.000,00 e ajustes contábeis que impactaram positivamente o resultado do período em R$ 200.000,00, mas não afetaram diretamente o caixa. Considerando-se as informações apresentadas, é CORRETO afirmar que as atividades de financiamento:

É uma demonstração contábil que tem por objetivo apresentar as entradas e saídas de caixa em um determinado período.

É CORRETO afirmar que esta definição se refere à (ao):

I.São consideradas atividades operacionais os pagamentos a fornecedores.

II.São consideradas atividades de investimento os empréstimos obtidos.

III.São consideradas atividades de prospecção o pagamento de dividendos.

Após análise, assinale a alternativa correta.

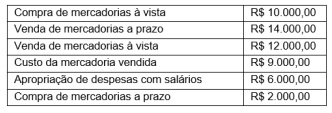

Uma empresa contabilizou os seguintes fatos no ano de 2023:

• Venda à vista do estoque de mercadorias por R$ 150.000,00, cujo valor contábil era de R$ 75.000,00; • Recebimento de R$ 50.000,00 a título de empréstimo bancário;

• Pagamento de R$ 75.000,00 a fornecedores pelo estoque adquirido;

• Reconhecimento e pagamento de despesas de salários, no valor de R$ 20.000,00;

• Venda à vista de ativo imobilizado por R$ 110.000,00, cujo valor contábil era de R$ 70.000,00.

A partir do caso apresentado, qual foi o valor do fluxo de caixa gerado pela Atividade Operacional contabilizado na Demonstração dos Fluxos de Caixa da empresa?

A tabela apresenta informações de uma empresa referentes ao mês de novembro de 2023. Com base nas informações apresentadas, o resultado líquido do mês de novembro de 2023 pelos regimes de competência e de caixa, respectivamente, foram de