Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.823 questões

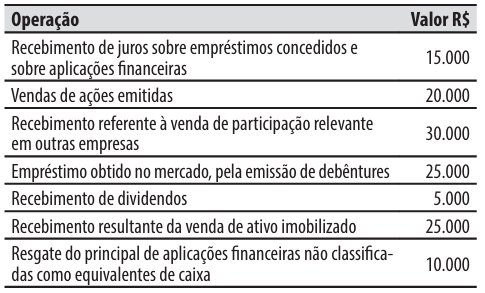

As seguintes operações ocorreram durante o exercício social na companhia Mafra:

Considerando apenas as informações acima, na Demonstração dos Fluxos de Caixa, o valor total das entradas no fluxo de caixa das atividades de investi mentos foi de:

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

De acordo com o CPC 03 (R2), a Demonstração dos Fluxos de Caixa evidencia as variações ocorridas no caixa e equivalentes de caixa da entidade durante o período, classificando os fluxos de caixa nas atividades operacionais, de investimento e de financiamento.

1. Recebimentos de caixa pela venda de mercadorias e pela prestação de serviços.

2. Pagamentos em caixa para aquisição de ativo imobilizado, intangíveis e outros ativos de longo prazo.

3. Recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas.

4. Recebimentos e pagamentos de caixa por seguradora de prêmios e sinistros, anuidades e outros benefícios da apólice.

5. Pagamentos em caixa para aquisição de instrumentos patrimoniais ou instrumentos de dívida de outras entidades e participações societárias em joint ventures.

6. Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

I. Caixa compreende numerário em espécie e depósitos bancários disponíveis.

II. Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

III. Atividades operacionais são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento.

IV. Atividades de investimento são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

Assinale a alternativa CORRETA:

A demonstração dos fluxos de caixa é de grande importância para os usuários das demonstrações contábeis, na medida em que concedem transparência às fontes e aos destinos do dinheiro que transita pela entidade. Nesse sentido, considere que uma entidade realizou as seguintes operações:

1. pagamento a investidores para resgatar ações da entidade;

2. compra de uma máquina a ser utilizada no processo produtivo; e

3. pagamento de férias aos empregados.

As operações representam, respectivamente, fluxos de caixa de atividades

- Saldo inicial: R$8.000,00

- Despesas operacionais: R$2.350,75

- Investimento em equipamentos: R$1.249,25

- Receita obtida: R$3.600,00

- Recebimento parcial referente a 3/5 de uma dívida de R$2.000,00.

Analise as afirmativas:

I.A soma das despesas operacionais e do investimento em equipamentos é igual a R$3.600,00.

II.O 3/5 recebidos da dívida corresponde a R$720,00.

III.O saldo final calculado é R$8.700,00.

Assinale a alternativa CORRETA:

Uma comerciante analisou o fluxo de caixa no mês de fevereiro/2026. Neste mês de referência foram registrados os seguintes valores:

- Saldo inicial: R$8.000,00

- Despesas operacionais: R$2.350,75

- Investimento em equipamentos: R$1.249,25

- Receita obtida: R$3.600,00

- Recebimento parcial referente a 3/5 de uma dívida de R$2.000,00.

Analise as afirmativas:

I.A soma das despesas operacionais e do investimento em equipamentos é igual a R$3.600,00.

II.O 3/5 recebidos da dívida corresponde a R$720,00.

III.O saldo final calculado é R$8.700,00.

Assinale a alternativa CORRETA:

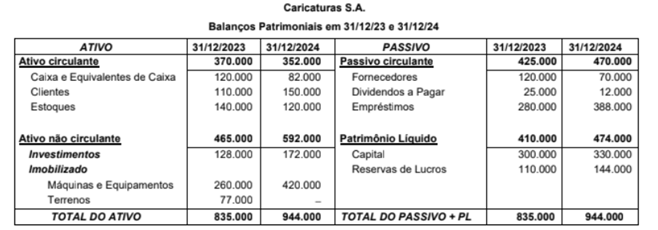

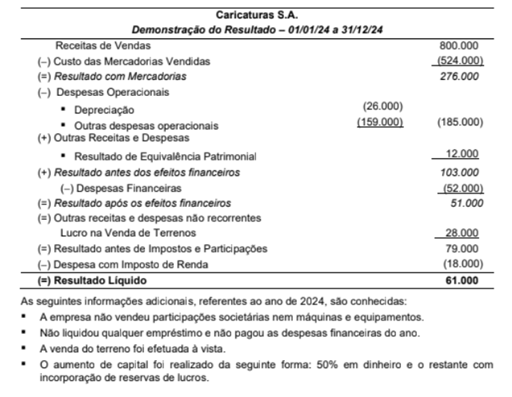

Lucro líquido do período. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25.000,00 Depreciação do imobilizado. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5.400,00 Ganho na venda de imobilizado. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1.200,00 Equivalência patrimonial (resultado positivo). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2.200,00

Variações nas contas operacionais do capital de giro:

• Clientes aumentaram . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4.800,00 • Estoques diminuíram . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3.000,00 • Fornecedores aumentaram. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2.700,00 • Salários a pagar diminuíram . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 900,00

Considerando o método indireto e as classificações informadas, o fluxo de caixa líquido gerado pelas atividades operacionais em 2024 foi

A escola de samba Acadêmicos do Grão-Pará, entidade sem fins lucrativos constituída sob a forma de associação, iniciou sua preparação para o carnaval de 2025 no mês de janeiro, apresentando, em 01/01/2025, saldo de caixa de R$ 8.000,00. Durante o primeiro trimestre de 2025 ocorreram os seguintes fatos:

1. Em 02/01/2025, foi assinado o contrato de aluguel de um barracão onde serão realizados os ensaios da bateria, das passistas e do casal de mestre sala e porta bandeira pelo valor de R$ 6.000,00, pagos 50% na assinatura do contrato e o restante em 31/03/2025. O contrato prevê seis parcelas iguais e mensais de competência, referentes aos meses de janeiro a junho de 2025.

2. Em 04/01/2025, foi contratada uma equipe de trabalho envolvendo o diretor de carnaval e o mestre de bateria com dois auxiliares, pelo valor total de R$ 9.000,00. O serviço será prestado ao longo de seis meses, com competência mensal uniforme entre janeiro e junho de 2025, e o pagamento acompanhará a competência do fato gerador.

3. Em 31/01/2025, foram reconhecidas contabilmente as despesas correspondentes ao primeiro mês de uso do barracão e da prestação dos serviços da equipe de trabalho.

4. Em 20/02/2025, a escola recebeu da Fundação de Cultura FUNBEL o montante de R$ 15.000,00, a título de subvenção antecipada, destinada exclusivamente às apresentações oficiais da escola nas programações da prefeitura durante o carnaval, a serem realizadas em março de 2025.

5. Em 28/02/2025, procedeu-se ao reconhecimento das despesas referentes ao segundo mês de uso do barracão e da atuação da equipe de trabalho.

6. Em 31/03/2025, foram reconhecidas as despesas correspondentes ao terceiro mês de uso do barracão e dos serviços da equipe de trabalho, bem como o reconhecimento integral da receita relativa às apresentações realizadas no carnaval.

Considerando que não ocorreram outros fatos além dos descritos e a subvenção recebida somente gera receita quando cumprida a finalidade acordada, pode-se dizer que os resultados econômico e financeiro apurados pela Acadêmicos da Grão-Pará ao final de 31/03/2025 foram, respectivamente, de

Baseado nesse contexto, analise as operações a seguir, realizadas pela empresa Amazônia Construções S/A, que iniciou suas atividades em 01/10/2025 (caso hipotético).

01/10: Contratou um software de gestão por 12 meses, pagando R$ 24.000,00 à vista.

01/11: Vendeu um imóvel, por R$ 800.000,00. O cliente pagou 40% à vista e financiará o restante em 2026.

A entrega das chaves e a transferência de riscos e benefícios ocorreram no ato da venda.

01/12: Contratou um seguro contra incêndio por R$ 18.000,00 para cobertura de 12 meses. O pagamento foi feito em duas parcelas iguais, com vencimento em janeiro e fevereiro de 2026.

15/12: Recebeu R$ 50.000,00 como adiantamento de um serviço que será prestado somente em março de 2026.

31/12: A empresa decidiu estimar 2% do saldo a receber da venda de imóveis como Perdas Estimadas em Créditos de Liquidação Duvidosa (PECLD). 31/12: A folha de pagamento de dezembro, no valor de R$ 30.000,00, foi quitada apenas no 5º dia útil de janeiro de 2026.

Considerando exclusivamente as operações acima e as normas estabelecidas na NBC TG Estrutura Conceitual, os resultados obtidos pela empresa, pelo Regime de Competência e Regime de Caixa, respectivamente, no final de 2025, são

1. Aquisição, à vista, de móveis destinados ao uso em sua loja.

2. Recebimento de valores provenientes de clientes, relativos às vendas de mercadorias.

3. Integralização de capital em dinheiro, realizada pelos proprietários da entidade.

4. Concessão, à vista, de empréstimo a outra entidade, com vencimento superior a doze meses.

5. Pagamento de principal de empréstimo bancário anteriormente contratado.

Considerando as disposições do Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa –, a Comercial Portel Ltda deveria classificar, respectivamente, esses fatos em:

A respeito da administração financeira, do orçamento, da análise de custos e da gestão patrimonial, julgue o item seguinte.

O fluxo de caixa registra apenas as entradas de recursos, excluindo as saídas e os saldos acumulados.