Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.825 questões

Julgue o próximo item, relativos a demonstrações financeiras, seu conteúdo e sua apresentação.

Em se tratando de empresa que utilize o método indireto na

apresentação da demonstração dos fluxos de caixa, o

aumento, de um período para outro, dos valores

contabilizados como despesa antecipada deve ser subtraído do resultado do período, pois representa o aumento de saídas

de caixa e equivalentes.

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e nas disposições da Lei n.º 6.404/1976 e suas alterações acerca de demonstrações contábeis, julgue o próximo item.

As sociedades anônimas de capital fechado devem apresentar

a demonstração dos fluxos de caixa pelo método indireto,

e as sociedades anônimas de capital aberto, pelo método

direto.

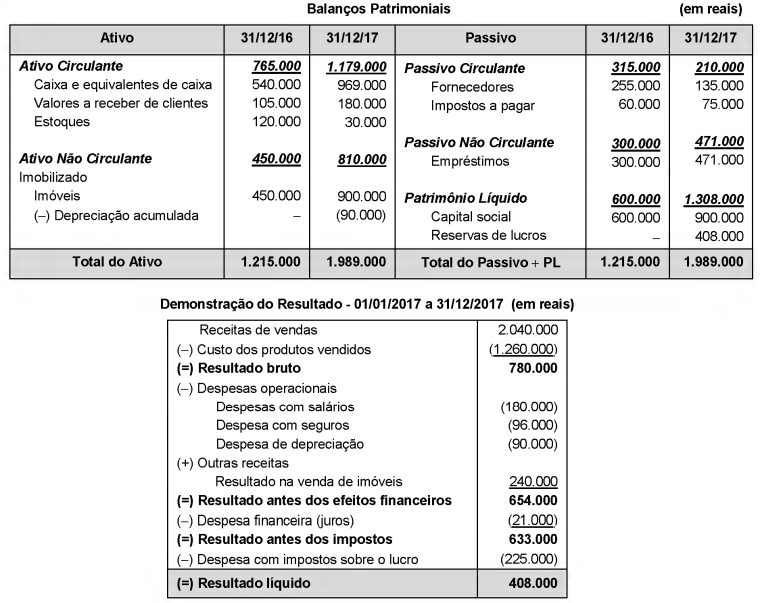

São apresentados abaixo os Balanços Patrimoniais em 31/12/16 e 31/12/17, e a Demonstração do Resultado de 2017 da empresa Celulares à Válvula S.A.

As seguintes informações adicionais são conhecidas:

O saldo da conta imóveis existente em 31/12/16 corresponde ao custo de um terreno que foi vendido à vista em 2017.

- No período não ocorreu o pagamento da despesa financeira (juros).

- O aumento de capital em 2017 foi realizado parte em dinheiro (R$ 150.000,00) e parte com a incorporação de imóveis no valor de R$ 150.000,00.

- Do valor dos demais imóveis adquiridos em 2017, R$ 150.000,00 foram pagos com recursos obtidos de um novo empréstimo e o restante com recursos próprios da empresa.

O caixa gerado nas atividades operacionais da empresa no ano de 2017 foi, em reais,

Os dados apresentados a seguir são relativos à demonstração dos fluxos de caixa de uma companhia.

dados extraídos da demonstração do resultado do período 20X1

• lucro líquido antes do desconto do imposto de renda – R$ 5.000

• imposto de renda – R$ 1.000

• amortização – R$ 500

• perda na venda de imobilizado – R$ 500

outras informações

• O imobilizado foi vendido à vista.

• A conta duplicatas a receber aumentou R$ 600, do final do período 20X0 até o final do período 20X1.

• A conta fornecedores aumentou R$ 700, do final do período 20X0 até o final do período 20X1.

• Não houve pagamento de imposto de renda no período.

Nessa situação hipotética, o caixa líquido gerado nas atividades operacionais no período 20X1 foi igual a

Considere as afirmações sobre a demonstração dos fluxos de caixa (DFC):

I. Os fluxos de caixa advindos de transações em moeda estrangeira devem ser registrados na moeda funcional da entidade pela aplicação, ao montante em moeda estrangeira, das taxas de câmbio entre a moeda funcional e a moeda estrangeira observadas na data da ocorrência do fluxo de caixa.

II. Os juros pagos e recebidos e os dividendos e os juros sobre o capital próprio recebidos devem ser classificados como fluxos de caixa operacionais, porque eles entram na determinação do lucro líquido ou prejuízo.

III. Os fluxos de caixa referentes ao Imposto de renda (Ir) e contribuição social sobre o lucro líquido (CSLL) devem ser divulgados separadamente e devem ser classificados como fluxos de caixa das atividades operacionais, mesmo que possam ser identificados especificamente como atividades de financiamento e de investimento.

IV. Transações de investimento e financiamento que não envolvem o uso de caixa ou equivalentes de caixa devem ser excluídas da demonstração dos fluxos de caixa, mas devem ser divulgadas nas notas explicativas às demonstrações contábeis, de modo que forneçam todas as informações relevantes sobre essas atividades.

Segundo a NBC TG 03 (R3), estão CORRETAS as afirmações:

Destas, de acordo com a Lei n° 11.638/2007, são obrigatórias apenas

Em relação aos fatores que determinam os fluxos de caixa de uma empresa, avalie se são verdadeiras (V) ou falsas (F) as afirmativas a seguir.

I As vendas não impactam os fluxos de caixa, pois a empresa pode vender concedendo crédito.

II A margem de lucro operacional após os impostos é determinante para o fluxo de caixa.

III Os fluxos de caixa são independentes das necessidades de capital.

As afirmativas I, II e III são, respectivamente:

Um analista de demonstrações contábeis, com o propósito de identificar as origens de caixa de atividades operacionais de uma indústria de calçados, encontrou as seguintes informações na demonstração dos fluxos de caixa, relativas ao ano de 2018.

I. Aumento de R$ 150.000,00 na conta Clientes

II. Diminuição de R$ 80.000,00 nos Estoques

III. Compra de Imóveis à vista no valor de R$ 400.000,00

IV. Aumento de R$ 120.000,00 em Fornecedores

V. Realização de empréstimos de longo prazo no valor de R$ 280.000,00

Os itens representativos de origens de caixa de atividades operacionais totalizam

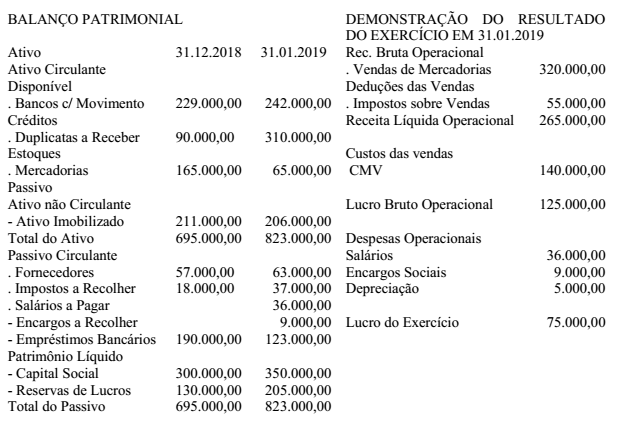

Considerando os dados do Balanço Patrimonial e Demonstração do Resultado do Exercício, elabore

Demonstração do Fluxo de Caixa, demonstrando apenas o Caixa Líquido das Atividades Operacionais,

em 31 de janeiro de 2019.

Considerando os dados do Balanço Patrimonial de 31.12.2018, do Balanço Patrimonial de 31.01.2019

e da Demonstração do Resultado do Exercício de 31.01.2019, podemos afirmar que na elaboração ‘da

Demonstração dos Fluxos de Caixa - DFC, o valor do Caixa Líquido das Atividades Operacionais, em

31 de janeiro de 2019 é de:

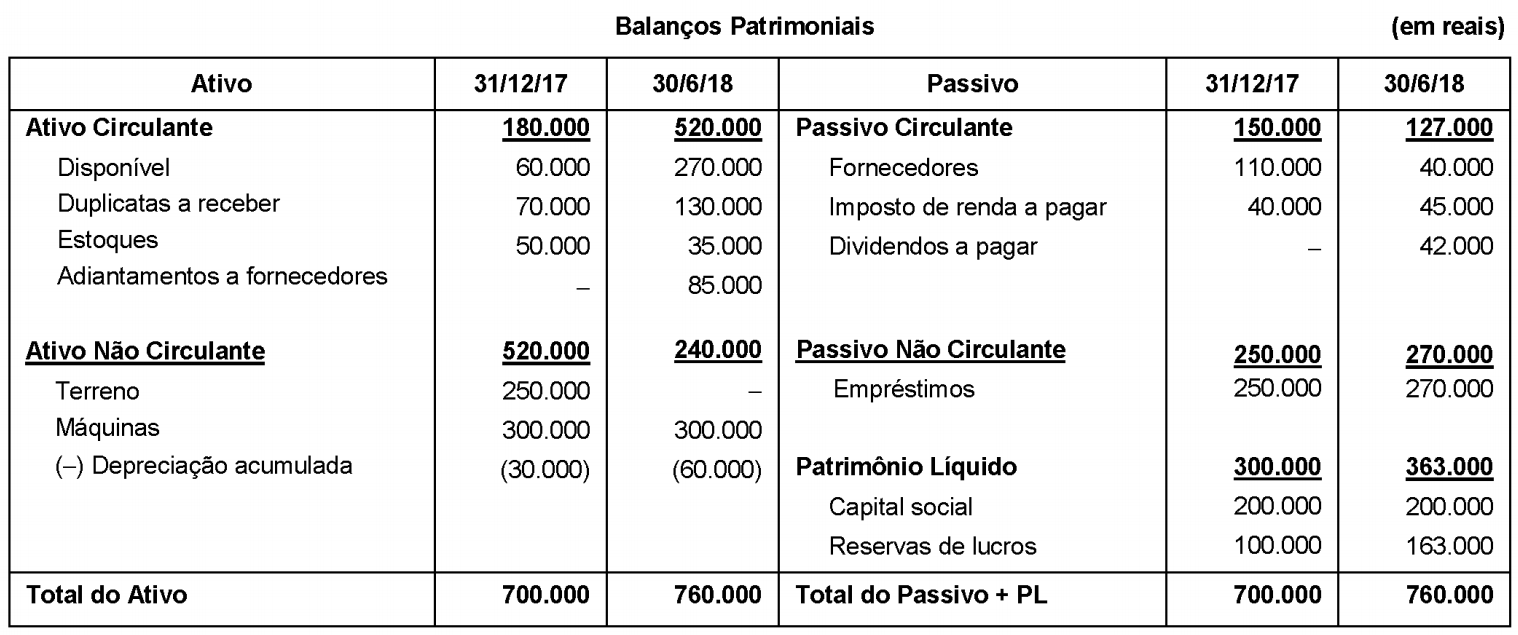

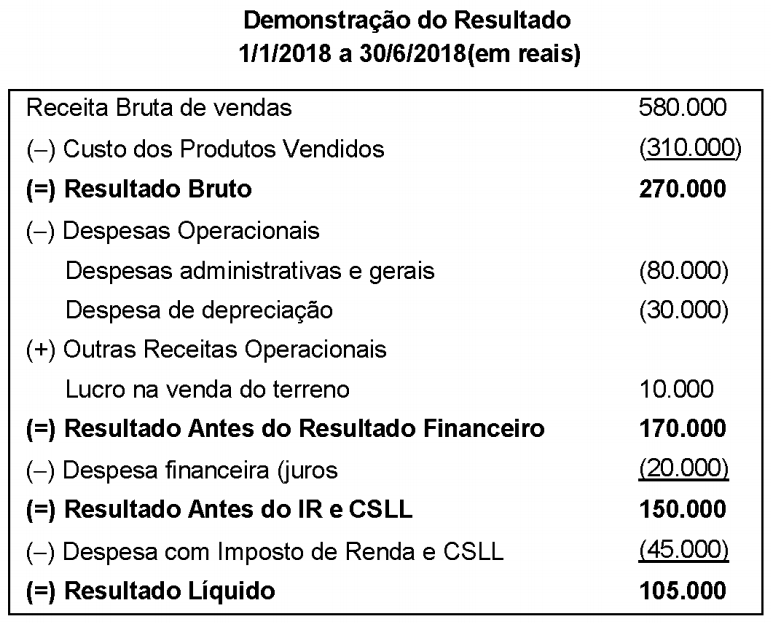

Os Balanços Patrimoniais de 31/12/2017 e 30/6/2018, bem como a Demonstração do Resultado do primeiro semestre de 2018 da Cia. A são apresentados a seguir:

Informações Adicionais:

- A despesa financeira (juros) não foi paga.

- O terreno foi vendido à vista.

O fluxo de caixa decorrente das Atividades Operacionais apurado no primeiro semestre de 2018 pela Cia. A foi, em reais,

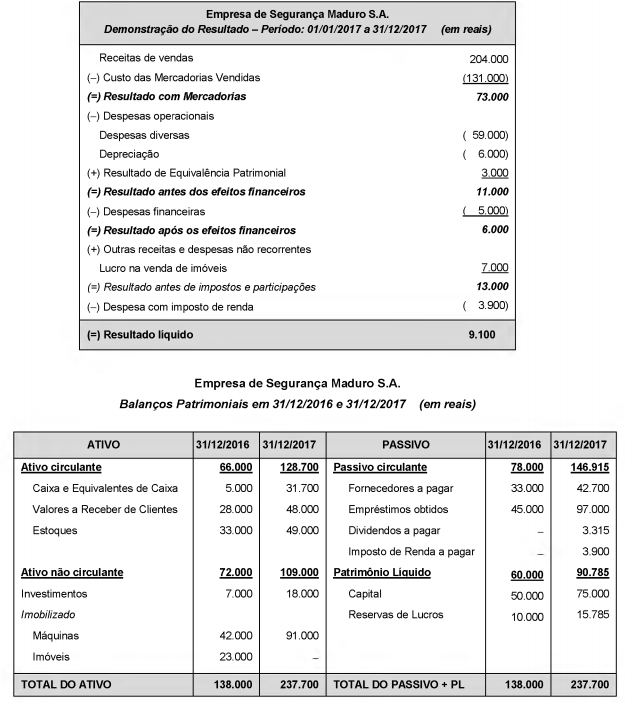

A Empresa de Segurança Maduro S.A. apresentou a Demonstração do Resultado do ano de 2017 e os Balanços Patrimoniais em 31/12/2016 e 31/12/2017 a seguir:

Sabe-se que no ano de 2017 a empresa não vendeu investimentos nem máquinas, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e o aumento de capital foi em dinheiro. Se os imóveis não são depreciados, os valores no

ano de 2017, correspondentes ao Caixa das atividades operacionais e ao Caixa das atividades de financiamentos foram, respectivamente, em reais:

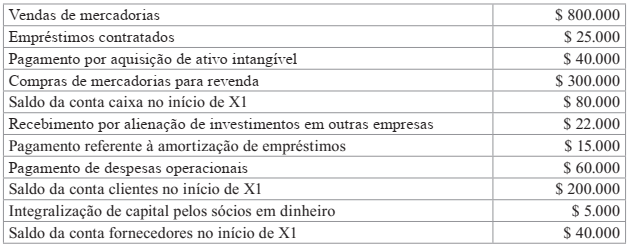

O contador da empresa comercial Educar LTDA. disponibilizou os seguintes dados referentes ao exercício de X1:

Adicionalmente, o contador informou que:

I – 25% do total das vendas a receber (exercício de X1 + exercícios anteriores) foram recebidos em X1, bem como 50% do total das compras a pagar (exercício de X1 + exercícios anteriores) foram pagos em X1;

II – Os juros dos empréstimos contratados no valor de $ 2.000 serão pagos no exercício seguinte; e

III – A empresa possui um único item de ativo imobilizado que foi adquirido por $ 80.000 no exercício anterior, sendo sua vida útil estimada de 10 anos e seu valor residual estimado de $ 5.000. O método utilizado para registro da depreciação é o das quotas constantes.

Mediante o exposto, o valor gerado/consumido de caixa através das atividades operacionais

durante o exercício de X1 foi de:

O Balanço Patrimonial e a Demonstração de Resultado do Exercício em 31.12.2017 de uma sociedade são apresentados a seguir.

Informações Adicionais: Sabe-se que a empresa pagou dividendos referentes ao exercício de 2017 no valor de R$ 42.500,00 e que os classifica como Atividades de Financiamento para fins de elaboração da Demonstração do Fluxo de Caixa.

O Balanço Patrimonial e a Demonstração de Resultado do Exercício em 31.12.2017 de uma sociedade são apresentados a seguir.

Informações Adicionais: Sabe-se que a empresa pagou dividendos referentes ao exercício de 2017 no valor de R$ 42.500,00 e que os classifica como Atividades de Financiamento para fins de elaboração da Demonstração do Fluxo de Caixa.