Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.825 questões

Sabendo-se que o fluxo sobre lucro auxilia os analistas de

demonstrações financeiras a classificar empresas que possuem

melhor desempenho em setores específicos, é correto afirmar que

o fluxo sobre lucro da referida empresa é

Sabendo-se que o fluxo sobre lucro auxilia os analistas de

demonstrações financeiras a classificar empresas que possuem

melhor desempenho em setores específicos, é correto afirmar que

o fluxo sobre lucro da referida empresa é• fundo fixo de caixa: R$ 2.500; • caixa em moeda estrangeira: R$ 5.000; • depósitos bancários no Banco Alpha: R$ 5.200; • depósitos bancários no Banco Beta: R$ 1.200; • numerários em trânsito: R$ 4.000; •aplicações financeiras de liquidez imediata: R$ 10.000; • certificados de depósito bancário a vencer em mais de 180 dias: R$ 50.000.

Informações complementares:

• o caixa em moeda estrangeira, já convertido para a moeda nacional na data do balancete, está sujeito a fortes oscilações diárias em seu montante; • a conta-corrente no Banco Beta está negativa; • metade das aplicações financeiras de liquidez imediata está comprometida com uma obrigação que vencerá em dois meses.

Visando apurar o fluxo de caixa do período, é correto afirmar que, a partir das informações apresentadas, o saldo de caixa e equivalentes de caixa a ser considerado será de

Considere as informações obtidas junto aos setores contábil e financeiro, para a preparação de uma demonstração de fluxo de caixa – método indireto.

Lucro líquido do exercício 28.000,00

Depreciação e amortização 15.100,00

Resultado negativo da equivalência patrimonial 12.500,00

Provisão para perdas nos estoques 5.200,00

Redução com as contas a receber de clientes 4.300,00

Redução com os estoques 12.000,00

Aumento com outras contas a receber 2.300,00

Redução de fornecedores 7.100,00

Aumento de obrigações trabalhistas 2.300,00

Aumento de impostos e contribuições a recolher 5.300,00

Redução de outras contas a pagar 2.700,00

Aquisições de investimentos 12.500,00

Aquisições de imobilizado 22.100,00

Financiamentos pagos 7.800,00

Financiamentos obtidos 9.500,00

Assinale a alternativa que contém o valor, em Reais, que representa o caixa líquido utilizado/obtido nas atividades operacionais.

Dado: atenção para os sinais das reduções ou aumentos de valores na essência da preparação do fluxo de caixa.

Considere as seguintes informações, para responder à questão.

A demonstração do resultado de uma empresa ao final do ano X apresentou os seguintes valores:

Receita de vendas R$ 3.000

Custo dos produtos vendidos R$ 1.100

Despesas de vendas R$ 400

Despesas administrativas R$ 300

Despesas de depreciação R$ 200

Despesas financeiras R$ 100

Imposto de renda R$ 200

Uma entidade comercial apresentou Demonstrações Contábeis referentes a 2018.

Sabe-se que, no período, a entidade vendeu um terreno por R$ 42.000,00 e adquiriu uma nova propriedade por R$ 35.000,00 e que ambas transações foram realizadas em dinheiro.

Uma entidade comercial apresentou Demonstrações Contábeis referentes a 2018.

Sabe-se que, no período, a entidade vendeu um terreno por R$ 42.000,00 e adquiriu uma nova propriedade por R$ 35.000,00 e que ambas transações foram realizadas em dinheiro.

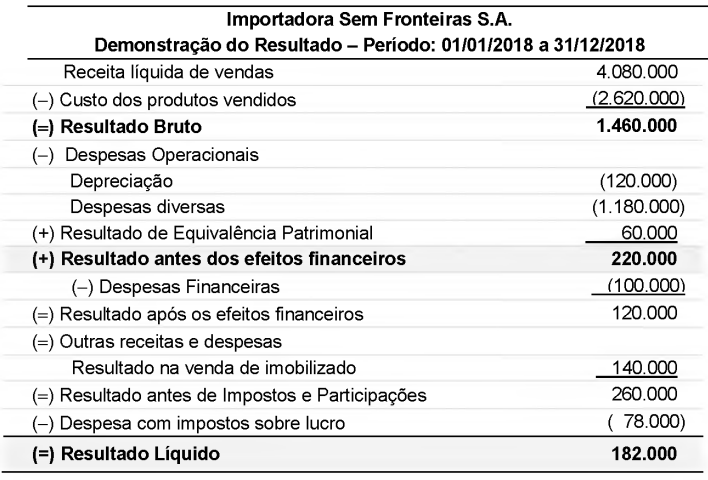

A Demonstração do Resultado do ano de 2018 da empresa Importadora sem Fronteiras S.A. é apresentada a seguir (valores em reais):

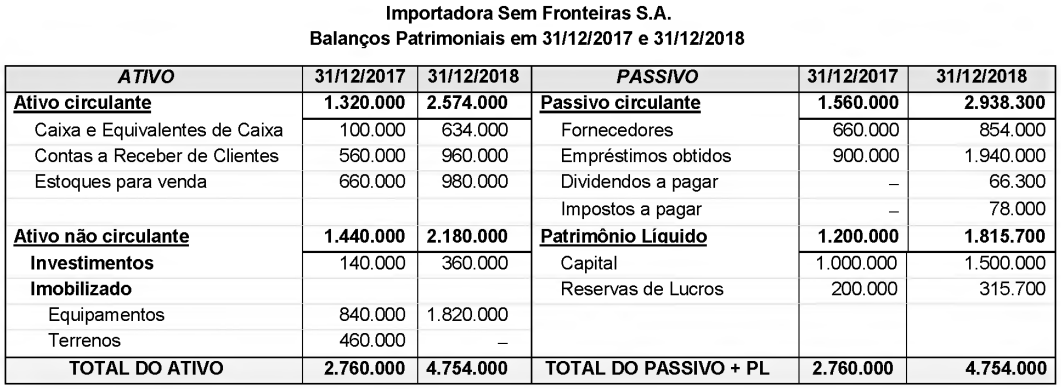

Os Balanços Patrimoniais da empresa Importadora sem Fronteiras S.A., em 31/12/2017 e 31/12/2018, são os seguintes:

No ano de 2018, a empresa não pagou as despesas financeiras, não liquidou qualquer empréstimo e não vendeu participações societárias nem equipamentos. O aumento de capital foi em dinheiro.

Os valores, no ano de 2018, correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Financiamento foram, respectivamente, em reais,

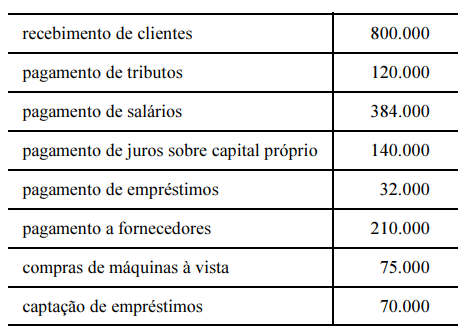

No decorrer do exercício de 2018, uma empresa pública de tratamento de resíduos apresentou as seguintes movimentações de caixa.

Tendo como referência as informações precedentes, julgue o item subsecutivo.

O fluxo de caixa operacional gerado pela entidade foi de

R$ 1.870.000.

Julgue o próximo item, relativos a demonstrações financeiras, seu conteúdo e sua apresentação.

Embora não transite por caixa e equivalentes, a conversão de

dívidas em capital social deve ser apresentada na

demonstração dos fluxos de caixa, o que afeta o fluxo de

caixa das atividades de financiamento e de investimento.