Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.823 questões

A análise da DFC, especialmente em conjunto com as demais demonstrações contábeis, permite aos usuários da informação contábil verificar a capacidade de a empresa:

Previsão de pagamento de boletos aos fornecedores de mercadoria nos valores de R$ 40 000,00 em junho, R$ 30 000,00 em julho e R$ 20 000,00 em agosto.

Expectativa de recebimento de parcelas de vendas realizadas aos clientes de R$ 80 000,00 em junho, R$ 95 000,00 em julho e R$ 62 000,00 em agosto.

Adicionalmente, a empresa apresenta despesas fixas mensais de R$ 12 800,00 e custos fixos adicionais mensais de R$ 2 500,00.

Considerando essas informações, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) O fluxo de caixa da empresa disponível no mês de julho será de R$ 49 700,00.

( ) Considerando que os fluxos de caixa disponíveis foram todos guardados pela empresa, isso significa dizer que no final de agosto ela terá um valor acumulado de R$ 101 100,00.

( ) O fluxo de caixa da empresa vem diminuindo consideravelmente ao longo dos anos, demonstrando para os administradores que ela pode vir a apresentar um problema de caixa no futuro.

( ) A previsão do fluxo de caixa permitiu à empresa verificar que, caso ela tenha interesse de manter seu caixa de agosto no mesmo nível de julho, terá que buscar empréstimo no mercado financeiro de R$ 23 000,00.

Assinale a sequência correta.

Analise as alternativas a respeito da Demonstração do Fluxo de Caixa conforme a NBC TG 03 e assinale a alternativa CORRETA.

I. Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo e não para investimento ou outros propósitos. Para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor. Portanto, um investimento normalmente qualifica-se como equivalente de caixa somente quando tem vencimento de curto prazo, por exemplo, três meses ou menos, a contar da data da aquisição.

II. A entidade deve apresentar seus fluxos de caixa advindos das atividades operacionais, de investimento e de financiamento da forma que seja mais apropriada aos seus negócios. A classificação por atividade proporciona informações que permitem aos usuários avaliar o impacto de tais atividades sobre a posição financeira da entidade e o montante de seu caixa e equivalentes de caixa.

III. Os fluxos de caixa advindos das atividades financiamentos são basicamente derivados das principais atividades geradoras de receita da entidade. Portanto, eles geralmente resultam de transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo.

Indique se às afirmações em relação a Demonstração do fluxo de caixa são verdadeiras ou falsas:

( ) A Demonstração de Fluxo de Caixa – DFC tornou-se obrigatória com a Lei 11.638 (que alterou a Lei 6.404/76), em substituição à Demonstração de Origens e Aplicações de Recursos – DOAR.

( ) Os fluxos de caixa da empresa são classificados em atividades operacionais, de investimento e contábil.

( ) As atividades de investimento relacionam-se com o aumento e diminuição do ativo não circulante que a empresa utiliza para produzir os bens e serviços.

Demonstração do Fluxo de Caixa (DFC) fornece informações acerca de entradas e saídas de caixa e equivalentes de caixa da entidade em um período contábil, com base na DFC, julgue os itens e assinale a opção CORRETA.

I- A DFC pelo método direto inicia seu fluxo operacional pelo resultado líquido do período.

II- O fluxo de caixa das atividades de investimento é composto por empréstimos a curto e longo prazo, pagamentos de dividendos.

III- O fluxo operacional pelo método indireto inicia pelo resultado líquido do período ajustado.

I. Método Direto. II. Método Indireto.

(.....) Temos como uma das contas de Fluxos de Caixa das Atividades Operacionais: Resultado Patrimonial.

(.....) Temos como uma das contas de Fluxos de Caixa das Atividades Operacionais: Ajustes para conciliar o Resultado Patrimonial ao Fluxo de Caixa das Atividades Operacionais.

(.....) Se diferencia pelas atividades operacionais que principiam do resultado apurado no período (nas empresas o lucro, nas entidades do setor público estatal o resultado patrimonial), efetuando-se os devidos ajustes de operações que não afetam o caixa ou que se classificam nas atividades de investimento e financiamento.

(.....) As atividades operacionais são evidenciadas pelas principais entradas e saídas brutas de caixa, julgando-se esse método mais inteligível por alguns usuários.

Associados os itens a sequência CORRETA é:

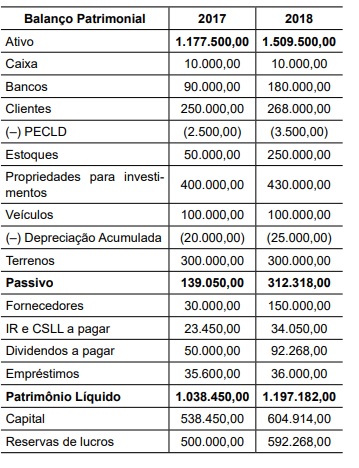

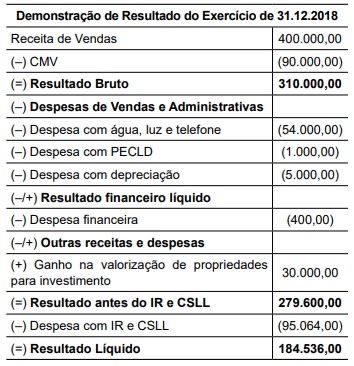

Da Demonstração dos Fluxos de Caixa e da Demonstração do Resultado da Cia. Taubaté, referente ao exercício de 2018, foram extraídas as seguintes informações em R$:

Receita de Vendas 2.500.000,00

CMV 1.450.000,00

Resultado Negativo da Equivalência

Patrimonial 60.000,00

Despesas Operacionais, exceto Depreciação 480.000,00

Despesas de Depreciação 200.000,00

Reversão de Provisões 40.000,00

Tributos sobre o Lucro 120.000,00

Lucro Líquido do Exercício 350.000,00

Aumento de Recebíveis 220.000,00

Diminuição de Estoques 170.000,00

Aumento de Fornecedores 180.000,00

Aumento de Contas a Pagar (inclusive tributos) 40.000,00

O valor dos fluxos de caixa decorrentes das atividades

operacionais da companhia no exercício, calculado pelo

método indireto e considerando-se apenas as informações acima, correspondeu em R$, a:

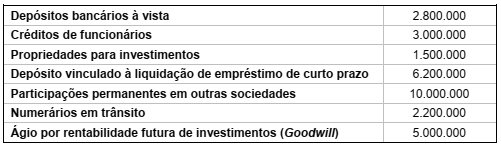

Os dados a seguir serão utilizados para responder a questão.

A empresa MM&Cia. possuía as seguintes contas em seu Ativo em 31/12/2017:

Acerca das contas apresentadas, o Saldo das Disponibilidades em 31/12/2017 é:

A empresa XYZ apresentou a seguinte Demonstração do Resultado do Exercício para o ano fiscal findo em 31/dez/20X3:

Receita de vendas R$ 17.600,00

Despesa de depreciação (R$ 300,00)

Outras despesas operacionais (R$ 14.800,00)

Imposto de renda (R$ 100,00)

Lucro líquido R$ 2.400,00

As mudanças nos ativos e passivos circulantes para o mesmo período são divulgadas abaixo:

Conta patrimonial Montante da variação Sentido da variação da conta patrimonial

Contas a receber R$ 880,00 Diminuição

Estoques R$ 100,00 Aumento

Despesas antecipadas R$ 200,00 Diminuição

Contas a pagar R$ 180,00 Diminuição

Outros passivos circulantes R$ 350,00 Aumento

Considerando que tanto o imposto de renda quanto as outras despesas operacionais foram pagas dentro do exercício fiscal de 20X3, o valor computado no fluxo de caixa operacional para XYZ, gerado pela atividade operacional foi, em reais,

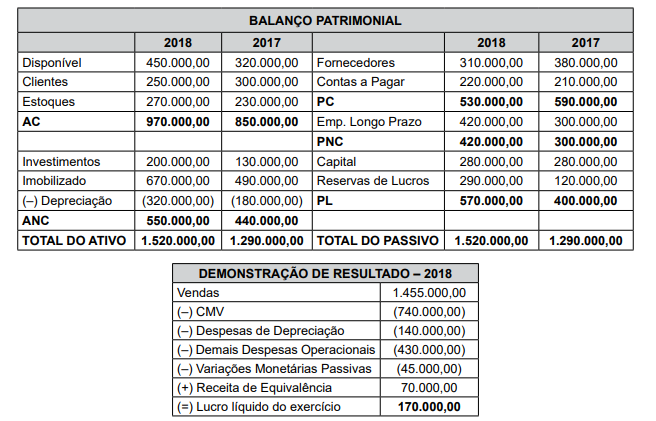

Dados informados pela contabilidade da Cia. ABC relativos ao exercício findo em 2018:

1. O acréscimo do imobilizado em 2018 deve-se à aquisição de uma máquina, paga à vista, por R$ 180.000,00.

2. As variações cambiais passivas são decorrentes de empréstimos de longo prazo obtidos no exterior.

3. A companhia obteve um novo aporte de empréstimos externos de longo prazo em 2018 no valor de R$ 75.000,00.

4. A conta de Passivo Circulante, Contas a Pagar, é utilizada exclusivamente para registrar a contrapartida credora de despesas operacionais ainda não quitadas pela companhia.

O valor dos fluxos de caixa das atividades operacionais em 2018 correspondeu, em R$, a: