Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.825 questões

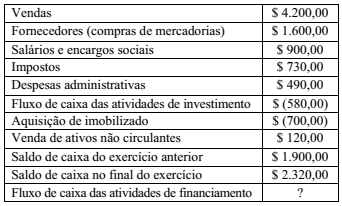

Com base nos dados informados nesse quadro, e

utilizando-se o método direto, é correto afirmar que o fluxo

de caixa das atividades de financiamento gerado no exercício

totalizou

As demonstrações contábeis financeiras, de um modo geral, caracterizam-se por serem construídas a partir da aplicação do regime de competência. Porém, uma delas não segue esse modelo de construção. Identifique-a nas alternativas disponibilizadas.

Considere os seguintes dados da Empresa Saraiva:

2017 2016

Recebimento de Clientes 29.500 30.000

Recebimento pela Venda de imobilizado 15.000 20.000

Recebimento de Juros 300 400

Duplicatas Descontadas 5.000 10.000

Pagamentos a Fornecedores (10.000) (8.000)

Pagamento pela Compra de imobilizado (20.000) (18.000)

Aumento de Capital 100.000 -

Pagamento de Salários (21.000) (21.000)

Pagamento de Impostos (2.000) (2.500)

Com base nesses dados, qual é o Valor da Atividade Operacional do ano de 2017 na Demonstração do Fluxo de Caixa, considerando Pronunciamento Técnico do CPC 03, FASB e o IASB?

I A DFC pode ser analisada, também, mediante comparação dos fluxos de caixa, gerados ou consumidos, com o resultado do período e com o total do passivo, permitindo identificar, por exemplo: a parcela dos recursos utilizada para pagamento da dívida e para investimentos, e a parcela da geração líquida de caixa atribuída às atividades operacionais. II A DFC identificará o período das demonstrações contábeis; e o saldo do caixa na data das demonstrações contábeis. III Na DFC os Ingressos das Operações compreendem as receitas referentes à alienação de ativos não circulantes e de amortização de empréstimos e financiamentos concedidos.

As afirmativas I, II e III são, respectivamente:

1. Atividades de Financiamento. 2. Atividades de Investimento. 3. Atividades Operacionais. 4. Equivalentes de Caixa.

( ) Relacionam-se normalmente com as transações que aparecem na Demonstração de Resultados. ( ) Possuem três requisitos: ser de curto prazo, ser de alta liquidez e apresentar insignificante risco de mudança de valor. ( ) Incluem a concessão e o recebimento de empréstimos e a aquisição e venda de instrumentos financeiros e patrimoniais, entre outras operações. ( ) Relacionam-se com os empréstimos de credores e investidores da entidade.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

Os demonstrativos emitidos pela Contabilidade propiciam a tomada de decisões relacionadas com o andamento das atividades de uma empresa ou entidade. Acerca desses demonstrativos, analise as proposições abaixo.

I. Há despesas constantes do DRE (Demonstrativo do Resultado do Exercício) que não influenciam os totais do Fluxo de Caixa.

II. BV (Balancete de Verificação) e BP (Balanço Patrimonial) diferem pela não apresentação, no último, dos valores das contas de resultados.

III. No BV não há a preocupação com a apuração dos totais de saldos devedores ou credores das contas da empresa ou entidade.

IV. O lucro ou prejuízo, apurado no final do exercício, não influencia os valores constantes do BP (Balanço Patrimonial).

Está(ão) correta(s) apenas

Uma empresa apresentou as seguintes informações referentes ao fim do exercício financeiro de 2017, em R$:

- Lucro Líquido do Exercício: 100.000 - Despesas com Depreciação: 10.000

- Aumento da conta empréstimos bancários: 20.000

- Aumento da conta clientes: 15.000

- Aumento da conta nota promissória a pagar: 5.000

- Redução da conta dividendos a pagar: 5.000

Diante das informações acima e com base nas recomendações do CPC 03 – Demonstração dos Fluxos de Caixa, o fluxo de caixa gerado pelas atividades operacionais, em R$, será de:

Considere os dados a seguir para responder à questão.

Considere os dados a seguir para responder à questão.

Nesse sentido, as atividades de financiamento

As demonstrações contábeis intermediárias devem incluir, pelo menos, os seguintes componentes:

I. Balanço patrimonial condensado.

II. Demonstração condensada do resultado e do resultado abrangente.

III. Demonstração condensada das mutações do patrimônio líquido e do fluxo de caixa.

IV. Notas explicativas condensadas.

Está(ão) CORRETO(S) o(s) item(ns)

Conforme Assaf Neto e Lima (2010), a Demonstração dos Fluxos de Caixa (DFC) revela todos os recebimentos e os pagamentos efetuados pela empresa em caixa, bem como suas atividades de investimentos e financiamentos. Nesse contexto, analise as seguintes afirmações:

I. O Fluxo de Caixa das Operações é relacionado à produção e entrega de bens e serviços. As entradas de caixa incluem o recebimento, à vista, de bens e serviços e das contas a receber, quando existirem, além de outros recebimentos, como juros de aplicações, por exemplo. As saídas de caixa envolvem os pagamentos efetuados a fornecedores, matéria-prima, salários, serviços, impostos, taxas, juros de empréstimos e financiamentos.

II. O Fluxo de caixa das Atividades de Financiamentos inclui os recebimentos de empréstimos e demais entradas de recursos financeiros de operações com credores e investidores, e como saída, consideram-se pagamentos de dividendos, amortizações e bens adquiridos a prazo.

III. O Fluxo de Caixa das Atividades de Investimentos considera as atividades referentes a investimentos relacionados ao aumento ou à diminuição dos ativos de longo prazo utilizados na produção de bens ou serviços.

IV. A DFC poderá ser elaborada pelo método direto ou método indireto. O método indireto elabora a DFC de maneira mais simples, sem destacar os detalhes das movimentações, como o método direto.

Quais estão corretas?

Analise as cinco situações patrimonais a seguir:

1ª Caixa, R$ 100,00; Patrimônio Líquido Negativo, R$ 350,00; Obrigações, R$ 450,00.

2ª Caixa, R$ 0,00; Patrimônio Líquido Negativo, R$ 450,00; Obrigações, R$ 450,00.

3ª Caixa, R$ 450,00; Obrigações, R$ 200,00; Patrimônio Líquido, R$ 250,00.

4ª Caixa, R$ 450,00; Obrigações, R$ 450,00; Patrimônio Líquido, R$ 0,00.

5ª Caixa, R$ 450,00; Obrigações, R$ 0,00; Patrimônio Líquido, R$ 450,00.

De acordo com o estudo da teoria contábil, as

situações acima se classificam, pela ordem (1ª –

2ª – 3ª – 4ª – 5ª), em: