Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.825 questões

Com base em conceitos e aplicações da Contabilidade Geral,

julgue o item.

O fluxo de caixa de uma entidade é uma ferramenta útil para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa. Nesse sentido, utilize as informações a seguir, da empresa Fluxo Positivo Ltda., para responder à questão, relacionadas com a preparação do fluxo de caixa pelo método indireto para o período hipotético de 1° de janeiro de 2018 a 31 de dezembro de 2018.

Operação Reais

Prejuízo do exercício 25.000

Resultado negativo da Equivalência Patrimonial 17.000

Depreciação e amortização 49.000

Baixas líquidas do ativo imobilizado 7.600

Reversão da provisão para contingências tributárias no período 14.200

Redução (aumento) em contas a receber (46.000)

Redução (aumento) nos estoques 42.800

(Redução) em fornecedores (28.600)

Aumento (redução) em impostos e contribuições a recolher 9.600

Aquisição de ativo imobilizado 55.400

Aquisição do ativo intangível 22.800

Aquisição de investimentos 400

Empréstimos tomados 248.000

Integralização de capital 40.000

Pagamentos de empréstimos – principal 229.800

Adicionalmente, verificou-se que a empresa Fluxo Positivo Ltda. apresentou, no início e no final do período, as seguintes informações de caixa e equivalentes de caixa:

• Caixa e equivalentes de caixa no início do período: R$ 31.300,00.

• Caixa e equivalentes de caixa no final do período:

R$ 23.100,00.

O fluxo de caixa de uma entidade é uma ferramenta útil para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa. Nesse sentido, utilize as informações a seguir, da empresa Fluxo Positivo Ltda., para responder à questão, relacionadas com a preparação do fluxo de caixa pelo método indireto para o período hipotético de 1° de janeiro de 2018 a 31 de dezembro de 2018.

Operação Reais

Prejuízo do exercício 25.000

Resultado negativo da Equivalência Patrimonial 17.000

Depreciação e amortização 49.000

Baixas líquidas do ativo imobilizado 7.600

Reversão da provisão para contingências tributárias no período 14.200

Redução (aumento) em contas a receber (46.000)

Redução (aumento) nos estoques 42.800

(Redução) em fornecedores (28.600)

Aumento (redução) em impostos e contribuições a recolher 9.600

Aquisição de ativo imobilizado 55.400

Aquisição do ativo intangível 22.800

Aquisição de investimentos 400

Empréstimos tomados 248.000

Integralização de capital 40.000

Pagamentos de empréstimos – principal 229.800

Adicionalmente, verificou-se que a empresa Fluxo Positivo Ltda. apresentou, no início e no final do período, as seguintes informações de caixa e equivalentes de caixa:

• Caixa e equivalentes de caixa no início do período: R$ 31.300,00.

• Caixa e equivalentes de caixa no final do período:

R$ 23.100,00.

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

Na elaboração da demonstração dos fluxos de caixa, os

ganhos e as perdas decorrentes das operações em

moeda estrangeira, embora representem fluxo físico de

dinheiro, não produzem impacto no saldo de caixa.

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

Recebimentos por venda de ativos destinados às

operações que constituem o objeto da empresa são

classificados como atividade de investimento na

elaboração da demonstração dos fluxos de caixa.

A entidade deve apresentar seus fluxos de caixa advindos de suas atividades da forma que seja mais apropriada aos seus negócios. A classificação por atividade proporciona informações que permitem aos usuários avaliar o impacto de tais atividades sobre a posição financeira da entidade e o montante de seu caixa e equivalentes de caixa. Sobre a Demonstração dos Fluxos de Caixa, analise as seguintes afirmativas:

I - No método direto da Demonstração dos Fluxos de caixa o lucro líquido ou o prejuízo é ajustado pelos efeitos de transações que não envolvem caixa, pelos efeitos de quaisquer diferimentos ou apropriações por competência sobre recebimentos de caixa ou pagamentos em caixa operacionais passados ou futuros, e pelos efeitos de itens de receita ou despesa associados com fluxos de caixa das atividades de investimento ou de financiamento.

II - Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

III - Adiantamentos em caixa e empréstimos feitos a terceiros, exceto aqueles adiantamentos e empréstimos feitos por instituição financeira, são exemplos de atividades de investimento .

Estão corretas as afirmativas:

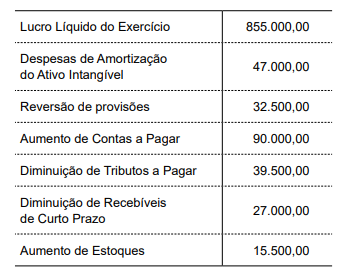

A Demonstração dos Fluxos de Caixa é uma demonstração obrigatória segundo a Lei nº 6.404/76 e a Norma Brasileira de Contabilidade TG 26 (R4) do Conselho Federal de Contabilidade. Os fluxos de caixa das atividades operacionais podem ser obtidos pelo método direto ou indireto. São dadas, em R$, s as seguintes informações em relação a uma determinada companhia no ano de 2017:

Com essas informações, é possível concluir que o fluxo

de caixa das atividades operacionais da companhia citada

no exercício de 2017 representou uma entrada líquida de

recursos equivalente, em R$, a

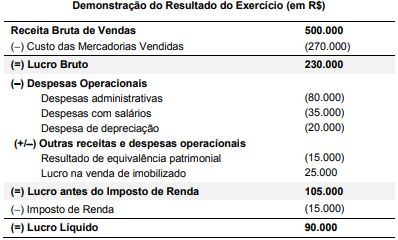

A Cia. Sem Caixa apresentou a seguinte Demonstração do Resultado referente ao ano de 2017:

Com base nos valores apresentados acima, para a elaboração da Demonstração dos Fluxos de Caixa pelo Método Indireto, o

valor do Lucro Líquido Ajustado para determinação do Fluxo de Caixa das Atividades Operacionais, sem considerar os efeitos

das variações do capital circulante, é, em reais,

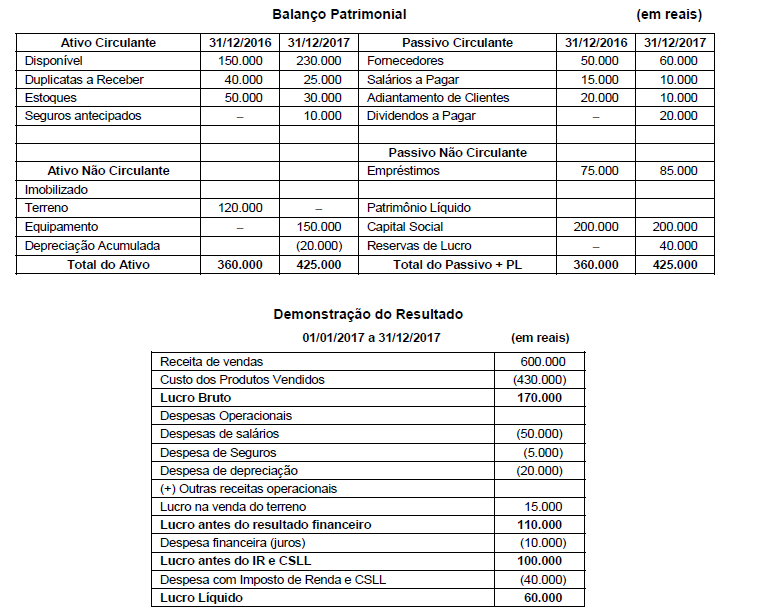

A Cia. Sem Fundos apresentou as demonstrações contábeis, em 31/12/2016 e 31/12/2017, conforme abaixo.

Utilizando as informações constantes das demonstrações contábeis apresentadas e sabendo-se que a despesa financeira

(juros) não foi paga, que o valor da venda do terreno foi recebido à vista e que os equipamentos foram adquiridos à vista, o fluxo

de caixa gerado pelas Atividades Operacionais, no ano de 2017, foi, em reais,

Considere as seguintes informações sobre o fluxo de caixa de uma empresa:

Atividade operacional = R$ 120.000,00

Atividade de Investimentos = (-R$50.000,00)

Atividade de Financiamento = R$ 40.000,00

Resultado do exercício = R$ 320.000,00

Depreciação no exercício = R$ 30.000,00

O caixa gerado no exercício foi:

Com relação aos pronunciamentos vigentes do Comitê de Pronunciamentos Contábeis (CPC), julgue o item.

Os fluxos de caixa provenientes da compra e venda de

títulos para negociação futura são classificados como

atividades de investimento.

À luz da Lei n.º 11.638/2007, julgue o próximo item.

A Lei n.º 11.638/2007 introduziu a obrigatoriedade da demonstração dos fluxos de caixa para as sociedades por ações, mas a dispensou para as companhias fechadas e

para as de pequeno porte.

No que diz respeito à administração financeira, julgue o seguinte item.

Considere‐se que tenha sido apurado, ao final do exercício financeiro, que, em uma empresa, foram pagos R$ 15 milhões em dividendos aos acionistas e que, no período, houve a venda de ações no total de R$ 3 milhões e uma recompra das ações no valor de R$ 5 milhões. Nesse caso, o fluxo de caixa para os acionistas no período foi de R$ 13 milhões.