Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.823 questões

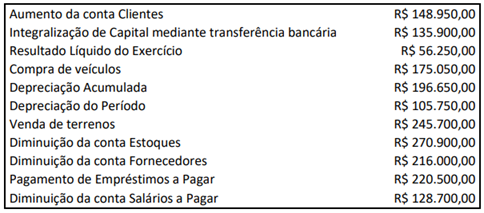

Considerando exclusivamente tais informações, indique, respectivamente, os fluxos de caixa gerados ou consumidos nas atividades: Operacionais; de Investimento; e, de Financiamento.

I. Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

II. A entidade deve apresentar seus fluxos de caixa advindos das atividades operacionais, de investimento e de financiamento da forma que seja mais apropriada aos seus negócios. A classificação por atividade proporciona informações que permitem aos usuários avaliar o impacto de tais atividades sobre a posição financeira da entidade.

III. O montante dos fluxos de caixa advindos das atividades operacionais é um indicador chave da extensão pela qual as operações da entidade têm gerado suficientes fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade, pagar dividendos e juros sobre o capital próprio e fazer novos investimentos sem recorrer a fontes externas de financiamento.

Quais estão corretas?

I. Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

II. Atividades operacionais são aquelas que envolvem atividades de produção, entrega de bens e eventos que não se definam como atividades de financiamento e de investimento.

III. Atividades de investimento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

IV. Atividades de financiamento são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa

É CORRETO o que se afirma em

O auditor de um grupo empresarial do setor de abastecimento qualificou sua opinião sobre as demonstrações contábeis do exercício findo em 31/12/2020 da firma holding que classificou os juros sobre o capital próprio, recebidos, nas atividades operacionais na Demonstração do Fluxo de Caixa (DFC). Para o Auditor, a classificação utilizada pela empresa é inadequada, sendo possível somente para instituições financeiras, conforme a NBC TG 03 (R3) - Demonstração dos Fluxos de Caixa. Para dirimir a dúvida, a firma contratou um assistente técnico para emitir um parecer sobre a adequada classificação dos juros sobre o capital próprio recebidos.

Com base neste enunciado na condição de Assistente Técnico, avalie e assinale a alternativa CORRETA.

Com base no enunciado e na NBC TG 03 (R3) - Demonstração dos Fluxos de Caixa, na condição de Assistente Técnico, avalie e assinale a alternativa CORRETA sobre a classificação do valor dessa venda na DFC.

Algumas observações:

̶ As vendas do período totalizaram $50.000,00, sendo que 20% foram com pagamento à vista e 80% com pagamento a prazo.

̶ Custo de Mercadorias Vendidas - $ 35.000,00.

̶ Houve compras de Mercadorias para Revenda, sendo que 70% foi a prazo.

̶ Despesas com salários $ 30.000,00.

Com base nos dados e nas observações acima, assinale a alternativa correta.

Ao decorrer do 3º trimestre/2021 (de 01/07/2021 a 30/09/2021), a companhia:

• adquiriu, em dinheiro, um galpão no valor de R$ 700.000,00, que será mantido para uso em atividades operacionais de produção e armazenagem de mercadorias para venda ao longo de vários anos;

• adquiriu, em dinheiro, um lote por R$ 150.000,00; para fins de valorização de capital a longo prazo. A companhia não pretende vendê-lo a curto prazo no curso ordinário dos negócios e não o utilizará como propriedade ocupada por ela;

• comprou mercadorias para venda no valor de R$ 30.000,00. O pagamento dessa compra foi pactuado para ser efetuado no mês de novembro/2021 aos fornecedores;

• reconheceu R$ 151.500,00 em despesas operacionais. Desse valor, R$ 43.500,00 se referem às despesas de depreciação do imobilizado; R$ 80.000,00 se referem às despesas com pessoal (sociais e trabalhistas); R$ 28.000,00 se referem às despesas com energia elétrica, água e comunicação; e,

• reconheceu receita líquida de venda de mercadorias a clientes no valor de R$ 120.000,00. Parte dessa receita (70%) foi recebida em dinheiro neste período; o restante (30%) será recebido no mês de novembro/2021.

Outras informações:

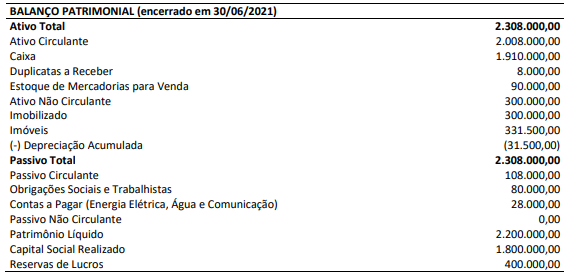

– no Balanço Patrimonial encerrado em 30/09/2021 (referente ao 3º trimestre/2021), consta registrado o valor de R$ 45.000,00 na conta estoque de mercadorias para venda; e,

– as despesas com pessoal, energia elétrica, água e comunicação, reconhecidas no período de 01/07/2021 a 30/09/2021, foram pagas, em dinheiro, dentro deste mesmo período.

Considerando exclusivamente as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa que indica, respectivamente, o valor do Caixa Líquido Gerado pelas Atividades Operacionais e o valor do Caixa Líquido Consumido pelas Atividades de Investimento que deverão constar na Demonstração dos Fluxos de Caixa do 3º trimestre/2021. Desconsidere, ainda, qualquer incidência de tributos.

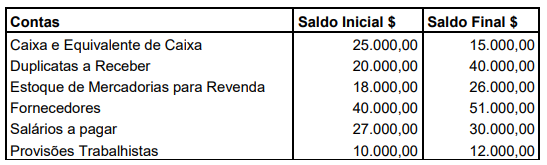

Considerando exclusivamente essas informações e a NBC TG 03 (R2) – Demonstração dos Fluxos de Caixa, indique, respectivamente, os caixas gerados (+) ou consumidos (–) com os fornecedores e com os clientes de acordo com o método direto.

O conceito de equivalentes de caixa, pelas normas internacionais, é normalmente mais elástico que o adotado pela legislação brasileira, por abranger aplicações financeiras vencíveis em até noventa dias, desde que não haja riscos à conversão ou mudança significativa de valor.

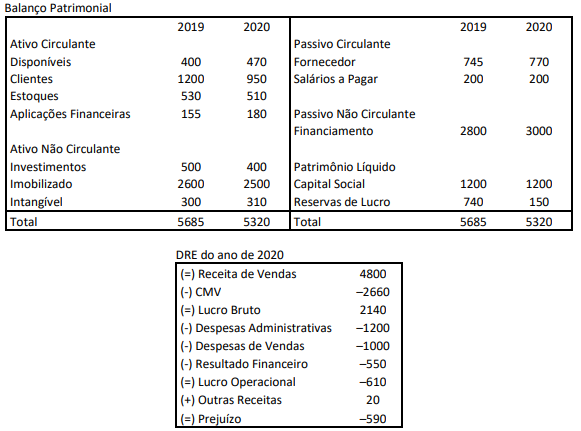

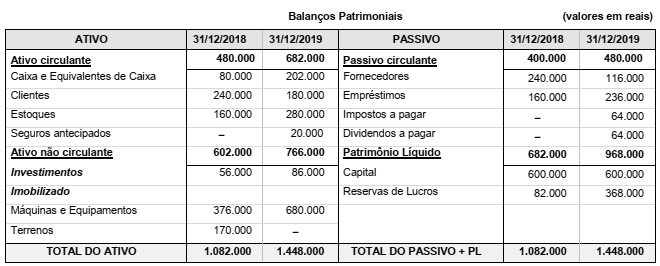

Os Balanços Patrimoniais da empresa Terras e Adubos S.A., em 31/12/2018 e 31/12/2019, são apresentados a seguir:

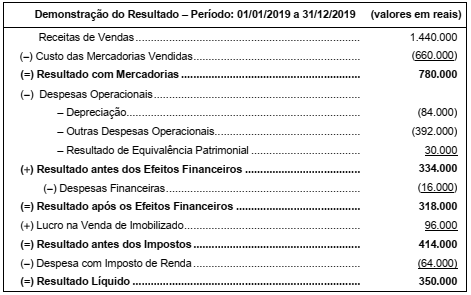

A Demonstração do Resultado da empresa para o ano 2019 é a seguinte:

Durante o ano de 2019 a empresa não liquidou qualquer empréstimo, não pagou as despesas financeiras incorridas, a venda do terreno foi à vista e os investimentos são avaliados por equivalência patrimonial.

Com base nestas informações, o valor correspondente ao Fluxo de Caixa das Atividades Operacionais gerado em 2019 foi, em

reais,