Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.823 questões

I. Os pagamentos de caixa a fornecedores de mercadorias ou serviços são comumente classificados como fluxos das atividades de operacionais.

II. É facultativa a elaboração e publicação da Demonstração dos Fluxos de Caixa para as companhias fechadas com patrimônio líquido, na data do balanço, inferior a dois milhões de reais.

III. Equivalentes de caixa são aplicações financeiras de curto prazo, de baixa ou média liquidez, que são prontamente conversíveis em montante conhecido de caixa, estando sujeitas a um baixíssimo risco de alteração de valor.

IV. A elaboração da Demonstração dos Fluxos de Caixa pelo método direto requer que o saldo de Caixa e Equivalentes de Caixa ao final do exercício seja ajustado pelas despesas de depreciação e variações cambiais havidas no exercício.

− Depreciação de computadores e outros equipamentos no valor de R$ 2.000,00.

− Vendas de mercadorias ocorridas ao longo do mês no valor total de R$ 40.000,00. Desse total, a empresa EFG recebeu o equivalente a 60%, e o restante será recebido em outubro de 20X5.

− Pagamento de gastos operacionais no valor de R$ 21.000,00, sendo que apenas R$ 16.000,00 eram referentes às despesas do próprio mês de setembro.

− Venda à vista de patente por R$ 14.000,00. O valor contábil desse ativo era composto do custo de aquisição no valor de R$ 25.000,00 e a amortização acumulada até o momento da venda era R$ 10.500,00.

O valor da variação do caixa em setembro de 20X5 é, em reais,

Julgue o item, referente à contabilidade geral.

Em relação ao fluxo de caixa, são exemplos de saída das atividades de financiamento os adiantamentos de caixa e os empréstimos feitos a terceiros que não sejam efetuados por instituição financeira.

Os pagamentos e recebimentos associados a contratos derivativos integram os fluxos de caixa das atividades de investimento, ainda quando utilizados para hedge de um ativo associado a atividades operacionais.

Os Balanços Patrimoniais em 31/12/2020 e em 31/12/2021, além da Demonstração do Resultado do Exercício de 2021, da companhia Meteoro estão apresentados abaixo.

Durante o ano de 2021, a companhia Meteoro não pagou as despesas financeiras incorridas. O

saldo da conta imóveis, existente em 31/12/2020, corresponde ao valor do custo de um terreno,

que foi vendido à vista em 2021. Considerando essas informações e as demonstrações contábeis apresentadas, na Demonstração dos Fluxos de Caixa de 2021, o fluxo de caixa decorrente

das atividades operacionais, gerado no ano de 2021, foi:

De acordo com essas instruções e seguindo as Normas Brasileiras de Contabilidade, o valor do fluxo de caixa das atividades operacionais da empresa é, em reais, de:

A empresa indústria S/A realizou as seguintes operações em 2019: compra à vista de veículo para uso por R$ 32.000,00, recebimento de clientes R$ 133.000,00, vendas a prazo R$ 300.000,00, pagamento de fornecedores R$ 72.000,00, vendas à vista R$ 35.000,00.

Em relação ao demonstrativo de fluxo de caixa, método direto, qual o valor líquido das atividades operacionais?

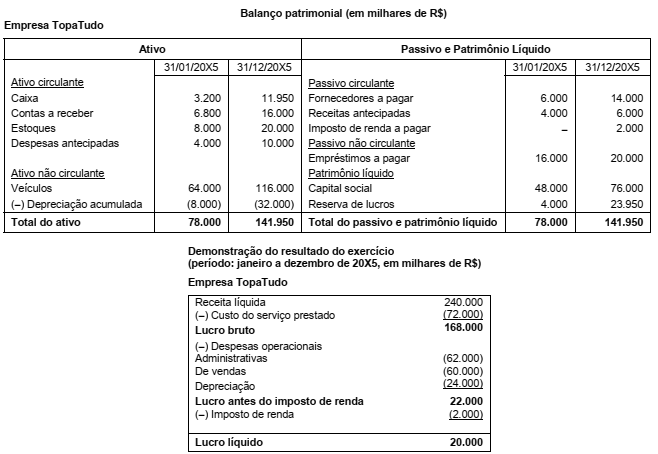

Para responder à questão, analise os dados do balanço patrimonial abaixo:

A DFC pode ser elaborada por meio de dois métodos: o direto, que parte do lucro líquido do período, efetuando-se ajustes neste valor; e o indireto, que evidencia, individualmente, as entradas e saídas brutas dos fluxos operacionais.

A demonstração dos fluxos de caixa (DFC) informa as entradas e saídas de dinheiro de uma empresa, segregadas em atividades de financiamento, de investimento e operacionais, estas últimas entendidas como aquelas derivadas das principais atividades geradoras de receita da entidade.

• A entidade adquiriu um imóvel a ser ocupado por ela para fins administrativos. Esse imóvel foi adquirido por R$ 40.000,00 com recursos do caixa.

• Os seus estoques de mercadorias para venda diminuíram R$ 32.000,00 em relação ao exercício social encerrado em 2020.

• A entidade reconheceu R$ 16.000,00 como despesa de depreciação do exercício.

• Em relação ao exercício social encerrado em 2020, as suas contas a pagar a fornecedores aumentaram R$ 8.000,00 e obrigações sociais e trabalhistas diminuíram R$ 4.000,00.

• Em relação ao exercício social encerrado em 2020, as contas a receber de clientes aumentaram R$ 20.000,00.

• O resultado líquido da entidade ao encerrar o exercício foi um prejuízo de R$ 30.000,00.

Com base exclusivamente nas informações apresentadas e na Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta. (Desconsidere qualquer incidência de tributos.)

A partir dessa situação hipotética, julgue o item.

Considere que uma empresa, em 2021, tenha tido saldo

inicial de caixa e equivalentes de caixa (CEC) de

R$ 25.000. Considere, ainda, que, no exercício, houve

fluxos de caixa líquidos positivos das atividades de

financiamento de R$ 50.000 e fluxos de caixa líquidos

negativos das atividades de investimento da ordem de

R$ 13.000, chegando-se ao final do exercício com saldo

de CEC de R$ 22.000. Nesse caso hipotético, é correto

afirmar que o fluxo de caixa líquido das atividades

operacionais no exercício de 2021 foi negativo.

Uma empresa do ramo de calçados, estudando a possibilidade de começar a exportar seus produtos para os países do MERCOSUL, encomendou a uma firma de consultoria um estudo de viabilidade econômica, que demonstrou que a operação internacional teria uma taxa interna de retorno entre 11% e 15% ao ano, com 95% de probabilidade, considerando-se uma projeção de fluxo de caixa para os próximos 5 anos, além de um período de perpetuidade.

Nessa situação hipotética, a opção de exportar será a mais indicada caso