Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.823 questões

Quanto à elaboração de demonstrações contábeis, de acordo com os princípios de contabilidade e a legislação societária (Lei n.º 6.404/1976), julgue o item.

A demonstração dos fluxos de caixa é, basicamente, um

relatório contábil para avaliar a posição financeira da

empresa em determinado momento, evidenciando as

movimentações em Caixa e Equivalentes de Caixa

ocorridas em um período; nesse sentido, pelo método

direto, ela é elaborada unicamente com base no regime

de caixa.

I. Balanço Patrimonial.

II. Demonstração de Resultados do Exercício DRE.

III. Demonstração de Lucros e Prejuízos Acumulados DLPA.

IV. Demonstração do Fluxo de Caixa DFC.

V. Demonstração do Valor Adicionado DVA.

VI. Demonstração de Origens e Aplicação de Recursos DOAR.

VII. Notas Explicativas.

Estão corretas as afirmativas.

Na apuração do fluxo de caixa líquido das atividades operacionais, devem ser considerados(as):

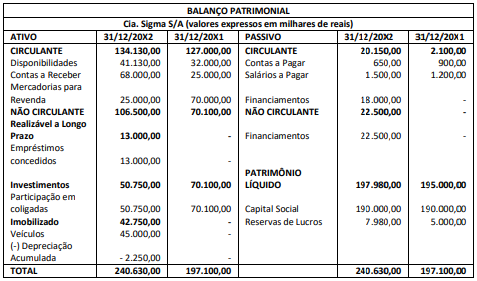

A seguir são apresentados alguns dos principais fatos ocorridos em 20X2:

- Recebimento da 1ª parcela do empréstimo concedido a uma empresa coligada, no valor de R$ 2.000,00 mais juros de R$ 250,00. O empréstimo, no valor de R$ 15.000,00, foi concedido em outubro/20X2.

- Venda de participação em coligada de R$ 19.350,00, por um valor a menor em R$ 300,00.

- Recebimento de dividendos, no valor de R$ 260,00, referente à participação mantida em empresa coligada.

- Pagamento das primeiras parcelas do financiamento de um veículo no valor total de R$ 4.680,00, sendo R$ 180,00 referentes a juros por atraso.

- Reconhecimento de despesa com depreciação de R$ 2.250,00.

- Lucro Líquido da Cia. Sigma ao final de 20X2 foi de R$ 2.980,00.

Considerando as informações apresentadas e que na elaboração da Demonstração dos Fluxos de Caixa a Cia. Sigma trata juros, dividendos e juros sobre o capital próprio recebidos e pagos conforme a classificação encorajada pelo Pronunciamento CPC 03 (R2), é correto afirmar que em 31/12/20X2:

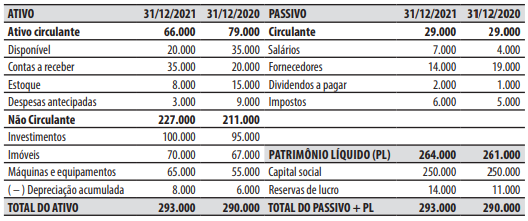

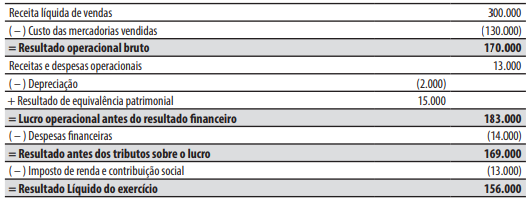

O seu Balanço Patrimonial em 31/12/2021 e em 31/12/2020 e a sua Demonstração do Resultado do Exercício de 2021 estão apresentados abaixo (valores em reais).

Companhia Ventania • Balanços Patrimoniais em 31/12/2021 e 31/12/2020

Companhia Ventania • Demonstração do Resultado do Exercício - 01/01/2021 a 31/12/2021

Durante o ano de 2021 a companhia Ventania não pagou as despesas financeiras incorridas.

Considerando essas informações e as demonstrações contábeis apresentadas, na Demonstração dos Fluxos de Caixa de 2021, o valor referente ao Caixa Líquido das Atividades Operacionais foi de:

Na perspectiva da Demonstração dos Fluxos de Caixa, os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo.

Quanto a esse componente, o Pronunciamento CPC 03 dispõe que:

A Lei n.o 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo, entre outras coisas, sobre exercício social, demonstrações financeiras, critérios de avaliação dos elementos do ativo e do passivo e classificação de contas. Considerando as disposições dessa Lei, julgue o item.

Para fins de elaboração da DFC, equivalentes de caixa

são aplicações financeiras de curto prazo, de baixa ou

média liquidez, que são prontamente conversíveis em

montante conhecido de caixa, estando sujeitas a um

baixíssimo risco de alteração de valor.

A Lei n.o 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo, entre outras coisas, sobre exercício social, demonstrações financeiras, critérios de avaliação dos elementos do ativo e do passivo e classificação de contas. Considerando as disposições dessa Lei, julgue o item.

A elaboração da demonstração dos fluxos de caixa (DFC)

pelo método direto requer que o saldo de caixa e

equivalentes de caixa ao final do exercício seja ajustado

pelas despesas de depreciação e pelos ganhos de

equivalência patrimonial havidos no exercício.

Acerca da contabilidade societária, julgue o item.

Quando se adota o método indireto na demonstração do

fluxo de caixa, um aumento no saldo de contas a receber

de clientes é um item que impacta negativamente no

lucro líquido do período.

No que diz respeito à contabilidade geral, julgue o item.

Segundo o entendimento do Comitê de

Pronunciamentos Técnicos, os juros pagos em geral

devem ser classificados, na demonstração dos fluxos de

caixa, entre as atividades operacionais e o pagamento

dos dividendos e dos juros sobre o capital próprio, entre

as atividades de financiamento.

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

Recebimentos de caixa resultantes da venda de ativo

imobilizado são classificados como atividades de

investimento da demonstração de fluxo de caixa.

A respeito de divulgação de informações por parte das empresas, julgue o item a seguir.

Na demonstração dos fluxos de caixa, o dinheiro entregue

como adiantamento para aumento de capital pelos sócios e

que não será devolvido deve ser classificado no fluxo de

caixa de financiamento.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição, é editado pela Secretaria do Tesouro Nacional e tem por finalidade precípua padronizar e ajustar a prática contábil e as demonstrações contábeis do setor público brasileiro aos padrões internacionais. Acerca desse assunto, julgue o item.

As receitas orçamentárias de um ente municipal,

provenientes da arrecadação de impostos, taxas e

contribuições de melhoria, serão computadas, na

demonstração dos fluxos de caixa, como ingressos das

atividades de financiamento.

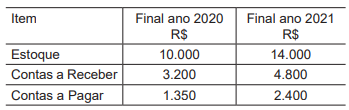

O total de vendas a prazo durante o ano de 2021 foi de R$ 50.000,00, e o custo da mercadoria vendida no mesmo ano foi de R$ 30.000,00.

Quais os períodos aproximados, em dias (ano de 365 dias), do ciclo operacional e do ciclo de caixa, respectivamente?

Para isso, a entidade deve divulgar as seguintes variações do passivo decorrentes de atividades de financiamento, à exceção de uma. Assinale-a.

Na Demonstração dos Fluxos de Caixa da sociedade empresária, o imposto pago deve ser reconhecido como

Assinale a opção que indica uma transação que pode incluir fluxos de caixa classificados em mais de uma atividade, de acordo com as recomendações do Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa.

• Disponibilidades: R$ 20.000. • Aplicações financeiras resgatáveis em 60 dias, sem restrições ou penalidades: R$ 15.000. • Banco-conta poupança: R$ 30.000. • Saldos bancários a descoberto, decorrentes de empréstimos obtidos por meio de cheques especiais: R$ 8.000.

Assinale a opção que indica o saldo do Caixa e Equivalentes de Caixa da sociedade empresária em 31/12/X0.