Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.823 questões

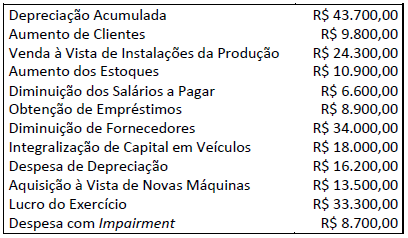

A Firma S.A. apresentou as seguintes informações no encerramento do exercício de 2020:

De acordo com tais informações, bem como o CPC 03 (R2)

sobre o Fluxo de Caixa, indique, respectivamente, os caixas

gerados (+) ou consumidos (-) nas atividades Operacionais

e de Financiamento.

A tabela a seguir apresenta a transcrição do razonete de conta caixa de uma empresa, cujos registros contábeis de receita somente são realizados após a emissão de cupom fiscal.

A partir dessas informações, julgue o item a seguir.

Suponha que a empresa tivesse realizado mais três

pagamentos de R$ 700, cada um com recursos de seu caixa;

nesse caso, não foram registradas entradas de caixa de, pelo

menos, R$ 4.200.

A tabela a seguir apresenta a transcrição do razonete de conta caixa de uma empresa, cujos registros contábeis de receita somente são realizados após a emissão de cupom fiscal.

A partir dessas informações, julgue o item a seguir.

Caso a empresa tivesse deixado de registrar duas notas

fiscais de venda no valor total de R$ 5.300 e o recebimento

tivesse ocorrido no caixa, o saldo do caixa seria devedor de

R$ 3.200.

Uma entidade apresenta saldo bancário a descoberto, decorrente de empréstimos obtidos por meio de cheques especiais que devem ser pagos em curtíssimo prazo.

Na Demonstração dos Fluxos de Caixa, o saldo a descoberto é contabilizado como

I O valor do superávit ou déficit deve ser incorporado ao Patrimônio Social. O superávit, ou parte do que tenha restrição para aplicação, deve ser reconhecido em conta específica do Patrimônio Líquido. II Os registros contábeis devem ser segregados de forma que permitam a apuração das informações, para a prestação de contas exigida por entidades governamentais, aportadores, reguladores e usuários em geral. III A dotação inicial, disponibilizada pelo instituidor/fundador, em ativo monetário ou não monetário, no caso das fundações, é considerada doação patrimonial e reconhecida, em conta do patrimônio social. IV As demonstrações contábeis, que devem ser elaboradas pela entidade sem finalidade de lucros, são o Balanço Patrimonial, a Demonstração do Resultado do Período, a Demonstração das Mutações do Patrimônio Líquido, a Demonstração dos Fluxos de Caixa, a Demonstração do Valor Adicionado e as Notas Explicativas. V No Balanço Patrimonial, a denominação da conta Capital deve ser substituída por Patrimônio Social, integrante do grupo Patrimônio Líquido. No Balanço Patrimonial e nas Demonstrações do Resultado do Período, das Mutações do Patrimônio Líquido, do Valor Adicionado e dos Fluxos de Caixa, as palavras lucro ou prejuízo devem ser substituídas por superávit ou déficit do período.

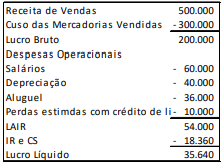

Uma entidade apresentou a seguinte Demonstração do Resultado do Exercício em 31/12/X0.

A única despesa paga em X0, foi a referente a salários. As demais serão pagas em X1.

Assinale a opção que indica o Lucro Ajustado da entidade na elaboração da Demonstração dos Fluxos de Caixa pelo método indireto.

( ) O Balanço Patrimonial é uma demonstração contábil estática e sintética que mostra a situação financeira e patrimonial em uma determinada data. O ativo é constituído pelos bens e direitos de natureza devedora, e o passivo é formado pelas obrigações com terceiros e sócios de natureza credora. ( ) A Demonstração do Resultado do Exercício tem por objetivo evidenciar todas as movimentações ocorridas no Patrimônio Líquido durante o exercício. Faz o link do fluxo de uma conta para outra e indica a origem e o valor de cada variação no Patrimônio Líquido da companhia. ( ) A Demonstração de Resultados Abrangentes visa a apresentar as mutações ocorridas no patrimônio líquido durante o período e outros eventos não derivados de transações com os sócios. ( ) A Demonstração dos Fluxos de Caixa é um relatório contábil econômico-financeiro que evidencia as contas de resultado de forma dinâmica na vertical. Tem como objetivo demonstrar o resultado do exercício e os elementos que o formaram e mensuraram o desempenho da companhia, respeitando o princípio da competência. ( ) A Demonstração do Valor Adicionado é uma demonstração contábil que tem por objetivo evidenciar a riqueza criada pela entidade e sua distribuição em um determinado período, sob a ótica do regime de competência, que tem como principal fonte de informações a demonstração do resultado do exercício.

A sequência correta é

As informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa. De acordo com as definições do Pronunciamento Técnico CPC 03, Demonstração dos Fluxos de Caixa, analise as seguintes assertivas:

I. Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

II. Atividades de investimento são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

III. Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

IV. A entidade deve apresentar os fluxos de caixa das atividades operacionais, usando alternativamente: o método direto ou o método indireto.

Quais estão corretas?

• Compra à vista de estoque: R$60.000 • Venda de metade do estoque, para recebimento em janeiro deX2: R$100.000 • Pagamento de dividendos sobre o lucro apurado em X0:R$25.000 • Compra à vista de computadores para serem utilizados nonegócio da empresa: R$20.000 • Contração de empréstimo bancário: R$42.000 • Reconhecimento da depreciação dos computadores: R$4.000 • Reconhecimento e pagamento de despesa de salários:R$36.000

Assinale a alternativa correta em relação à Demonstração dosFluxos Caixa da empresa apurada em 31/12/X1.

I. A entidade deve apresentar os fluxos de caixa das atividades operacionais, usando alternativamente: (a) o método direto, segundo o qual as principais classes de recebimentos brutos e pagamentos brutos são divulgadas; ou (b) o método indireto, segundo o qual o lucro líquido ou o prejuízo é ajustado pelos efeitos de transações que não envolvem caixa, pelos efeitos de quaisquer diferimentos ou apropriações por competência sobre recebimentos de caixa ou pagamentos em caixa operacionais passados ou futuros, e pelos efeitos de itens de receita ou despesa associados com fluxos de caixa das atividades de investimento ou de financiamento. II. Os fluxos de caixa de controlada no exterior devem ser convertidos pela aplicação das taxas de câmbio entre a moeda funcional e a moeda estrangeira observadas na data da ocorrência dos fluxos de caixa. III. Os fluxos de caixa referentes ao Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL) devem ser divulgados separadamente e devem ser classificados como fluxos de caixa das atividades operacionais, a menos que possam ser identificados especificamente como atividades de financiamento e de investimento.

Quais estão corretas?

I. Os fluxos de caixa advindos das atividades operacionais são basicamente derivados das principais atividades geradoras de receita da entidade. Portanto, eles geralmente resultam de transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo. II. Uma única transação pode incluir fluxos de caixa classificados em mais de uma atividade. Por exemplo, quando o desembolso de caixa para pagamento de empréstimo inclui tanto os juros como o principal, a parte dos juros pode ser classificada como atividade operacional, mas a parte do principal deve ser classificada como atividade de financiamento. III. Os fluxos de caixa referente a juros, dividendos e juros sobre capital próprio recebidos e pagos devem ser apresentados juntos. Unificando as atividades operacionais, de investimento e de financiamento.

Quais estão INCORRETAS?

A respeito das demonstrações contábeis, julgue o item subsequente.

Para fins de elaboração da demonstração de fluxo de caixa pelo método indireto, uma redução na conta fornecedores, em razão de um desconto obtido, deve ser entendida como um fato gerador de caixa.