Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.823 questões

I. Os fluxos de caixa advindos das atividades operacionais são basicamente derivados das principais atividades geradoras de receita da entidade. Portanto, eles geralmente resultam de transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo. II. A divulgação separada dos fluxos de caixa advindos das atividades de financiamento é importante por ser útil na predição de exigências de fluxos futuros de caixa por parte de fornecedores de capital à entidade. Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade é um dos exemplos de Atividade de Financiamento. III. Uma única transação pode incluir fluxos de caixa classificados em mais de uma atividade. Por exemplo, quando o desembolso de caixa para pagamento de empréstimo inclui tanto os juros como o principal, a parte dos juros pode ser classificada como atividade operacional, mas a parte do principal deve ser classificada como atividade de financiamento.

Quais estão corretas?

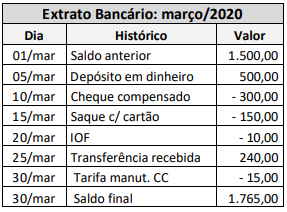

Após o controle da conta corrente bancária, pode-se afirmar que o saldo no dia 20 de março correspondia a:

Aumento de Capital Social (em moeda corrente) R$ 15.000,00 Aumento de Clientes (R$ 18.000,00) Venda de Imobilizado R$ 23.000,00 Aumento de Estoques (R$ 45.000,00) Aumento de Duplicatas Descontadas R$ 12.000,00 Empréstimos de Curto Prazo R$ 34.000,00 Depreciação R$ 8.000,00 Aquisição de Imobilizado (R$ 42.500,00) Aumento de Fornecedores R$ 32.800,00 Redução de Salários a Pagar (R$ 13.400,00) Lucro Líquido do Exercício R$ 22.300,00

Considerando apenas as informações apresentadas anteriormente, após a elaboração da DFC – Demonstração dos Fluxos de Caixa, é correto afirmar que as atividades de:

− Recebimento de R$ 120.000,00 de Duplicatas a Receber de Clientes. − Recebimento de R$ 150.000,00 referentes à venda de ações em tesouraria. − Pagamento de R$ 200.000,00 para diversos fornecedores de produtos para revenda. − Pagamento de R$ 80.000,00 referentes aos salários de seus funcionários. − Recebimento de R$ 300.000,00 referentes à venda de uma máquina que era utilizada na produção. − Pagamento de R$ 250.000,00 referentes a um empréstimo (somente principal, não incluindo juros). − Pagamento de R$ 500.000,00 referentes à aquisição de participação societária na empresa Flores S.A., a qual passou a ser uma coligada. − Recebimento de R$ 120.000,00 referentes ao aumento de Capital Social.

Com base nas informações acima, na Demonstração dos Fluxos de Caixa do ano de 2018, o Fluxo de Caixa das Atividades de Investimento e o Fluxo de Caixa das Atividades de Financiamento, gerados ou consumidos pela Cia. e decorrentes exclusivamente do registro destas transações, foram, respectivamente, em reais,

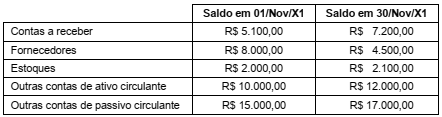

A empresa ABC apresentou os seguintes itens em seu Balancete de Verificação para o mês de Novembro/X1, com valores em reais:

Informações adicionais para o mês de Novembro/X1 da empresa ABC incluem:

Ganho na venda de imobilizado (à vista): R$ 1.500,00

Despesa de depreciação: R$ 2.600,00

Lucro líquido: R$ 49.900,00

Com base nas informações apresentadas, o valor do fluxo de caixa gerado pelas operações da ABC em Novembro/X1 é

O supermercado Alimentos&Bebidas contabilizou as seguintes operações no mês de Abril/X2:

I. Vendas de Abril/X2 totalizando R$ 350.000,00. Desse valor, 60% foi recebido à vista e o restante será recebido no mês de Maio/X2. O custo dos estoques vendidos totalizou R$ 80.000,00.

II. Em 30/Abril/X2, houve o pagamento de salário dos funcionários referente a Abril/X2. O valor total desembolsado foi de R$ 60.000,00.

III. A depreciação do imobilizado da empresa foi de R$ 10.000,00.

IV. Em 01/Abril/X2, foi feita uma compra a prazo (vencimento em 15/Maio/X2) de lote de vinhos para reposição para o estoque do mês no valor de R$ 100.000,00.

Considerando as transações acima, os montantes líquidos reconhecidos de 01/Abril/X2 a 30/Abril/X2 em caixa e no resultado do exercício são, em reais,

Utilizando-se apenas os dados fornecidos, é correto afirmar que o fluxo de caixa operacional da companhia, no exercício, gerou recursos, em R$, no valor de

Considerando o método de caixa, qual o resultado do caixa em 31 de dezembro de 2019?

Reais Lucro líquido do exercício 56.000,00 Depreciação e amortização 3.200,00 Resultado negativo da equivalência patrimonial 9.000,00 Perdas estimadas nos estoques 10.400,00 Redução com as contas a receber de clientes 8.600,00 Redução com os estoques 24.000,00 Aumento com outras contas a receber (4.600,00) Redução de fornecedores (14.200,00) Aumento de obrigações trabalhistas 4.600,00 Aumento de impostos e contribuições a recolher 10.600,00 Redução de outras contas a pagar (5.400,00) Aquisições de investimentos (25.000,00) Aquisições de imobilizado (44.200,00) Financiamentos pagos (15.600,00) Financiamentos obtidos 19.000,00

1. Equivalentes de Caixa 2. Fluxo de Caixa das Atividades de Financiamento 3. Fluxo de Caixa das Atividades de Investimento 4. Fluxo de Caixa da Atividades Operacionais 5. Transações de investimento e financiamento sem efeito no Caixa ( ) Incluem as operações que se relacionam normalmente com o aumento e a diminuição dos ativos de longo prazo (não circulantes) que a empresa utiliza para produzir bens e serviços. ( )Indicador de como a operação da empresa tem gerado suficientes fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade, pagar dividendos e juros sobre o capital próprio e fazer novos investimentos sem recorrer a fontes externas de financiamento. ( )Investimentos de altíssima liquidez, prontamente conversíveis em uma quantia conhecida de dinheiro e que apresentam risco insignificante de alteração de valor. ( ) São úteis para prever as exigências sobre futuros fluxos de caixa pelos fornecedores de capital à entidade, bem como da capacidade que a empresa tem, utilizando recursos externos, para financiar suas operações; relacionam-se com os empréstimos de credores e investidores da entidade. ( ) Tem como exemplos: dívidas convertidas em aumento de capital; aquisição de imobilizado via assunção de passivo específico; aquisição de imobilizado via contrato de arrendamento mercantil; bem obtido por doação (que não seja dinheiro); troca de ativos e passivos não caixa por outros ativos e passivos não caixa.

Assinale a opção que apresenta a associação correta.

Durante o mês haviam ocorrido as seguintes operações:

I. pagamento de fornecedores em dinheiro no valor de 27.000,00; II. recebimento de clientes em dinheiro no valor de 25.000,00; III. compra de material de consumo em dinheiro no valor de 8.000,00; IV. recebimento em dinheiro de empréstimo feito a sócios, no valor de 12.000,00; V. pagamento de serviços realizados por terceiros em dinheiro no valor de 13.000,00.

Considerando as informações, o saldo inicial da conta Caixa, em 01/12/2019, era de: