Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.823 questões

I. No caso de venda a longo prazo ou mesmo que a curto, em prazo anormal, em que as contas a receber foram ajustadas a valor presente, parte deve ser classificada, no recebimento, como receita de venda e parte como receita financeira.

II. Se a compra for a longo prazo ou, mesmo que a curto, mas o prazo for anormal para o tipo de atividade, o pagamento do principal deve ser classificado como saída de caixa das atividades operacionais e os excedentes devem ser considerados pagamentos de despesas financeiras, e não de compras.

III. Pagamentos para a produção ou aquisição de ativos destinados a aluguel e subsequente venda são exemplos de Saídas.

IV. Recebimentos de aluguéis e vendas de ativos produzidos ou adquiridos para esse fim são exemplos de Entradas.

Está correto o que se afirma em

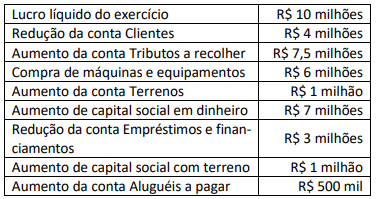

“Para a elaboração da Demonstração dos Fluxos de Caixa, considerando, exclusivamente, as informações relacionadas anteriormente, no exercício social findo em 31 de dezembro de 2020, o montante de caixa e equivalentes de caixa da empresa aumentou em ______ milhões e os fluxos das atividades de financiamento geraram recursos de ______ milhões.” Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

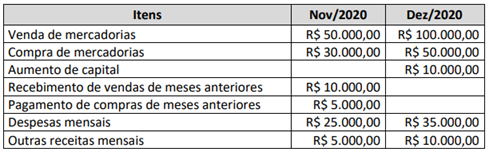

• as condições de venda de mercadorias serão: 60% à vista e 40% com 30 dias;

• as condições de compra de mercadorias serão: 50% à vista e 50% com 30 dias;

• no mês de dezembro/2020 será realizado um aumento de capital no valor de R$ 10.000,00 em dinheiro;

• as despesas mensais e as outras receitas mensais serão pagas dentro do mês de competência;

• a venda de mercadorias e a compra de mercadorias efetuadas em meses anteriores serão recebidas em novembro/2020;

• o saldo inicial de caixa em cada mês será igual ao saldo final de caixa do mês anterior, sendo o saldo final de Caixa em outubro/2020 de R$ 5.000,00, correspondente ao saldo mínimo de caixa desejado; e,

• o saldo mínimo de caixa será de R$ 5.000,00 por mês; o excesso em relação a tal valor será aplicado no mercado financeiro a 10% a.m., resgatando no mês seguinte; a escassez em relação a tal valor será captada por meio de empréstimo bancário à taxa de 5% a.m. e a amortização ocorrerá no mês seguinte.

Com base nas informações, elabore o Fluxo de Caixa da empresa para o último bimestre de 2020.

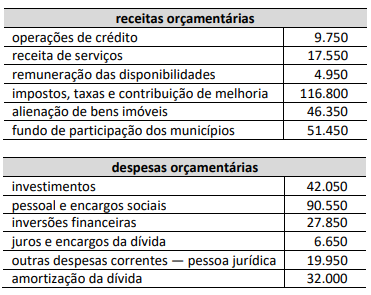

De acordo com o Pronunciamento Técnico CPC 03 (R2) — Demonstração dos Fluxos de Caixa, o referido elemento patrimonial deve ser classificado, na demonstração dos fluxos de caixa, como

Pagamento de fornecedores = R$ 15.000,00;

Compra de móveis = R$ 12.000,00;

Venda de máquinas = R$ 20.000,00;

Pagamento de dividendos = R$ 5.000,00;

Vendas de mercadorias = R$ 80.000,00;

Emissão de debêntures = R$ 25.000,00.

Com base nessas informações, qual foi o impacto nas atividades de financiamento da organização KWY S/A?

A empresa WQZ apresentou os dados a seguir relacionados no Balanço referente aos anos de X1 e X2 e elaborou a Demonstração dos Fluxos de Caixa pelo método indireto:

-

Empresa WQZ S/A | |||||

Balanço Patrimonial |

Ano X1 |

Ano X2 |

Ano X1 |

Ano X2 |

|

Ativo |

286.162,84 |

405.044,50 |

Passivo |

286.162,84 |

405.044,50 |

Ativo circulante |

179.000,00 |

289.300,00 |

Passivo circulante |

71.197.26 |

190.771,58 |

Caixa e equivalente de caixa |

129.000,00 |

229.300,00 |

|||

Contas a receber |

50.000,00 |

60.000,00 |

Fornecedores |

71.197,26 |

190.771,58 |

Ativo não circulante |

107.162,84 |

115.744,50 |

Passivo não circulante |

0,00 |

0,00 |

Patrimônio Liauido |

214.965,58 |

214.272,92 |

|||

Móveis Máquinas e Utensílios |

60.000,00 |

Capital Social |

215.000,00 |

215.000,00 |

|

Depreciação acumulada de móveis máquinas e utensílios |

-833,16 |

·1.249,50 |

|||

Veículos |

60.000,00 |

60.000,00 |

Resultado do exercício |

-34,42 |

-727,08 |

Depreciação acumulada de veículos |

-2.004,00 |

·3.006.00 |

|||

-

Com base nas informações, assinale a alternativa que indica os resultados das atividades operacionais e de investimentos, respectivamente, apurados na Demonstração dos Fluxos de Caixa pelo método indireto.

De acordo com o Comitê de Pronunciamentos Contábeis CPC 03 (R2) (Demonstração dos Fluxos de Caixa), a divulgação separada dos fluxos de caixa advindos das atividades de financiamento é importante por ser útil na predição de exigências de fluxos futuros de caixa por parte de fornecedores de capital à entidade. São exemplos de fluxos de caixa advindos das atividades de financiamento os descritos a seguir, exceto

Na demonstração dos fluxos de caixa, o caixa recebido proveniente da emissão de debêntures, empréstimos notas promissórias, títulos e valores, hipotecas e outros empréstimos contraídos de curto e de longo prazos, são exemplos de fluxos de caixa relacionados às atividades:

O Fluxo de Caixa mapeia as alterações ocorridas, durante o exercício, no saldo de caixa e dos equivalentes de caixa, segregando-se essas alterações em, no mínimo, 3 (três) tipos de fluxos.

Assinale a alternativa que indica corretamente esses três fluxos:

Uma entidade comprou no final de 2020, 7 veículos do tipo SVU executivas blindadas, no valor total de R$ 2.100.000,00. Parte do valor foi pago em 2020 e o restante (R$ 700.000) foi pago em 2021. Assinale a opção que indica a evidenciação da compra dos veículos na Demonstração dos Fluxos de Caixa da entidade no ano de X1.