Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

• Terreno A: R$120.000 • Terreno B: R$150.000.

Em 31/01/X0, teve início um processo de melhorias na região onde os terrenos estão localizados. Por isso, a entidade decidiu retirar os terrenos de venda e mantê-los para valorização de capital a longo prazo, definindo mensurá-los pelo valor justo.

Na data, o valor justo do Terreno A era de R$160.000 e o do Terreno B, de R$140.000.

Assinale a opção que indica o efeito da mudança da intenção da administração nas demonstrações contábeis da entidade.

Uma entidade vende canetas personalizadas. Em 01/01/X0, não havia estoque.

Em 02/01/X0, ela adquiriu 500 unidades de canetas para personalização e venda por R$6.000, para pagamento em 3 meses. Se as canetas tivessem sido adquiridas à vista, o custo unitário seria de R$10,00.

Na data da aquisição, a entidade incorreu em gastos com frete e seguro, respectivamente, de R$800 e R$700. Para a personalização das 500 canetas são gastos R$1.000 em material. Além disso, é utilizada uma máquina que foi adquirida por R$10.000 e tem capacidade estimada em 5.000 canetas.

A máquina é depreciada de acordo com o método dos benefícios gerados e a entidade não considera valor residual. Ainda, os gastos com o armazenamento das 500 canetas prontas eram de R$1.500. Após prontas, 50 canetas foram descartadas, por estarem com qualidade inferior ao esperado.

Em 31/01/X0, as canetas foram colocadas à venda por R$20,00. A entidade destina aos vendedores uma comissão de 10% sobre o preço de venda.

Assinale a opção que indica o valor contabilizado como estoque em 31/01/X0.

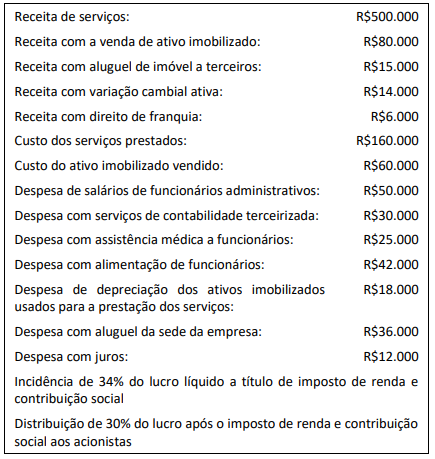

Uma entidade que presta serviços de consultoria contabilizou as seguintes transações no ano de X0:

Todas as receitas são tributáveis, e as despesas, dedutíveis. Além disso, a constituição da reserva legal não foi necessária.

Em relação à Demonstração do Valor Adicionado da entidade, analise as afirmações a seguir.

I. Valor adicionado recebido em transferência: R$21.000.

II. Valor adicionado a distribuir a pessoal: R$75.000.

III. Valor adicionado a distribuir a impostos, taxas e contribuições: R$61.880.

IV. Valor adicionado a distribuir a remuneração de capitais próprios: R$36.036.

V. Valor adicionado a distribuir a remuneração de capitais de

terceiros: R$48.000.

Está correto o que se afirma em

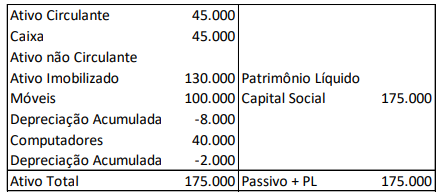

Em 31/12/X0, uma sociedade empresária apresentava o seguinte balanço patrimonial:

As vidas úteis estimadas dos móveis e dos computadores eram, respectivamente, de 10 anos e de 5 anos. A sociedade empresária depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

Em 31/12/X1, a sociedade empresária realizou um teste de recuperabilidade de seus ativos imobilizados.

No teste, ela constatou que os móveis apresentavam valor justo de R$85.000, sendo que as despesas com a sua remoção eram estimadas em R$12.000, e as despesas associadas à reorganização do negócio após à venda eram estimadas em R$4.000. Por sua vez, o valor em uso dos móveis era estimado em R$70.000.

Por sua vez, os computadores apresentavam valor justo de R$32.000, sendo que os gastos diretos incrementais para deixá-los em condição de venda eram de R$5.000. O valor em uso dos computadores era estimado em R$28.000.

Assinale a opção que indica os valores contabilizados como perda

por desvalorização dos móveis e dos computadores,

respectivamente.

Uma entidade que trabalha com auditoria contábil adquiriu, em 01/01/X1, por R$700.000 à vista, um imóvel para ser utilizado como sede. A vida útil do imóvel era estimada em 25 anos e não era considerado valor residual. Além disso, a entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta.

Em 31/12/X3, o imóvel foi colocado para à venda. Na data, o ativo estava disponível para venda imediata e o nível hierárquico de gestão estava comprometido com o plano de venda do ativo, tendo iniciado um programa para localizar um comprador. Além disso, o valor justo do imóvel, líquido das despesas de venda, foi avaliado em R$720.000.

Em 31/12/X4, o imóvel foi vendido por R$750.000 à vista. Assinale a opção que indica o resultado obtido com venda do imóvel, contabilizado na Demonstração do Resultado do Exercício da entidade em 31/12/X4.

Vendas no mês X1→ 480.000,00

Valor do Estoque Inicial no mês X1→ 140.000,00

Valor das compras no mês X1→ 260.000,00

Valor do Estoque Final em X1→ 170.000,00

Valor de Duplicatas a receber em X1→ 350.000,00

Assinale a alternativa que corresponde ao resultado correto.

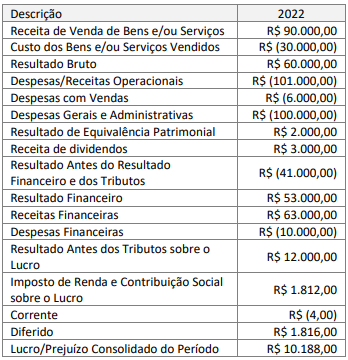

Considerando-se apenas as informações apresentadas pela DRE, o Valor Adicionado Recebido em Transferência é de:

No Livro Diário devem ser lançadas, em ordem cronológica, com individualização, clareza e referência ao documento probante, todas as operações ocorridas, e quaisquer outros fatos que provoquem variações patrimoniais. Sobre o Livro Diário, analise os itens abaixo:

I. A pessoa jurídica que empregar escrituração mecanizada poderá substituir o Diário e os livros facultativos ou auxiliares por fichas seguidamente numeradas, mecânica ou tipograficamente.

II. Sem prejuízo de exigências especiais da lei, é obrigatório o uso de Livro Diário, encadernado com folhas numeradas seguidamente, em que serão lançados, dia a dia, diretamente ou por reprodução, os atos ou operações da atividade, ou que modifiquem ou possam vir a modificar a situação patrimonial da pessoa jurídica.

III. Admite-se a escrituração resumida no Diário, por totais que não excedam ao período de um mês, relativamente a contas cujas operações sejam numerosas ou realizadas fora da sede do estabelecimento, sem a necessidade de utilização de livros auxiliares para registro individualizado.

IV. No transporte dos totais mensais dos livros auxiliares, para o Diário, deve ser feita referência às páginas em que as operações se encontram lançadas nos livros auxiliares devidamente registrados.

Estão corretos apenas os itens:

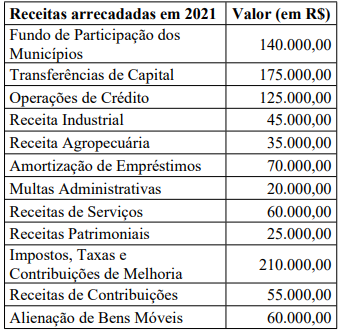

De acordo com os parâmetros da Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF), o valor da Receita Corrente Líquida do Município de Órion em 2021 é de:

No exercício financeiro de 2021, o Município de Órion arrecadou as seguintes receitas orçamentárias:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 8ª Edição), o valor

das receitas efetivas arrecadadas em 2021 importa em:

O valor do Patrimônio Líquido da Cia. Canarinho em 31/12/2021 importa em:

Suponha que a Cia. Maritaca produz e vende bonés, e que no mês de março de 2022 sua estrutura de custos foi a seguinte:

Despesas Fixas ...................................R$ 8.000,00

Custos Variáveis de Produção/un..............R$ 4,50

Custos Fixos de Produção ................R$ 19.000,00

Despesas variáveis/un ...............................R$ 1,00

*Em 01/março/2022 não havia bonés estocados, e a Cia. Maritaca vendeu todas as 10.000 unidades produzidas no mês, a um valor bruto unitário de R$ 10,00.

Com base nos dados apresentados, a Cia. Maritaca conta com uma margem de segurança de: