Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

Receita líquida de vendas R$ 10.000,00 Despesa imposto de renda e contribuição social correntes e diferido R$ 490,00 Receitas financeiras R$ 50,00 Despesa operacional administrativa R$ 400,00 Despesas financeiras R$ 40,00 Custo das mercadorias revendidas e das prestações de serviços R$ 5.500,00 Despesa operacional com vendas R$ 500,00 Despesa operacional com equivalência patrimonial R$ 100,00

Com base somente nessas informações e no que dispõe a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, assinale o lucro líquido dessa empresa em 2022.

I. O Ativo Circulante corresponde a R$ 53.000,00 e o Ativo Não Circulante a R$ 49.500,00. II. O Passivo Circulante corresponde a R$ 8.650,00 e o Patrimônio Líquido a R$ 93.850,00. III. O Ativo Circulante corresponde a R$ 56.000,00 e o Passivo Circulante a R$ 7.000,00. IV. O Patrimônio Bruto corresponde a R$ 104.500,00 e o Patrimônio Líquido a R$ 100.000,00.

É correto o que se afirma apenas em

( ) A Receita Líquida de Vendas corresponde a R$ 37.300,00 e o Lucro Bruto a R$ 17.300,00. ( ) As Deduções de Vendas correspondem a R$ 1.200,00 e as Despesas Operacionais a R$ 12.800,00. ( ) O Lucro Antes do Imposto de Renda corresponde a R$ 4.500,00 e o Lucro Líquido a R$ 3.150,00. ( ) O Resultado Financeiro corresponde a (R$ 1.500,00) e a Provisão para o IR e CSLL a R$ 1.650,00.

A sequência está correta em

Um ente público apresentou as seguintes informações sobre suas propriedades em 31/12/2022:

Galpão em construção em convênio com empresa privada R$ 580,00 Imóvel desocupado mas mantido para ser arrendado R$ 930,00 Imóvel desocupado mas mantido para ser ocupado por órgão do ente público R$ 870,00 Imóvel mantido somente para aluguel com fins comerciais R$ 650,00 Terreno mantido para valorização e venda em momento oportuno R$ 420,00

Considerando as informações, o valor classificado como Propriedades para Investimento em 31/12/2022 corresponde a:

Em 31/12/X2 a empresa vendeu a máquina por R$ 90.000.

O valor do resultado reconhecido pela venda da máquina na demonstração do resultado de X2, foi, em reais:

Os valores a serem apresentados para a conta Estoques, nos Balanços Patrimoniais da empresa Pureza S.A. em 31/12/X1 e em 31/12/X2, são, respectivamente, em reais:

( ) Uma empresa possui Ativo Circulante de R$ 1.200,00 e Ativo Total de R$ 4.000,00. Sabendo-se que foram adquiridas mercadorias para revenda no valor de R$ 800,00 para pagamento a prazo, o valor do Ativo Circulante e o valor do Patrimônio Total passaram a ser, respectivamente, R$ 2.000,00 e R$ 4.800,00.

( ) Uma empresa possui Ativo de R$ 2.500,00 e Passivo de R$ 1.700,00. Sabendo-se que foi adquirida máquina no valor de R$ 1.000,00 à vista, o valor do Patrimônio Líquido da empresa será R$ 800,00.

( ) Uma empresa apresentou uma Receita Líquida com Vendas de R$ 11.500,00 e Lucro Bruto de R$ 5.700,00; portanto, o valor do Custo da Mercadoria Vendida corresponde a R$ 5.800,00.

( ) Uma empresa apresentou uma Receita Líquida com Vendas de R$ 8.000,00, Tributos Incidentes sobre as Vendas de R$ 1.800,00 e Vendas Canceladas de R$ 200,00; portanto, a Receita Bruta com Vendas corresponde R$ 10.000,00.

A sequência está correta em

A aquisição destes insumos foi acompanhada de Nota Fiscal no valor total de R$ 100.000,00, sendo que o ICMS, calculado com base na alíquota de 18%, foi destacado pelo fornecedor, e houve a incidência das contribuições PIS-COFINS, pelo regime cumulativo.

Em relação a essa aquisição, os montantes de créditos fiscais das contribuições PIS-COFINS e de ICMS são, em reais, respectivamente,

Considere os dados fictícios, vigentes no Estado em que está localizada a empresa de gás, de que, sobre as tarifas de fornecimento para o segmento de uso veicular, incidem 12% de ICMS e 0% de PIS/COFINS.

Considerando apenas o ICMS e as contribuições de PIS/COFINS e sabendo que a tarifa, sem tributos, para Novembro de 2022, era de R$ 2,5556 por metro cúbico (m3); o valor da tarifa (com tributos) do metro cúbico (m3) de gás natural para uso veicular para Novembro de 2022, foi, em reais, de

Durante o ano de 2022, apurou um lucro líquido tributável já ajustado de R$ 70.000.000,00, para fins de Imposto de Renda. Baseado nessas informações, e considerando que não existe nenhum benefício fiscal de IRPJ a ser aplicado ao lucro tributável, o Imposto de Renda, já acrescido do adicional do Imposto de Renda apurados para o referido ano calendário de 2022, será, em reais, de

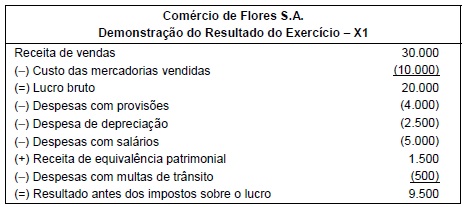

A Demonstração do Resultado do Exercício do ano de X1 da empresa Comércio de Flores S.A. é a seguinte:

Informações adicionais sobre os aspectos fiscais:

• A alíquota de impostos sobre o lucro é 34%.

• A despesa de depreciação dedutível é limitada a R$ 1.500 por ano.

• As despesas com multas não são dedutíveis.

• A Receita de equivalência patrimonial não é tributável.

• As Despesas com provisões somente serão dedutíveis em períodos futuros.

Os valores do imposto corrente e do imposto diferido (se houver) a serem registrados na Demonstração do Resultado de X1 são,

respectivamente, em reais, despesa de

No ano seguinte (X2) a situação econômica melhorou e, ao avaliar a recuperabilidade dos seus ativos em 31/12/X2, a empresa Spiral S.A. verificou que o valor em uso do terreno era de R$ 1.900.000 e o seu valor justo líquido das despesas de vendas era de R$ 2.200.000.

Na Demonstração do Resultado do ano de X2, a empresa Spiral S.A. deveria

USE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

Uma sociedade empresária apresentou os seguintes saldos extraídos do Balancete de Verificação em 31/12/2022:

Bancos R$ 2.000,00

Caixa R$ 1.000,00

Capital Social R$ 10.000,00

Clientes R$ 1.000,00

Custo das Mercadorias Vendidas R$ 2.200,00

Depreciação Acumulada R$ 400,00

Despesas com vendas R$ 100,00

Despesas administrativas R$ 300,00

Estoque de Mercadorias R$ 1.700,00

Fornecedores R$ 600,00

ICMS sobre vendas R$ 400,00

Imóveis para Uso R$ 2.800,00

Máquinas e Equipamentos R$ 2.100,00

Móveis e Utensílios R$ 1.900,00

Receita com Venda de Mercadorias R$ 4.000,00

Salários a Pagar R$ 1.500,00

Veículos R$ 1.000,00

I Quando a receita for proveniente da venda de combustíveis e lubrificantes. II Quando a atividade exercida pelo contribuinte, seja de profissão regulamentada. III Quando a receita a ser tributada, seja superior a R$ 120.000,00. IV Quando a receita a ser tributada seja de revenda de mercadorias.

A identificação correta contém apenas as situações:

Receita de Prestação de Serviços – no trimestre R$ 400.000,00 Adições R$ 70.000,00 Exclusões R$ 30.000,00 Base (-) CSLL R$ 140.000,00 Prejuízo. Fiscal R$ 170.000,00 Brindes R$ 10.000,00 Documentos irregulares R$ 25.000,00 Receita Financeira R$ 30.000,00

A opção que apresenta o valor total do Imposto de Renda Pessoa Jurídica – IRPJ, pela sistemática do Lucro Presumido é: