Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

AGER - Mato Grosso

Prova:

CESPE / CEBRASPE - 2023 - AGER - Mato Grosso - Analista Administrativo - Ciências Contábeis |

Q2179097

Contabilidade Geral

A Contribuição para o Financiamento da Seguridade

Social (COFINS) é uma das fontes de receita do governo federal

para custear, por exemplo, programas associados à previdência

social.

Em relação a sua base de cálculo, a COFINS incide sobre

Em relação a sua base de cálculo, a COFINS incide sobre

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

AGER - Mato Grosso

Prova:

CESPE / CEBRASPE - 2023 - AGER - Mato Grosso - Analista Administrativo - Ciências Contábeis |

Q2179096

Contabilidade Geral

De acordo com a Lei Complementar n.º 8/1970, que instituiu o

Programa de Formação do Patrimônio do Servidor Público

(PASEP), a periodicidade do recolhimento do PASEP pelos seus

contribuintes é

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

AGER - Mato Grosso

Prova:

CESPE / CEBRASPE - 2023 - AGER - Mato Grosso - Analista Administrativo - Ciências Contábeis |

Q2179095

Contabilidade Geral

A Lei n.º 7.689/1988 institui a contribuição social sobre o lucro líquido (CSLL) das pessoas jurídicas e dá outras providências.

A CSLL é de competência da União e visa financiar

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

AGER - Mato Grosso

Prova:

CESPE / CEBRASPE - 2023 - AGER - Mato Grosso - Analista Administrativo - Ciências Contábeis |

Q2179092

Contabilidade Geral

O Decreto n.º 9.580/2018 regulamenta a tributação, a

fiscalização, a arrecadação e a administração do imposto sobre a

renda e proventos de qualquer natureza. O Título XII desse

decreto traz as alíquotas do lucro real, do lucro presumido e do

lucro arbitrado.

Assinale a opção que, de acordo com o Título XII do Decreto n.º 9.580/2018, apresenta corretamente a alíquota do imposto de renda de pessoa jurídica enquadrada nos regimes do lucro real, lucro presumido e lucro arbitrado.

Assinale a opção que, de acordo com o Título XII do Decreto n.º 9.580/2018, apresenta corretamente a alíquota do imposto de renda de pessoa jurídica enquadrada nos regimes do lucro real, lucro presumido e lucro arbitrado.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Jaguariúna - SP

Prova:

VUNESP - 2023 - Prefeitura de Jaguariúna - SP - Auditor Fiscal Tributário |

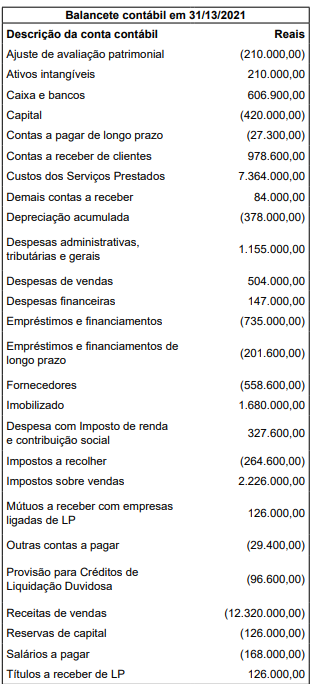

Q2176519

Contabilidade Geral

Com base nas informações do hipotético balancete de

verificação a seguir, apresentado pela empresa XPTO

Ltda. em 31/12/2021, assinale a alternativa que contenha

o valor, em Reais, do lucro antes do imposto de renda e

da contribuição social sobre o lucro.

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174992

Contabilidade Geral

Texto associado

Para resolver à questão, considere as informações coletadas junto ao Instituto

WAZ, com data de 31/12/2019.

Conta Saldo (em R$)

Ativo Circulante 250.000,00

Ativo Não Circulante 425.000,00

Estoques 50.000,00

Despesas antecipadas 22.000,00

Passivo Circulante 333.000,00

Passivo Não Circulante 132.000,00

Patrimônio Líquido 210.000,00

Lucro Líquido 190.000,00

Vendas Líquidas 522.000,00

Com base nas informações do Instituto WAZ, o índice de participação de capital de

terceiros, em 31/12/2019, era de:

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174595

Contabilidade Geral

A empresa RI, tributada pelo Lucro Real Anual, não vendeu nenhum investimento, imobilizado ou intangível, desde a sua fundação. Em 2019, teve um prejuízo fiscal, controlado na parte B do LALUR, cujo saldo em 31/12/2020

foi de R$ 200.000,00.

A RI, para apurar o Imposto de Renda de Pessoa Jurídica

devido em 2020, apresentou as seguintes anotações exclusivas a esse exercício social:

•Lucro líquido apurado na Demonstração do Resultado do Exercício: R$ 1.250.000,00; •Despesas não admitidas pela legislação fiscal, inclusas no Resultado do Exercício: R$ 150.000,00; •Receitas não exigidas pelo Fisco, contabilizadas no Resultado do Exercício: R$ 250.000,00.

Considerando-se as informações recebidas e as determinações da legislação fiscal vigente, o valor do imposto de renda devido pela RI, ano base 2020, em reais, é de

•Lucro líquido apurado na Demonstração do Resultado do Exercício: R$ 1.250.000,00; •Despesas não admitidas pela legislação fiscal, inclusas no Resultado do Exercício: R$ 150.000,00; •Receitas não exigidas pelo Fisco, contabilizadas no Resultado do Exercício: R$ 250.000,00.

Considerando-se as informações recebidas e as determinações da legislação fiscal vigente, o valor do imposto de renda devido pela RI, ano base 2020, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174592

Contabilidade Geral

Sob o enfoque dos tributos atribuídos às pessoas jurídicas, a indústria SYZ, tributada pelo lucro presumido, vendeu um lote de produtos para a comercial MUA pelo preço

ajustado de R$ 500.000,00. Admita, para todos os fins e

efeitos, que a transação atendeu a todas as imposições

legais e societárias e está sujeita à incidência da seguinte

carga tributária:

COFINS: 3%; ICMS: 18%; IPI: 20% e Pis/Pasep: 0,65%

Considerando-se, exclusivamente, as informações recebidas e a legislação fiscal vigente, o valor total da carga tributária incidente sobre essa operação, em reais, é de

COFINS: 3%; ICMS: 18%; IPI: 20% e Pis/Pasep: 0,65%

Considerando-se, exclusivamente, as informações recebidas e a legislação fiscal vigente, o valor total da carga tributária incidente sobre essa operação, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174591

Contabilidade Geral

Em termos práticos, um dos objetivos das empresas, senão o principal e o mais importante deles, é a geração de lucros.

Em decorrência, torna-se necessário avaliar o desempenho do capital investido, e se o resultado de um determinado período provoca criação ou destruição de valor para os seus proprietários. Essa análise é feita pelo EVA, sigla em inglês de valor

econômico agregado, métrica que permite avaliar o desempenho da empresa quanto à agregação ou destruição de valor.

Nesse enfoque, para apurar o EVA, a companhia F&F, com ativo total de R$10.000.000,00, cuja política de capitais é utilizar 40% de capital de terceiros, apresentou as seguintes informações, referentes ao exercício social 2021:

• Lucro operacional antes do imposto de renda: R$ 2.000.000,00; • Imposto de renda apurado no LALUR, alíquota média de 30%: R$ 350.000,00; • Custo do capital de terceiros: 18%; • Taxa de atratividade esperada pelos proprietários: 13%.

Nesse contexto, a companhia F&F, na elaboração do EVA, em 2021, apurou uma agregação de valor, em reais, de

• Lucro operacional antes do imposto de renda: R$ 2.000.000,00; • Imposto de renda apurado no LALUR, alíquota média de 30%: R$ 350.000,00; • Custo do capital de terceiros: 18%; • Taxa de atratividade esperada pelos proprietários: 13%.

Nesse contexto, a companhia F&F, na elaboração do EVA, em 2021, apurou uma agregação de valor, em reais, de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174588

Contabilidade Geral

O Lucro Presumido consiste em regime tributário simplificado para apurar o Imposto de Renda de Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido

(CSLL) a partir de uma base de cálculo estimada. Para

isso, aplicam-se percentuais estabelecidos pela legislação fiscal sobre a receita bruta e sobre outras rendas da

empresa sujeitas à tributação.

Em relação a outras rendas sujeitas à tributação, uma empresa tributada pelo regime de Lucro Presumido deve incluir, na sua base de cálculo do IRPJ e da CSLL, os valores recebidos a título de

Em relação a outras rendas sujeitas à tributação, uma empresa tributada pelo regime de Lucro Presumido deve incluir, na sua base de cálculo do IRPJ e da CSLL, os valores recebidos a título de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174585

Contabilidade Geral

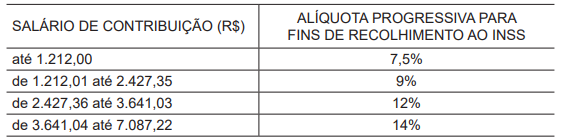

Na Emenda Constitucional nº

103/2019, art. 28, foram determinadas novas alíquotas para a contribuição dos segurados

empregados, inclusive empregado doméstico e trabalhador avulso, para o INSS. No §1º

, foi estabelecido que “as alíquotas previstas no caput serão aplicadas de forma progressiva sobre o salário de contribuição do segurado, incidindo cada

alíquota sobre a faixa de valores compreendida nos respectivos limites”.

Em 17/01/2022, na Portaria Interministerial MTP/ME nº

12, publicada em 20/01/2022, foi definido que:

Art. 7º A contribuição dos segurados empregados, inclusive do doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2022, será calculada mediante a aplicação da correspondente alíquota sobre o salário de contribuição mensal, de forma progressiva, de acordo com a Tabela constante do Anexo II, desta Portaria.

ANEXO II TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2022

Nesse contexto, o senhor J, sócio e gestor administrativo da JP Ltda, do ramo de decoração de interiores, optante pelo Simples Nacional, Anexo IV, recebe mensalmente o pró-labore de R$ 5.000,00. Considerando-se a legislação fiscal e tributária em vigor, o valor a ser retido do pró-labore do senhor J, a título de contribuição para o INSS, em reais, é de

Art. 7º A contribuição dos segurados empregados, inclusive do doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2022, será calculada mediante a aplicação da correspondente alíquota sobre o salário de contribuição mensal, de forma progressiva, de acordo com a Tabela constante do Anexo II, desta Portaria.

ANEXO II TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2022

Nesse contexto, o senhor J, sócio e gestor administrativo da JP Ltda, do ramo de decoração de interiores, optante pelo Simples Nacional, Anexo IV, recebe mensalmente o pró-labore de R$ 5.000,00. Considerando-se a legislação fiscal e tributária em vigor, o valor a ser retido do pró-labore do senhor J, a título de contribuição para o INSS, em reais, é de

Q2168900

Contabilidade Geral

Texto associado

Com base nas informações a seguir, responda à questão.

A empresa Vende Tudo Ltda. foi constituída em abril de 2021 e seu capital subscrito foi de $ 100.000,

sendo a integralização feita, no ato, em dinheiro, no valor de $ 20.000. Em 1º de dezembro de 2021, foi

integralizado o valor de $ 56.000, relativo a um veículo a ser usado no transporte de mercadorias. Em 1º

de janeiro de 2022, foi integralizado o valor de $ 13.000, relativo a uma mesa para reuniões.

O exercício financeiro da empresa Vende Tudo Ltda. coincide com o ano civil.

Os salários são sempre pagos no mês seguinte ao da apuração.

A empresa apura a diferença entre os valores a recuperar e a pagar de ICMS no final de cada período,

compensando a totalidade do imposto a recuperar disponível.

As compras realizadas pela empresa Vende Tudo Ltda. são sempre a prazo, vencendo até, no

máximo, o final do exercício seguinte.

Durante o exercício de 2021, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 30.000

Vendas à vista (incluída margem de lucro de 50%), com ICMS de 10% $ 15.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 19.200

Despesa com salários, dos quais 3.000 foram pagos no exercício de 2021 $ 3.500

Despesas administrativas $ 2.500

Pagamento de fornecedores $ 28.000

Pagamento de ICMS $ 300

Durante o exercício de 2022, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 40.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 48.000

Despesa com salários, dos quais 4.000 foram pagos no exercício de 2021 $ 5.000

Despesas administrativas $ 3.100

Pagamento do IRPJ de 2021 $ 297

Pagamento de ICMS $ 820

Para fins de simplificação, considere que o único tributo incidente sobre o lucro é o imposto de renda

(IRPJ), na alíquota de 15%, e que a empresa não constitui nenhuma reserva de capital ou de lucro

nem distribuiu lucros nos dois períodos analisados.

Considere, ainda, que a empresa deprecia seus bens com base no método linear, conforme CPC 27, e

que a vida útil dos bens da empresa e os respectivos valores residuais são os seguintes:

Vida útil estimada Valor residual

Veículo 5 anos $ 8.000

Mesa 10 anos $ 1.000

Analise as afirmativas abaixo e assinale a alternativa correta.

I. A receita líquida do exercício de 2021 foi $ 30.780. II. O lucro líquido do exercício de 2021 foi $ 1.980. III. O saldo final de ICMS a pagar, em 2021, foi $ 120. IV. O valor total efetivamente pago, em 2022, aos empregados, foi $ 4.000.

I. A receita líquida do exercício de 2021 foi $ 30.780. II. O lucro líquido do exercício de 2021 foi $ 1.980. III. O saldo final de ICMS a pagar, em 2021, foi $ 120. IV. O valor total efetivamente pago, em 2022, aos empregados, foi $ 4.000.

Q2168899

Contabilidade Geral

Texto associado

Com base nas informações a seguir, responda à questão.

A empresa Vende Tudo Ltda. foi constituída em abril de 2021 e seu capital subscrito foi de $ 100.000,

sendo a integralização feita, no ato, em dinheiro, no valor de $ 20.000. Em 1º de dezembro de 2021, foi

integralizado o valor de $ 56.000, relativo a um veículo a ser usado no transporte de mercadorias. Em 1º

de janeiro de 2022, foi integralizado o valor de $ 13.000, relativo a uma mesa para reuniões.

O exercício financeiro da empresa Vende Tudo Ltda. coincide com o ano civil.

Os salários são sempre pagos no mês seguinte ao da apuração.

A empresa apura a diferença entre os valores a recuperar e a pagar de ICMS no final de cada período,

compensando a totalidade do imposto a recuperar disponível.

As compras realizadas pela empresa Vende Tudo Ltda. são sempre a prazo, vencendo até, no

máximo, o final do exercício seguinte.

Durante o exercício de 2021, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 30.000

Vendas à vista (incluída margem de lucro de 50%), com ICMS de 10% $ 15.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 19.200

Despesa com salários, dos quais 3.000 foram pagos no exercício de 2021 $ 3.500

Despesas administrativas $ 2.500

Pagamento de fornecedores $ 28.000

Pagamento de ICMS $ 300

Durante o exercício de 2022, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 40.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 48.000

Despesa com salários, dos quais 4.000 foram pagos no exercício de 2021 $ 5.000

Despesas administrativas $ 3.100

Pagamento do IRPJ de 2021 $ 297

Pagamento de ICMS $ 820

Para fins de simplificação, considere que o único tributo incidente sobre o lucro é o imposto de renda

(IRPJ), na alíquota de 15%, e que a empresa não constitui nenhuma reserva de capital ou de lucro

nem distribuiu lucros nos dois períodos analisados.

Considere, ainda, que a empresa deprecia seus bens com base no método linear, conforme CPC 27, e

que a vida útil dos bens da empresa e os respectivos valores residuais são os seguintes:

Vida útil estimada Valor residual

Veículo 5 anos $ 8.000

Mesa 10 anos $ 1.000

Considerando que o saldo final de fornecedores a pagar, em 2022, foi de $ 2.500, o valor pago a

fornecedores, em 2022, foi:

Q2168898

Contabilidade Geral

Texto associado

Com base nas informações a seguir, responda à questão.

A empresa Vende Tudo Ltda. foi constituída em abril de 2021 e seu capital subscrito foi de $ 100.000,

sendo a integralização feita, no ato, em dinheiro, no valor de $ 20.000. Em 1º de dezembro de 2021, foi

integralizado o valor de $ 56.000, relativo a um veículo a ser usado no transporte de mercadorias. Em 1º

de janeiro de 2022, foi integralizado o valor de $ 13.000, relativo a uma mesa para reuniões.

O exercício financeiro da empresa Vende Tudo Ltda. coincide com o ano civil.

Os salários são sempre pagos no mês seguinte ao da apuração.

A empresa apura a diferença entre os valores a recuperar e a pagar de ICMS no final de cada período,

compensando a totalidade do imposto a recuperar disponível.

As compras realizadas pela empresa Vende Tudo Ltda. são sempre a prazo, vencendo até, no

máximo, o final do exercício seguinte.

Durante o exercício de 2021, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 30.000

Vendas à vista (incluída margem de lucro de 50%), com ICMS de 10% $ 15.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 19.200

Despesa com salários, dos quais 3.000 foram pagos no exercício de 2021 $ 3.500

Despesas administrativas $ 2.500

Pagamento de fornecedores $ 28.000

Pagamento de ICMS $ 300

Durante o exercício de 2022, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 40.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 48.000

Despesa com salários, dos quais 4.000 foram pagos no exercício de 2021 $ 5.000

Despesas administrativas $ 3.100

Pagamento do IRPJ de 2021 $ 297

Pagamento de ICMS $ 820

Para fins de simplificação, considere que o único tributo incidente sobre o lucro é o imposto de renda

(IRPJ), na alíquota de 15%, e que a empresa não constitui nenhuma reserva de capital ou de lucro

nem distribuiu lucros nos dois períodos analisados.

Considere, ainda, que a empresa deprecia seus bens com base no método linear, conforme CPC 27, e

que a vida útil dos bens da empresa e os respectivos valores residuais são os seguintes:

Vida útil estimada Valor residual

Veículo 5 anos $ 8.000

Mesa 10 anos $ 1.000

A despesa com depreciação de 2021 e o saldo da depreciação acumulada, em 31 de dezembro de

2022, foram, respectivamente:

Q2168897

Contabilidade Geral

Texto associado

Com base nas informações a seguir, responda à questão.

A empresa Vende Tudo Ltda. foi constituída em abril de 2021 e seu capital subscrito foi de $ 100.000,

sendo a integralização feita, no ato, em dinheiro, no valor de $ 20.000. Em 1º de dezembro de 2021, foi

integralizado o valor de $ 56.000, relativo a um veículo a ser usado no transporte de mercadorias. Em 1º

de janeiro de 2022, foi integralizado o valor de $ 13.000, relativo a uma mesa para reuniões.

O exercício financeiro da empresa Vende Tudo Ltda. coincide com o ano civil.

Os salários são sempre pagos no mês seguinte ao da apuração.

A empresa apura a diferença entre os valores a recuperar e a pagar de ICMS no final de cada período,

compensando a totalidade do imposto a recuperar disponível.

As compras realizadas pela empresa Vende Tudo Ltda. são sempre a prazo, vencendo até, no

máximo, o final do exercício seguinte.

Durante o exercício de 2021, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 30.000

Vendas à vista (incluída margem de lucro de 50%), com ICMS de 10% $ 15.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 19.200

Despesa com salários, dos quais 3.000 foram pagos no exercício de 2021 $ 3.500

Despesas administrativas $ 2.500

Pagamento de fornecedores $ 28.000

Pagamento de ICMS $ 300

Durante o exercício de 2022, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 40.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 48.000

Despesa com salários, dos quais 4.000 foram pagos no exercício de 2021 $ 5.000

Despesas administrativas $ 3.100

Pagamento do IRPJ de 2021 $ 297

Pagamento de ICMS $ 820

Para fins de simplificação, considere que o único tributo incidente sobre o lucro é o imposto de renda

(IRPJ), na alíquota de 15%, e que a empresa não constitui nenhuma reserva de capital ou de lucro

nem distribuiu lucros nos dois períodos analisados.

Considere, ainda, que a empresa deprecia seus bens com base no método linear, conforme CPC 27, e

que a vida útil dos bens da empresa e os respectivos valores residuais são os seguintes:

Vida útil estimada Valor residual

Veículo 5 anos $ 8.000

Mesa 10 anos $ 1.000

Considerando que os saldos finais a receber de clientes em 2021 e em 2022 são,

respectivamente, $ 3.100 e $ 10.900, os valores recebidos de clientes, pelas vendas a prazo,

foram:

Q2168896

Contabilidade Geral

Texto associado

Com base nas informações a seguir, responda à questão.

A empresa Vende Tudo Ltda. foi constituída em abril de 2021 e seu capital subscrito foi de $ 100.000,

sendo a integralização feita, no ato, em dinheiro, no valor de $ 20.000. Em 1º de dezembro de 2021, foi

integralizado o valor de $ 56.000, relativo a um veículo a ser usado no transporte de mercadorias. Em 1º

de janeiro de 2022, foi integralizado o valor de $ 13.000, relativo a uma mesa para reuniões.

O exercício financeiro da empresa Vende Tudo Ltda. coincide com o ano civil.

Os salários são sempre pagos no mês seguinte ao da apuração.

A empresa apura a diferença entre os valores a recuperar e a pagar de ICMS no final de cada período,

compensando a totalidade do imposto a recuperar disponível.

As compras realizadas pela empresa Vende Tudo Ltda. são sempre a prazo, vencendo até, no

máximo, o final do exercício seguinte.

Durante o exercício de 2021, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 30.000

Vendas à vista (incluída margem de lucro de 50%), com ICMS de 10% $ 15.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 19.200

Despesa com salários, dos quais 3.000 foram pagos no exercício de 2021 $ 3.500

Despesas administrativas $ 2.500

Pagamento de fornecedores $ 28.000

Pagamento de ICMS $ 300

Durante o exercício de 2022, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 40.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 48.000

Despesa com salários, dos quais 4.000 foram pagos no exercício de 2021 $ 5.000

Despesas administrativas $ 3.100

Pagamento do IRPJ de 2021 $ 297

Pagamento de ICMS $ 820

Para fins de simplificação, considere que o único tributo incidente sobre o lucro é o imposto de renda

(IRPJ), na alíquota de 15%, e que a empresa não constitui nenhuma reserva de capital ou de lucro

nem distribuiu lucros nos dois períodos analisados.

Considere, ainda, que a empresa deprecia seus bens com base no método linear, conforme CPC 27, e

que a vida útil dos bens da empresa e os respectivos valores residuais são os seguintes:

Vida útil estimada Valor residual

Veículo 5 anos $ 8.000

Mesa 10 anos $ 1.000

O valor do custo das mercadorias vendidas e o ICMS incidente sobre vendas, em 2021, foi

respectivamente:

Q2167721

Contabilidade Geral

Considere as informações sobre o Balanço Patrimonial de uma empresa, ao final do exercício.

Patrimônio Líquido no início do exercício (corrigido pela inflação) $ 20.000.000,00

Lucro líquido do exercício (1 ano) $ 3.600.000,00

A rentabilidade do capital próprio da empresa nesse período é de

Q2167709

Contabilidade Geral

Uma produtora de sucos de fruta engarrafados apresentou as seguintes informações do

preço de venda e do custo variável unitário.

Preço de venda $800,00 Custo unitário variável $500,00

Assumindo que os custos fixos são de $1.000.000,00 e a receita de venda é $3.000.000,00, o lucro será de

Preço de venda $800,00 Custo unitário variável $500,00

Assumindo que os custos fixos são de $1.000.000,00 e a receita de venda é $3.000.000,00, o lucro será de

Q2167708

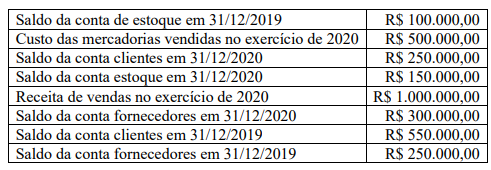

Contabilidade Geral

Uma determinada empresa apresentou as seguintes informações do exercício social de 2020:

O ciclo financeiro no exercício de 2020 é de

Q2167702

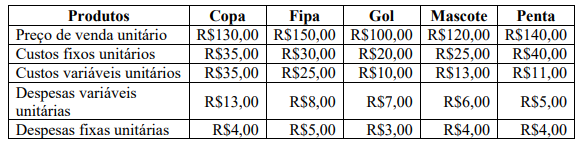

Contabilidade Geral

Uma determinada empresa produz e vende cinco tipos de bolas de futebol, conforme

disposto na tabela abaixo.

Considerando que:

- os custos fixos são comuns aos cinco tipos de bolas e rateados com base nos volumes produzidos; - as despesas fixas são alocadas com base no preço de venda unitário; - tudo que é produzido é vendido por mês e não há estoque de produtos.

Por questão de concorrência e mercado, a empresa não produzirá um determinado tipo de bola. Porém, os custos e despesas fixos serão mantidos. O tipo de bola que terá a sua produção descontinuada, visando a maximização do lucro, é

Considerando que:

- os custos fixos são comuns aos cinco tipos de bolas e rateados com base nos volumes produzidos; - as despesas fixas são alocadas com base no preço de venda unitário; - tudo que é produzido é vendido por mês e não há estoque de produtos.

Por questão de concorrência e mercado, a empresa não produzirá um determinado tipo de bola. Porém, os custos e despesas fixos serão mantidos. O tipo de bola que terá a sua produção descontinuada, visando a maximização do lucro, é