Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

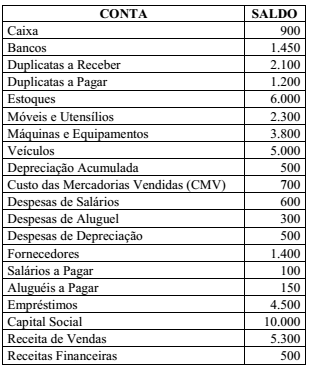

Determinada companhia apresentou, no final do exercício, os saldos a seguir.

Considerando essas informações, é correto afirmar que, ao

proceder ao encerramento das contas de resultado, a conta

transitória Apuração do Resultado do Exercício (ARE)

indicou saldo

Com base nas contas contábeis da Companhia Serve Pra Todos S.A., relativas ao exercício de 2014, a seguir descritas e apresentadas em Reais, pede-se preparar um balanço patrimonial e a respectiva demonstração do resultado do exercício para responder à questão.

Uma Sociedade Empresária apresentou as seguintes transações em X013:

Aquisição de mercadorias, no período, ao custo de

R$1.000.000,00.

Aquisição de mercadorias, no período, ao custo de

R$1.000.000,00.

Venda de 70% das mercadorias adquiridas, no período,

por R$950.000,00.

Venda de 70% das mercadorias adquiridas, no período,

por R$950.000,00.

Incidência de tributos sobre o faturamento no valor de

R$75.000,00.

Incidência de tributos sobre o faturamento no valor de

R$75.000,00.

Despesas comercias, incorridas no período, no valor de

R$60.000,00.

Despesas comercias, incorridas no período, no valor de

R$60.000,00.

Despesas administrativas, incorridas no período, no

valor de R$50.000,00.

Despesas administrativas, incorridas no período, no

valor de R$50.000,00.

Imposto de Renda e Contribuição Social sobre o lucro

do período, no valor de R$55.000,00.

Imposto de Renda e Contribuição Social sobre o lucro

do período, no valor de R$55.000,00.

O resultado líquido das operações ao final do período é de:

Um iniciante nas práticas contábeis da pessoa jurídica estagiou no setor de Contabilidade de uma empresa administradora de imóveis. Ao questionar a necessidade dos livros para a realização das atividades da sociedade empresária, ele recebe a informação de que há um livro fiscal obrigatório, segundo a legislação do imposto de renda pessoa jurídica.

O livro em questão é o de

Uma companhia de capital fechado apresentou as seguintes informações, apuradas no encerramento do seu exercício social, em 31/12/2014:

Dividendos obrigatórios a pagar 50.000,00

Imposto de renda (devidamente calculado no LALUR) 68.000,00

Lucro antes do imposto de renda 200.000,00

Participações estatutárias sobre o lucro 32.000,00

Outras informações da companhia:

• É tributada pelo lucro real.

• Não tem operações descontinuadas.Reserva legal constituída 5.000,00

Considerando-se as informações apresentadas pela companhia e as determinações da legislação societária e das normas

contábeis em vigor, observou-se que o valor do lucro líquido do exercício ou, simplesmente, lucro líquido, em reais, é de

Considere os dados a seguir para responder à questão.

Uma empresa tributada pelo lucro real, durante o ano, apresentou os seguintes resultados: