Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257656

Contabilidade Geral

No encerramento do exercício de social de 2011, antes da elaboração do Balanço, a sociedade anônima M informou o seguinte:

• Patrimônio Líquido em 31/12/2010: Capital Social = 20.000,00; Prejuízo Acumulado = 10.000,00.

• Lucro Líquido do exercício/2011, apurado na demonstração do resultado do exercício = 50.000,00.

• O estatuto da companhia é omisso quanto aos dividendos.

• A administração da companhia elaborou um orçamento de capital, previamente aprovado pela assembleia geral, para a retenção do Lucro Líquido, em valor exatamente igual ao lucro não distribuído para posterior deliberação da assembleia geral ordinária sobre a aprovação do Balanço do exercício/2011.

Considerando-se exclusivamente as informações recebidas, a boa técnica contábil e as determinações da legislação societária sobre a distribuição do resultado, o valor do Patrimônio Líquido, evidenciado no Balanço Patrimonial de 31/12/2011, após a contabilização da distribuição do resultado, em reais, é

• Patrimônio Líquido em 31/12/2010: Capital Social = 20.000,00; Prejuízo Acumulado = 10.000,00.

• Lucro Líquido do exercício/2011, apurado na demonstração do resultado do exercício = 50.000,00.

• O estatuto da companhia é omisso quanto aos dividendos.

• A administração da companhia elaborou um orçamento de capital, previamente aprovado pela assembleia geral, para a retenção do Lucro Líquido, em valor exatamente igual ao lucro não distribuído para posterior deliberação da assembleia geral ordinária sobre a aprovação do Balanço do exercício/2011.

Considerando-se exclusivamente as informações recebidas, a boa técnica contábil e as determinações da legislação societária sobre a distribuição do resultado, o valor do Patrimônio Líquido, evidenciado no Balanço Patrimonial de 31/12/2011, após a contabilização da distribuição do resultado, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257642

Contabilidade Geral

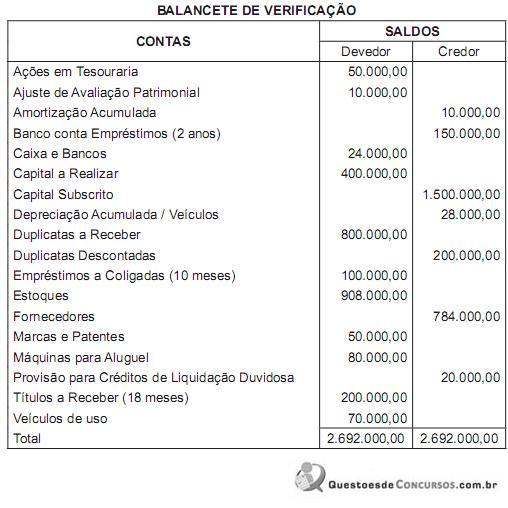

A companhia D S/A que comercializa produtos eletroeletrônicos, antes de elaborar o Balanço Patrimonial, levantou o seguinte balancete de verificação:

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Considerando o Balanço Patrimonial da companhia D, elaborado exclusivamente com as informações do balancete de verificação apresentado, o Patrimônio Líquido nele apresentado, em reais, é

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Considerando o Balanço Patrimonial da companhia D, elaborado exclusivamente com as informações do balancete de verificação apresentado, o Patrimônio Líquido nele apresentado, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257640

Contabilidade Geral

A companhia D S/A que comercializa produtos eletroeletrônicos, antes de elaborar o Balanço Patrimonial, levantou o seguinte balancete de verificação:

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Considerando o Balanço Patrimonial, elaborado exclusivamente com os dados informados no balancete de verificação, o total das contas evidenciadas no Ativo não Circulante desse balanço da companhia D, em reais, é

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Considerando o Balanço Patrimonial, elaborado exclusivamente com os dados informados no balancete de verificação, o total das contas evidenciadas no Ativo não Circulante desse balanço da companhia D, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257638

Contabilidade Geral

A companhia D S/A que comercializa produtos eletroeletrônicos, antes de elaborar o Balanço Patrimonial, levantou o seguinte

balancete de verificação:

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Elaborado o Balanço Patrimonial, exclusivamente com as informações do balancete de verificação, apresentadas pela companhia D, o total do Imobilizado, evidenciado nesse balancete, em reais, é

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Elaborado o Balanço Patrimonial, exclusivamente com as informações do balancete de verificação, apresentadas pela companhia D, o total do Imobilizado, evidenciado nesse balancete, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257635

Contabilidade Geral

Nos termos da Lei no 6.404/1976 com a nova redação dada pelas Leis no 11.638/2007 e no 11.941/2009, o saldo das reservas de lucros não poderá ultrapassar o capital, EXCETO o saldo da reserva

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257603

Contabilidade Geral

Uma empresa que comercializa equipamentos pesados, com enquadramento no grau de risco grave de acidentes do trabalho, com base na atividade preponderante e de acordo com a relação de Atividades Preponderantes e Correspondentes Graus de Risco, informou que a remuneração bruta de seus empregados, na folha de pagamento de fevereiro de 2012, foi de R$ 800.000,00.

Considerando-se tais informações e as normas previdenciárias (INSS) em vigor para a contribuição de previdência, a parte patronal, a ser recolhida à Previdência Social por essa empresa, com base no salário bruto da folha de pagamento de fevereiro de 2012, em reais, é de

Considerando-se tais informações e as normas previdenciárias (INSS) em vigor para a contribuição de previdência, a parte patronal, a ser recolhida à Previdência Social por essa empresa, com base no salário bruto da folha de pagamento de fevereiro de 2012, em reais, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257596

Contabilidade Geral

A comercial MO comprou a prazo um lote de produtos para seu próprio consumo, fora da atividade operacional, no decorrer do próximo semestre, como segue:

Informações dos produtos

Valor dos produtos 20.000,00

IPI destacado na nota fiscal 2.000,00

(=) Total da Nota Fiscal 22.000,00

Outras informações

• Frete dos produtos cobrado diretamente pelo vendedor: 3.000,00

• ICMS (alíquota incidente na operação): 18%

Considerando-se as informações recebidas e as determinações fiscais para o cálculo do ICMS, o valor do mesmo, a ser destacado nessa nota fiscal, em reais, é de

Informações dos produtos

Valor dos produtos 20.000,00

IPI destacado na nota fiscal 2.000,00

(=) Total da Nota Fiscal 22.000,00

Outras informações

• Frete dos produtos cobrado diretamente pelo vendedor: 3.000,00

• ICMS (alíquota incidente na operação): 18%

Considerando-se as informações recebidas e as determinações fiscais para o cálculo do ICMS, o valor do mesmo, a ser destacado nessa nota fiscal, em reais, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGÁS - Profissional Júnior - Ciências Econômicas |

Q257585

Contabilidade Geral

A demonstração contábil que evidencia a situação patrimonial e financeira da empresa, de forma qualitativa e quantitativa, informando os saldos das contas patrimoniais, é denominada de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGÁS - Profissional Júnior - Ciências Econômicas |

Q257582

Contabilidade Geral

A Contabilidade é uma ciência que permite, através de suas técnicas, manter um controle permanente do Patrimônio da empresa.

RIBEIRO, Osni Moura. Contabilidade Básica Fácil. São Paulo: Saraiva,1999.

As obrigações de uma empresa, quando do encerramento do Balanço Patrimonial, são evidenciadas no

RIBEIRO, Osni Moura. Contabilidade Básica Fácil. São Paulo: Saraiva,1999.

As obrigações de uma empresa, quando do encerramento do Balanço Patrimonial, são evidenciadas no

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256013

Contabilidade Geral

Texto associado

Com relação ao imposto sobre a renda de pessoa jurídica (IRPJ) e

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

A primeira parcela da gratificação natalina, que deve ser paga entre os meses de fevereiro e novembro, está sujeita à incidência do IRRF.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256007

Contabilidade Geral

Texto associado

Julgue os itens subsequentes, referentes aos instrumentos do

mercado de capitais.

mercado de capitais.

O split permite o aumento da quantidade de ações de uma companhia em circulação, proporcionando maior liquidez desses instrumentos financeiros e não provoca alteração em sua estrutura de participação societária.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256006

Contabilidade Geral

Texto associado

Julgue os itens subsequentes, referentes aos instrumentos do

mercado de capitais.

mercado de capitais.

Na análise fundamentalista, parte-se da premissa de que as variações verificadas nos preços das ações guardam relação entre si, dando margem à identificação de uma tendência do comportamento do mercado ao longo do tempo.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256005

Contabilidade Geral

Texto associado

Com base nos pronunciamentos técnicos, julgue os itens que se

seguem, acerca de operações de arrendamento mercantil financeiro.

seguem, acerca de operações de arrendamento mercantil financeiro.

O preço de exercício da opção de compra, no momento em que a opção se tornar exercível pelo arrendatário, será o próprio valor de mercado do bem objeto de arrendamento.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256004

Contabilidade Geral

Texto associado

Com base nos pronunciamentos técnicos, julgue os itens que se

seguem, acerca de operações de arrendamento mercantil financeiro.

seguem, acerca de operações de arrendamento mercantil financeiro.

As despesas com manutenção, assistência técnica e serviços relacionados à garantia da operacionalidade do bem arrendado são de responsabilidade do arrendador.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256003

Contabilidade Geral

Texto associado

Com base nos pronunciamentos técnicos, julgue os itens que se

seguem, acerca de operações de arrendamento mercantil financeiro.

seguem, acerca de operações de arrendamento mercantil financeiro.

Os ativos e os passivos oriundos da operação de arrendamento mercantil financeiro devem ser reconhecidos no arrendatário pelo valor justo da propriedade arrendada ou pelo valor presente dos pagamentos mínimos do arrendamento mercantil, prevalecendo o menor, ao passo que os custos diretos iniciais a cargo do arrendatário devem ser reconhecidos imediatamente como despesa.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256002

Contabilidade Geral

Texto associado

Julgue os próximos itens, relativos aos instrumentos financeiros

derivativos.

derivativos.

O investidor que adquire opção de venda do tipo europeia julga possível o aumento do preço do ativo objeto no vencimento do contrato.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256001

Contabilidade Geral

Texto associado

Julgue os próximos itens, relativos aos instrumentos financeiros

derivativos.

derivativos.

O ajuste diário, instrumento típico do mercado futuro, visa diminuir o acúmulo, ao longo do tempo, das perdas ocorridas no dia a dia. No entanto, não pode ser utilizado como parâmetro para cálculo do valor de mercado de operações realizadas no mercado futuro, conforme normatização do Banco Central do Brasil.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256000

Contabilidade Geral

Texto associado

Julgue os próximos itens, relativos aos instrumentos financeiros

derivativos.

derivativos.

O hedger é o participante do mercado de derivativos que opera com a finalidade de proteger os contratos contra eventuais perdas futuras. O especulador, por sua vez, com o objetivo de auferir lucros, assume os riscos do hedger, conferindo liquidez aos contratos.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255999

Contabilidade Geral

Texto associado

Julgue os próximos itens, relativos aos instrumentos financeiros

derivativos.

derivativos.

Os contratos de swap, nos quais as partes envolvidas trocam os fluxos financeiros futuros de um ativo objeto sem trocar o principal, constituem-se, basicamente, do cálculo diferenciado de cada fluxo permutado e da liquidação financeira dos referidos fluxos por diferença na data contratualmente acordada.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255990

Contabilidade Geral

Texto associado

Acerca da avaliação e contabilização de investimentos em

participações societárias, julgue os itens a seguir.

participações societárias, julgue os itens a seguir.

As ações adquiridas por uma companhia aberta, classificadas como mantidas para negociação, são registradas no ativo circulante e avaliadas pelo seu valor justo, com o reconhecimento dos efeitos dessa avaliação diretamente no resultado.