Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264127

Contabilidade Geral

A empresa Metalfino Ltda. não sofre tributação nas operações de compra e venda de mercadorias; só opera com transações extra-caixa; utiliza o método de controle permanente de estoques, com avaliação a preço médio ponderado.

Em 15 de outubro a empresa realizou a venda de 120 unidades ao preço unitário de 12 reais. As compras do mês foram: 150 unidades a 8 reais cada uma em 05/10 e 60 unidades a 11 reais, em 18/10.

Sabendo-se que em 30 de setembro desse ano já havia um estoque de mercadorias no valor de R$ 500,00 correspondentes a 100 unidades, pode-se afirmar que o custo das mercadorias vendidas em outubro foi de

Em 15 de outubro a empresa realizou a venda de 120 unidades ao preço unitário de 12 reais. As compras do mês foram: 150 unidades a 8 reais cada uma em 05/10 e 60 unidades a 11 reais, em 18/10.

Sabendo-se que em 30 de setembro desse ano já havia um estoque de mercadorias no valor de R$ 500,00 correspondentes a 100 unidades, pode-se afirmar que o custo das mercadorias vendidas em outubro foi de

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264126

Contabilidade Geral

Considere uma operação de compra de materiais para revender, constante de 300 unidades ao preço unitário de R$ 600,00, com incidência de ICMS a 12% e de IPI a 8%.

Se a operação for realizada a prazo, vai gerar uma dívida, com fornecedores, no valor de

Se a operação for realizada a prazo, vai gerar uma dívida, com fornecedores, no valor de

Q263484

Contabilidade Geral

Considere os seguintes eventos:

I. Ágio na emissão de ações.

II. Variação cambial de investimentos no exterior.

III. Aquisição de ações de emissão da própria empresa.

IV. Doações recebidas, mas com restrições a serem cumpridas.

V. Pagamento de dividendos já propostos e aprovados pela empresa.

Os eventos que NÃO alteram o Patrimônio Líquido são:

I. Ágio na emissão de ações.

II. Variação cambial de investimentos no exterior.

III. Aquisição de ações de emissão da própria empresa.

IV. Doações recebidas, mas com restrições a serem cumpridas.

V. Pagamento de dividendos já propostos e aprovados pela empresa.

Os eventos que NÃO alteram o Patrimônio Líquido são:

Q263482

Contabilidade Geral

Considere as seguintes assertivas:

I. Os ativos fiscais diferidos devem ser ajustados a valor presente, caso sejam recuperáveis no longo prazo.

II. Os ativos financeiros classificados como destinados à negociação são mensurados ao valor justo.

III. Os investimentos em coligadas devem ser avaliados pelo método de equivalência patrimonial.

IV. Valores a receber de clientes no exterior devem ser convertidos, para fins de apresentação no Balanço Patrimonial, à taxa de câmbio em vigor na data da operação.

Está correto o que se afirma em

I. Os ativos fiscais diferidos devem ser ajustados a valor presente, caso sejam recuperáveis no longo prazo.

II. Os ativos financeiros classificados como destinados à negociação são mensurados ao valor justo.

III. Os investimentos em coligadas devem ser avaliados pelo método de equivalência patrimonial.

IV. Valores a receber de clientes no exterior devem ser convertidos, para fins de apresentação no Balanço Patrimonial, à taxa de câmbio em vigor na data da operação.

Está correto o que se afirma em

Q263481

Contabilidade Geral

Uma determinada empresa apresentava, em 31/12/2011, as seguintes informações a respeito de um imobilizado:

Custo de aquisição: R$ 200.000,00

Depreciação acumulada: R$ 50.000,00

Perda por Impairment: R$ 40.000,00

A empresa decidiu vender este imobilizado, em 31/12/2011, por R$ 100.000,00 à vista. Com base nestas informações, o resultado obtido com a venda do imobilizado foi, em reais,

Custo de aquisição: R$ 200.000,00

Depreciação acumulada: R$ 50.000,00

Perda por Impairment: R$ 40.000,00

A empresa decidiu vender este imobilizado, em 31/12/2011, por R$ 100.000,00 à vista. Com base nestas informações, o resultado obtido com a venda do imobilizado foi, em reais,

Q263480

Contabilidade Geral

A Cia. Hacer possuía, em 31/12/2010, o patrimônio líquido composto pelas seguintes contas: Capital Social R$ 500.000,00 e Reserva Legal R$ 96.000,00. Durante 2011, a Cia. obteve um lucro de R$ 100.000,00. Sabendo-se que a Cia. Hacer constitui Reserva Legal de acordo com a legislação societária, que os dividendos mínimos obrigatórios estabelecidos em seu estatuto é de 30% do lucro líquido e que os lucros retidos para expansão são de até 70% do lucro líquido, o valor retido para expansão, em 31/12/2011, foi, em reais,

Q263478

Contabilidade Geral

Em 30/06/2012, determinada empresa incorreu em gastos com:

I. a aquisição de 30% das ações ordinárias da Cia. A, com o objetivo de assegurar fornecimento de matéria-prima.

II. o desenvolvimento de novos produtos, cujos benefícios econômicos futuros ainda não podiam ser demonstrados.

III. a contratação de uma apólice de seguro contra incêndio da fábrica (com pagamento à vista), cuja vigência é de 12 meses.

IV. os custos de transação, incorridos e pagos, referentes à captação de um empréstimo de longo prazo.

Com base nas informações apresentadas, os gastos incorridos nas operações I, II, III e IV foram reconhecidos, respectivamente, em 30/06/2012, como

I. a aquisição de 30% das ações ordinárias da Cia. A, com o objetivo de assegurar fornecimento de matéria-prima.

II. o desenvolvimento de novos produtos, cujos benefícios econômicos futuros ainda não podiam ser demonstrados.

III. a contratação de uma apólice de seguro contra incêndio da fábrica (com pagamento à vista), cuja vigência é de 12 meses.

IV. os custos de transação, incorridos e pagos, referentes à captação de um empréstimo de longo prazo.

Com base nas informações apresentadas, os gastos incorridos nas operações I, II, III e IV foram reconhecidos, respectivamente, em 30/06/2012, como

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Administração |

Q263383

Contabilidade Geral

Ativos financeiros podem ser conceituados como títulos emitidos por unidades econômicas deficitárias que representam passivos para elas e que funcionam como instrumentos que canalizam a poupança das unidades econômicas superavitárias até o investimento.

Os ativos financeiros classificados como primários podem ser divididos em grupos distintos. Tais ativos são os títulos

Os ativos financeiros classificados como primários podem ser divididos em grupos distintos. Tais ativos são os títulos

Q262778

Contabilidade Geral

Foram realizadas três aplicações fnanceiras, uma de $10.000, que será mantida até o vencimento, outra de $20.000, que será mantida para negociação e uma outra de $30.000 classifcada com disponível para venda. As três aplicações renderam 10% cada uma. Os valores justos de mercado avaliado para cada uma delas foram respectivamente $11.500, 24.000 e 35.000.

Sem considerar qualquer aspecto tributário, indique o impacto total no Resultado do Período e no Patrimônio Líquido, nesta ordem.

Sem considerar qualquer aspecto tributário, indique o impacto total no Resultado do Período e no Patrimônio Líquido, nesta ordem.

Q262777

Contabilidade Geral

Os advogados apresentaram o relatório de contingências que constava um valor de $1.500, outro de $2.000 e um ultimo de $3.000, ele considerou respectivamente a probabilidade da empresa perder como possível, provável e remota respectivamente para cada contingência. Considerou também que os valores foram estimados com sufciente segurança.

Determine os valores que serão divulgados em Notas Explicativas e Provisionados Contabilmente, de acordo com a norma contábil trada de “Provisão e Passivo e Ativo Contingentes”.

Determine os valores que serão divulgados em Notas Explicativas e Provisionados Contabilmente, de acordo com a norma contábil trada de “Provisão e Passivo e Ativo Contingentes”.

Q262776

Contabilidade Geral

Uma Unidade Geradora de Caixa (UGC) está contabilizada por $200.000, sua depreciação acumulada é de $80.000. Seu fuxo de caixa descontado é de $100.000 e ela pode ser vendida por $95.000, mas incorreu em despesas com vendas de $5.000.

Indique o Valor Justo, o Valor em Uso e o Valor Recuperável desta UGC, sucessivamente e nesta ordem, foram:

Indique o Valor Justo, o Valor em Uso e o Valor Recuperável desta UGC, sucessivamente e nesta ordem, foram:

Q262775

Contabilidade Geral

Sabe-se que o preço de compra de um bem do Ativo Imobilizado foi $100.000. A Empresa pretende utilizar esse bem por 9 anos e após esse período pretende vende-lo por $20.000,00, mas terá um gasto de desinstalação previsto em $11.000. A Receita Federal defne a vida útil desse tipo de bem em 10 anos.

A depreciação contábil do primeiro ano de acordo com o CPC 27 é de

A depreciação contábil do primeiro ano de acordo com o CPC 27 é de

Q262774

Contabilidade Geral

Uma empresa comprou uma máquina para operar produção de sua indústria, pagando $100.000,00, mais $10.000 de IPI. Havia ICMS incluso no preço de $12.000. A empresa toma crédito de PIS/Cofns de $9.000. As despesas de instalação da máquina somaram $5.000. Ao fnal da vida útil desta máquina, a empresa orçou um gasto $7.000 para desinstala-la.

Considerando o Pronunciamento Contábil do Ativo Imobilizado (CPC 27), indique o valor que será registrado no Ativo Imobilizado como custo.

Considerando o Pronunciamento Contábil do Ativo Imobilizado (CPC 27), indique o valor que será registrado no Ativo Imobilizado como custo.

Q262773

Contabilidade Geral

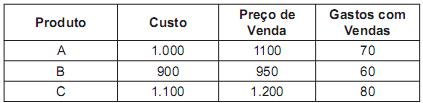

Uma empresa industrial mantém no seu estoque para revenda três tipos de mercadorias, como os respectivos valores apresentados abaixo:

No fechamento do balanço o saldo apresentado na conta de estoques de acordo com o CPC 16, foi de

No fechamento do balanço o saldo apresentado na conta de estoques de acordo com o CPC 16, foi de

Q262772

Contabilidade Geral

O custo variável da empresa é de $3,00 por unidade, o custo fxo é $30.000,00. Ela produziu 10.000 unidades no período, mas sua média de produção é de 15.000 unidades, embora sua capacidade instalada seja de 18.000 unidades. Sabendo que o preço de venda é de $10,00 por unidade e que a empresa vendeu 9.000 unidades no período. Determine o saldo de estoques e Custo do Produto Vendido (CPV) de acordo com o CPC 16.

Q262770

Contabilidade Geral

Durante o ano anterior, houveram várias enchentes na região e prejudicou profundamente os negócios gerando perdas signifcativas. baseando-se neste histórico de perdas, o Diretor da empresa solicitou uma estimativa de prováveis perdas para o ano seguinte, caso venha a ocorrer um incidente catastrófco. Após estimar o valor, o contador decidiu contabilizar essa estimativa no fechamento do exercício.

Ajude-o, indicando o lançamento contábil correto:

Ajude-o, indicando o lançamento contábil correto:

Q262769

Contabilidade Geral

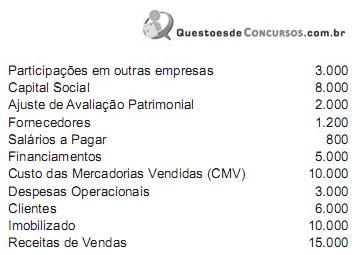

Após avaliar a relação de contas apresentadas no balancete de uma determinada empresa comercial, que foi reproduzido abaixo de forma desordenada, indique o total do Passivo e o Total do Patrimônio líquido, considerando as normas atualizadas de contabilidade.

Marque a opção CORRETA:

Marque a opção CORRETA:

Q262767

Contabilidade Geral

Os benefícios econômicos futuros de um ativo podem fuir para a entidade de diversas maneiras. Por exemplo, um ativo pode ser:

I. usado isoladamente ou em conjunto com outros ativos na produção de mercadorias e serviços a serem vendidos pela entidade;

II. trocado por outros ativos;

III. usado para liquidar um passivo;

IV. distribuído aos proprietários da entidade.

Marque a opção CORRETA:

I. usado isoladamente ou em conjunto com outros ativos na produção de mercadorias e serviços a serem vendidos pela entidade;

II. trocado por outros ativos;

III. usado para liquidar um passivo;

IV. distribuído aos proprietários da entidade.

Marque a opção CORRETA:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Administrador Júnior |

Q262732

Contabilidade Geral

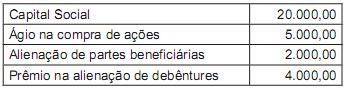

A RO, sociedade anônima de capital fechado, apresentou as seguintes informações ao final do exercício encerrado em 31 de dezembro de 2011:

Considerando-se exclusivamente as informações recebidas, o Patrimônio Líquido da RO, em 31 de dezembro de 2011, em reais, é

Considerando-se exclusivamente as informações recebidas, o Patrimônio Líquido da RO, em 31 de dezembro de 2011, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Administrador Júnior |

Q262725

Contabilidade Geral

Por conta de questões normativas, uma companhia deverá efetuar periodicamente análise sobre a recuperabilidade dos seus ativos imobilizados, pois podem ocorrer variações de valor ao longo do tempo.

No âmbito dos conceitos de contabilidade, o valor recuperável de um ativo imobilizado é definido como o(a)

No âmbito dos conceitos de contabilidade, o valor recuperável de um ativo imobilizado é definido como o(a)