Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Provas:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1

|

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q249451

Contabilidade Geral

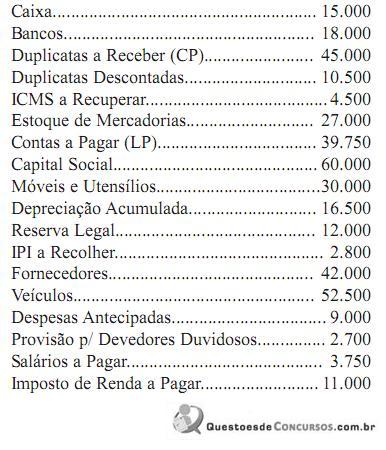

A Cia. de Solas e Solados apurou no livro Razão, ao fim do exercício, mas antes do encerramento das contas de resultado, os valores listados a seguir:

CONTAS Saldos

Receita de Vendas 21.000,00

Capital Social 15.000,00

Produtos Acabados 14.800,00

Duplicatas a Pagar 14.000,00

Custo das Mercadorias Vendidas 14.000,00

Duplicatas a Receber 10.000,00

Salários a Pagar 5.200,00

Equipamentos 4.600,00

Caixa 4.000,00

Veículos 3.900,00

Títulos a Pagar a Longo Prazo 3.800,00

Investimentos em Controladas 3.500,00

Salários 3.000,00

Títulos a Receber a Longo Prazo 3.000,00

Reserva Legal 1.800,00

Impostos 1.700,00

Aluguéis Ativos 1.600,00

Depreciação Acumulada 1.500,00

Prejuízos Acumulados 1.400,00

Reserva de Capital 1.200,00

Despesas Diferidas 1.200,00

Juros Passivos 1.100,00

Provisão p/Ajuste de Estoques 1.100,00

Examinando-se o resultado desse exercício, com distribuição do lucro em R$ 300,00 para o imposto de renda, R$ 500,00 para dividendos, e destinação do saldo remanescente para a formação de reservas de lucro, pode-se dizer que a contabilização desses eventos provocará um aumento final no patrimônio líquido no valor de:

CONTAS Saldos

Receita de Vendas 21.000,00

Capital Social 15.000,00

Produtos Acabados 14.800,00

Duplicatas a Pagar 14.000,00

Custo das Mercadorias Vendidas 14.000,00

Duplicatas a Receber 10.000,00

Salários a Pagar 5.200,00

Equipamentos 4.600,00

Caixa 4.000,00

Veículos 3.900,00

Títulos a Pagar a Longo Prazo 3.800,00

Investimentos em Controladas 3.500,00

Salários 3.000,00

Títulos a Receber a Longo Prazo 3.000,00

Reserva Legal 1.800,00

Impostos 1.700,00

Aluguéis Ativos 1.600,00

Depreciação Acumulada 1.500,00

Prejuízos Acumulados 1.400,00

Reserva de Capital 1.200,00

Despesas Diferidas 1.200,00

Juros Passivos 1.100,00

Provisão p/Ajuste de Estoques 1.100,00

Examinando-se o resultado desse exercício, com distribuição do lucro em R$ 300,00 para o imposto de renda, R$ 500,00 para dividendos, e destinação do saldo remanescente para a formação de reservas de lucro, pode-se dizer que a contabilização desses eventos provocará um aumento final no patrimônio líquido no valor de:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Provas:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1

|

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q249447

Contabilidade Geral

Saldos contábeis apurados no livro Razão em 31 de dezembro, antes do encerramento do resultado:

CONTAS SALDOS

Receita de Vendas 21.000,00

Capital Social 15.000,00

Produtos Acabados 14.800,00

Duplicatas a Pagar 14.000,00

Custo das Mercadorias Vendidas 14.000,00

Duplicatas a Receber 10.000,00

Salários a Pagar 5.200,00

Equipamentos 4.600,00

Caixa 4.000,00

Veículos 3.900,00

Títulos a Pagar a Longo Prazo 3.800,00

Investimentos em Controladas 3.500,00

Salários 3.000,00

Títulos a Receber a Longo Prazo 3.000,00

Reserva Legal 1.800,00

Impostos 1.700,00

Aluguéis Ativos 1.600,00

Depreciação Acumulada 1.500,00

Prejuízos Acumulados 1.400,00

Reserva de Capital 1.200,00

Despesas Diferidas 1.200,00

Juros Passivos 1.100,00

Provisão p/ Ajuste de Estoques 1.100,00

Elaborando o balanço patrimonial com os títulos acima, obteremos os seguintes valores:

CONTAS SALDOS

Receita de Vendas 21.000,00

Capital Social 15.000,00

Produtos Acabados 14.800,00

Duplicatas a Pagar 14.000,00

Custo das Mercadorias Vendidas 14.000,00

Duplicatas a Receber 10.000,00

Salários a Pagar 5.200,00

Equipamentos 4.600,00

Caixa 4.000,00

Veículos 3.900,00

Títulos a Pagar a Longo Prazo 3.800,00

Investimentos em Controladas 3.500,00

Salários 3.000,00

Títulos a Receber a Longo Prazo 3.000,00

Reserva Legal 1.800,00

Impostos 1.700,00

Aluguéis Ativos 1.600,00

Depreciação Acumulada 1.500,00

Prejuízos Acumulados 1.400,00

Reserva de Capital 1.200,00

Despesas Diferidas 1.200,00

Juros Passivos 1.100,00

Provisão p/ Ajuste de Estoques 1.100,00

Elaborando o balanço patrimonial com os títulos acima, obteremos os seguintes valores:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1 |

Q249445

Contabilidade Geral

O lançamento contábil apropriado para registrar o pagamento de duplicatas no valor de R$ 2.800,00, com descontos de 15%, é o que segue abaixo:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Provas:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1

|

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q249443

Contabilidade Geral

Uma máquina adquirida em abril de 2010 por R$ 3.000,00, instalada para funcionar em julho do mesmo ano, com expectativa de vida útil estimada em 10 anos, tem depreciação contabilizada, considerando-se um valor residual de 20%.

No balanço referente ao exercício social de 2011, deverá ser computado como encargo de depreciação, em relação a essa máquina, o valor de

No balanço referente ao exercício social de 2011, deverá ser computado como encargo de depreciação, em relação a essa máquina, o valor de

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Provas:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1

|

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q249442

Contabilidade Geral

A empresa “X", em 31 de dezembro, tem créditos normais, sem garantias específicas de recebimento, no montante de R$ 60.000,00. Deve, portanto, constituir uma provisão para risco de crédito.

No seu livro Razão há um saldo remanescente da Provisão para Devedores Duvidosos no valor de R$ 1.000,00.

A nova provisão deverá ser contabilizada à razão de 3% dos créditos sob risco, o que, neste balanço, fará a empresa suportar uma despesa no valor de

No seu livro Razão há um saldo remanescente da Provisão para Devedores Duvidosos no valor de R$ 1.000,00.

A nova provisão deverá ser contabilizada à razão de 3% dos créditos sob risco, o que, neste balanço, fará a empresa suportar uma despesa no valor de

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Provas:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1

|

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q249441

Contabilidade Geral

Elabore a ficha de controle de estoques com os seguintes dados:

Mercadorias existentes em 01/10 = 60 unidades ao custo de R$ 20,00;

Compras a prazo em 04/10 = 100 unidades ao custo unitário de R$ 24,00;

Vendas em 10/10 de 80 unidades ao preço unitário de R$ 30,00. A empresa não sofre tributação e avalia os estoques a custo médio ponderado. Com essas informações podemos dizer que a operação de venda teve um custo de

Mercadorias existentes em 01/10 = 60 unidades ao custo de R$ 20,00;

Compras a prazo em 04/10 = 100 unidades ao custo unitário de R$ 24,00;

Vendas em 10/10 de 80 unidades ao preço unitário de R$ 30,00. A empresa não sofre tributação e avalia os estoques a custo médio ponderado. Com essas informações podemos dizer que a operação de venda teve um custo de

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Provas:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1

|

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q249440

Contabilidade Geral

Compra de mercadorias, a prazo, para revender nos Armazéns do Porto Ltda., nos seguintes termos:

Quantidade adquirida: 2.000 unidades;

Preço unitário de compra: R$ 2,50;

Incidência de ICMS a 15% e de IPI a 5%.

A contabilização deverá ser efetuada da seguinte forma:

Quantidade adquirida: 2.000 unidades;

Preço unitário de compra: R$ 2,50;

Incidência de ICMS a 15% e de IPI a 5%.

A contabilização deverá ser efetuada da seguinte forma:

Ano: 2012

Banca:

CEPERJ

Órgão:

PROCON-RJ

Prova:

CEPERJ - 2012 - PROCON-RJ - Técnico em Contabilidade |

Q246662

Contabilidade Geral

A contabilidade da Empresa Comercial Ltda.registrava, em 30/09, um saldo na conta Duplicatas a Receber, um saldo no valor de R$ 27.000. Durante o mês de outubro foram realizadas as seguintes operações:

Sabendo-se que, das vendas efetuadas no período, 60% foram realizadas a prazo e que o Banco S/A devolveu à Empresa no final do mês duplicatas que não foram liquidadas, o saldo da conta Duplicatas a Receber, em 31/10, era igual a:

Sabendo-se que, das vendas efetuadas no período, 60% foram realizadas a prazo e que o Banco S/A devolveu à Empresa no final do mês duplicatas que não foram liquidadas, o saldo da conta Duplicatas a Receber, em 31/10, era igual a:

Ano: 2012

Banca:

CEPERJ

Órgão:

PROCON-RJ

Prova:

CEPERJ - 2012 - PROCON-RJ - Técnico em Contabilidade |

Q246661

Contabilidade Geral

Dentre as alternativas abaixo, aquela que contém somente contas cujos saldos são de natureza devedora é:

Ano: 2012

Banca:

CEPERJ

Órgão:

PROCON-RJ

Prova:

CEPERJ - 2012 - PROCON-RJ - Técnico em Contabilidade |

Q246659

Contabilidade Geral

Observe abaixo a relação das contas que podem compor o patrimônio líquido de uma determinada companhia:

- Ágio na Emissão de Ações

- Reserva Legal

- Reserva de Contingência

- Reserva de Incentivos Fiscais

- Produto na Alienação de Bônus de Subscrição

- Ajustes de Avaliação Patrimonial

- Ações em tesouraria

Das contas relacionadas, classificadas como Reservas de Capital são em número de:

- Ágio na Emissão de Ações

- Reserva Legal

- Reserva de Contingência

- Reserva de Incentivos Fiscais

- Produto na Alienação de Bônus de Subscrição

- Ajustes de Avaliação Patrimonial

- Ações em tesouraria

Das contas relacionadas, classificadas como Reservas de Capital são em número de:

Ano: 2012

Banca:

CEPERJ

Órgão:

PROCON-RJ

Prova:

CEPERJ - 2012 - PROCON-RJ - Técnico em Contabilidade |

Q246657

Contabilidade Geral

A Companhia ABC adquiriu, em 20/04/2005, um equipamento para o seu parque industrial, pagando à vista, o valor total de R$ 252.000. Na ocasião da aquisição, foi considerado um valor residual de R$ 28.000 e uma taxa linear anual de depreciação de 15%. O equipamento foi instalado e colocado em operação cinco dias após sua aquisição. Com essas informações, em 31/12/2008, o valor contábil do referido bem correspondia a:

Ano: 2012

Banca:

CEPERJ

Órgão:

PROCON-RJ

Prova:

CEPERJ - 2012 - PROCON-RJ - Técnico em Contabilidade |

Q246656

Contabilidade Geral

Durante o mês de março de 2011, a Empresa Planalto Ltda efetuou as seguintes operações:

- Pagamento de duplicatas no valor de R$ 17.500, após o vencimento, com juros de 10%;

- Compra de mercadorias para revenda no valor de R$ 77.000, com 20% de entrada;

- Recebimento de clientes no valor de R$ 14.000. Como o pagamento foi realizado após o vencimento, houve a cobrança de juros no valor de R$ 1.400;

- Pagamento de despesas gerais no valor de R$ 14.000.

Com essas informações, pode-se afirmar que:

- Pagamento de duplicatas no valor de R$ 17.500, após o vencimento, com juros de 10%;

- Compra de mercadorias para revenda no valor de R$ 77.000, com 20% de entrada;

- Recebimento de clientes no valor de R$ 14.000. Como o pagamento foi realizado após o vencimento, houve a cobrança de juros no valor de R$ 1.400;

- Pagamento de despesas gerais no valor de R$ 14.000.

Com essas informações, pode-se afirmar que:

Ano: 2012

Banca:

CEPERJ

Órgão:

PROCON-RJ

Prova:

CEPERJ - 2012 - PROCON-RJ - Técnico em Contabilidade |

Q246655

Contabilidade Geral

A Revendedora Comercial ABC Ltda., no mês de setembro, realizou as seguintes operações com mercadorias:

- Dia 10: compra de 750 unidades a R$ 6 cada uma:

- Dia 15: venda de 1.000 unidades a R$ 15 cada uma;

- Dia 20: compra de 2.250 unidades a R$ 8 cada uma;

- Dia 28: venda de 1.500 unidades no total de R$ 22.500.

Sabendo-se que no início do mês havia em estoque 500 unidades no montante de R$ 2.500, e que a incidência de ICMS, nas compras e vendas, era de 10%, o Resultado com Mercadorias no período, pelo método PEPS, foi igual a:

- Dia 10: compra de 750 unidades a R$ 6 cada uma:

- Dia 15: venda de 1.000 unidades a R$ 15 cada uma;

- Dia 20: compra de 2.250 unidades a R$ 8 cada uma;

- Dia 28: venda de 1.500 unidades no total de R$ 22.500.

Sabendo-se que no início do mês havia em estoque 500 unidades no montante de R$ 2.500, e que a incidência de ICMS, nas compras e vendas, era de 10%, o Resultado com Mercadorias no período, pelo método PEPS, foi igual a:

Ano: 2012

Banca:

CEPERJ

Órgão:

PROCON-RJ

Prova:

CEPERJ - 2012 - PROCON-RJ - Técnico em Contabilidade |

Q246653

Contabilidade Geral

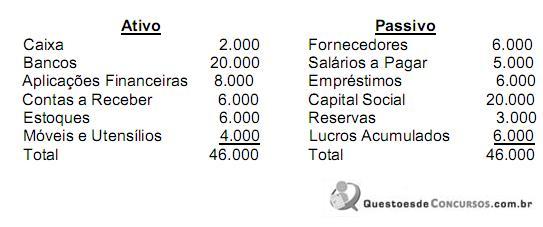

Em 31/12/2011, o balanço patrimonial da Empresa Comercial apresentava as seguintes contas com seus respectivos saldos:

Com esses dados, o montante do Passivo Exigível era igual a:

Com esses dados, o montante do Passivo Exigível era igual a:

Ano: 2012

Banca:

CEPERJ

Órgão:

PROCON-RJ

Prova:

CEPERJ - 2012 - PROCON-RJ - Técnico em Contabilidade |

Q246651

Contabilidade Geral

O Balanço Patrimonial da Empresa Comercial ABC Ltda., elaborado em 31/12/2011, apresentava a seguinte estrutura:

Com esses dados, pode-se concluir que o capital total à disposição da empresa era igual a:

Com esses dados, pode-se concluir que o capital total à disposição da empresa era igual a:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245190

Contabilidade Geral

Uma sociedade empresária possui na sua carteira de duplicatas a receber um total de R$800.000,00 vencíveis em 3 meses. A empresa resolve realizar uma operação de desconto em uma instituição financeira contratada, com uma taxa de desconto racional de 2% ao mês. Na data da operação, a sociedade deverá classificar no Passivo o valor do desconto racional ou desconto por dentro como Encargo Financeiro a Transcorrer.

O valor do desconto é:

O valor do desconto é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245189

Contabilidade Geral

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, quando a provisão a ser mensurada envolve uma grande população de itens, a obrigação pode ser estimada utilizando o método estatístico de estimativa denominado valor esperado.

Uma sociedade empresária vende bens com uma garantia segundo a qual os clientes estão cobertos pelo custo da reparação de qualquer defeito de fabricação que se tornar evidente, dentro dos primeiros seis meses, após a compra. Se forem detectados defeitos menores em todos os produtos vendidos, a entidade irá incorrer em custos de reparação de R$1.000.000,00. Se forem detectados defeitos maiores em todos os produtos vendidos, a entidade irá incorrer em custos de reparação de R$4.000.000,00. A experiência passada da entidade e as expectativas futuras indicam que, para o próximo ano, 75% dos bens vendidos não terão defeito, 20% dos bens vendidos terão defeitos menores e 5% dos bens vendidos terão defeitos maiores.

O valor da provisão a ser constituída utilizando o Método Estatístico de Estimativa pelo Valor Esperado é de:

Uma sociedade empresária vende bens com uma garantia segundo a qual os clientes estão cobertos pelo custo da reparação de qualquer defeito de fabricação que se tornar evidente, dentro dos primeiros seis meses, após a compra. Se forem detectados defeitos menores em todos os produtos vendidos, a entidade irá incorrer em custos de reparação de R$1.000.000,00. Se forem detectados defeitos maiores em todos os produtos vendidos, a entidade irá incorrer em custos de reparação de R$4.000.000,00. A experiência passada da entidade e as expectativas futuras indicam que, para o próximo ano, 75% dos bens vendidos não terão defeito, 20% dos bens vendidos terão defeitos menores e 5% dos bens vendidos terão defeitos maiores.

O valor da provisão a ser constituída utilizando o Método Estatístico de Estimativa pelo Valor Esperado é de:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245158

Contabilidade Geral

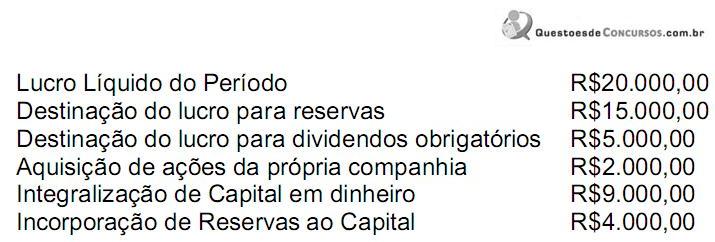

Uma sociedade empresária, cujo Patrimônio Líquido no início do período somava R$100.000,00, apresentou, no ano de 2011, as seguintes mutações em seu Patrimônio Líquido:

Em 31.12.2011, o saldo do Patrimônio Líquido será:

Em 31.12.2011, o saldo do Patrimônio Líquido será:

Q245135

Contabilidade Geral

Com relação a NBC TG 16 - Estoques, são considerados custo de aquisição dos estoques, EXCETO:

Q245131

Contabilidade Geral

Em relação ao valor depreciável e ao período de depreciação, conforme a NBC TG 27 – Ativo Imobilizado, é INCORRETO afirmar que: